Lata temu przedstawiciele sektora finansowego dość powszechnie głosili opinię, że wraz z dojrzewaniem polskiego rynku tracić będą na znaczeniu fundusze mieszane. To łączne miano produktów zbiorowego inwestowania mających w portfelach zarówno obligacje, jak i akcje. W zależności od proporcji tych klas aktywów klasyfikowane są jako zrównoważone (więcej akcji) lub stabilnego wzrostu (mniej akcji). Ich miejsce miały przejmować fundusze czysto obligacyjne i akcyjne.

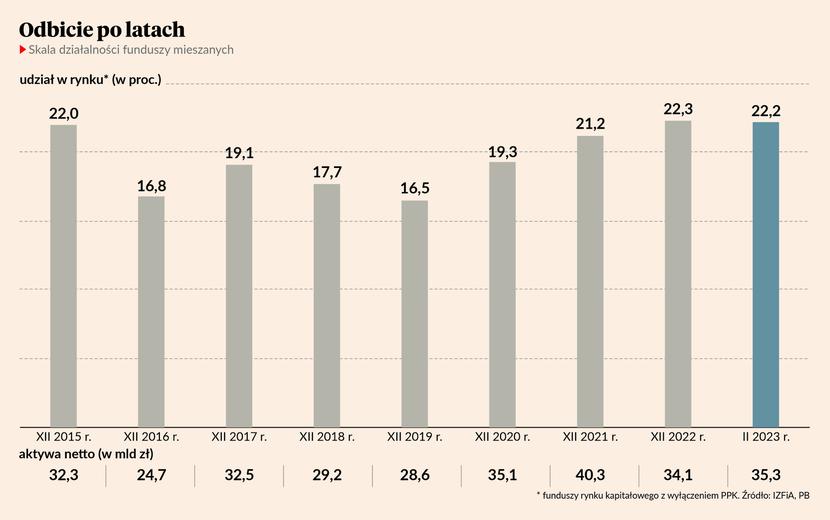

Przez pewien czas wydawało się, że prognoza ta się sprawdza. Z danych Izby Zarządzających Funduszami i Aktywami wynika, że na koniec 2019 r. udział funduszy mieszanych w rynku spadł do 16,5 proc. Rachunek ten nie obejmuje uruchomionych w połowie 2019 r. funduszy PPK, ani funduszy wierzytelności, nieruchomości i aktywów niepublicznych. Niemal 28,6 mld zł ulokowane wtedy w funduszach mieszanych stanowiło 16,5 proc. aktywów netto typowych funduszy rynków finansowych.

Już pod koniec 2021 r. aktywa netto funduszy mieszanych (z wyłączeniem PPK) wzrosły do 40,3 mld zł. Dawało im to ponad 21 proc. udział w rynku. Obecnie aktywa funduszy inwestujących zarówno w obligacje, jak i akcje są o kilka miliardów złotych niższe, ale ich udział w rynku przekracza 22 proc. To wynik porównywalny z grudniem 2015 r., kiedy to aktywa funduszy mieszanych były jednak o 3 mld zł niższe niż obecnie (posługujemy się danymi na koniec lutego, bo pełne informacje o aktywach na koniec marca będą dostępne po świętach).

PPE, IKE i IKZE robią swoje

Analizując dane rynkowe trudno jednak znaleźć fundusze, którym cała kategoria zawdzięcza wzrost znaczenia. Owszem, PZU Stabilnego Wzrostu Mazurek ma np. 2,4 mld zł aktywów netto. Tyle że na koniec 2019 r. było to 2,7 mld zł. Podobne tendencje można zaobserwować w innych dużych funduszach mieszanych. Czy zatem mniejsi gracze budują swoją pozycję? Nic z tych rzeczy.

Za lwią część wzrostu całej kategorii odpowiadają parasole PKO Zabezpieczenia Emerytalnego SFIO i NN Perspektywa SFIO. Oba składają się wyłącznie z tzw. funduszy cyklu życia (formalnie są to subfundusze, ale podobnie jak klasyczne subfundusze mieszane z innych parasoli nazywamy je w tym artykule funduszami). Działają one podobnie jak PPK. Wraz ze zbliżaniem się założonego okresu inwestycji zmniejszają alokację w akcje i zwiększają ekspozycję na obligacje.

Za lwią część wzrostu całej kategorii odpowiadają parasole PKO Zabezpieczenia Emerytalnego SFIO i NN Perspektywa SFIO. Oba składają się wyłącznie z tzw. funduszy cyklu życia.

PKO Zabezpieczenia Emerytalnego ma obecnie 4,4 mld zł aktywów netto. NN Perspektywa SFIO – 1,6 mld zł. Razem daje to około 6 mld zł, a jeszcze na koniec 2019 r. było to 3,2 mld zł. Na wycenę aktywów mają oczywiście wpływ zmiany wycen instrumentów zgromadzonych w portfelach funduszy, ale warto zwrócić uwagę, że oba parasole wykorzystywane są w oferowanych na wolnorynkowych zasadach zbiorowych i indywidualnych produktach emerytalnych – PPE, IKE i IKZE.

- Wpłaty do funduszy wchodzących w skład PKO Zabezpieczenia Emerytalnego SFIO są dużo bardziej regularne niż do funduszy sprzedawanych na zasadach ogólnych, a w okresach zawirowań rynkowych skala umorzeń jest zdecydowanie mniejsza. Wynika to z tego, że klienci z założenia traktują je jako inwestycję długoterminową i wiedzą, że wiążą się z tym korzyści podatkowe – tłumaczy Grzegorz Chłopek, wiceprezes PKO TFI.

W NN Investment Partners TFI aktywa pozyskuje jeszcze NN Stabilnego Wzrostu będący częścią NN Parasol FIO, zawierającego tradycyjne fundusze akcji i obligacji. Na koniec 2019 r. NN Stabilnego Wzrostu miał 1,5 mld zł aktywów netto. Obecnie jest to 1,8 mld zł. Źródło tego wzrostu jest jednak podobne do całego parasola NN Perspektywa SFIO.

- Głównym czynnikiem wzrostu aktywów NN Stabilnego Wzrostu są PPE. Programy istniejące dłużej mają więcej aktywów w NN Stabilnego Wzrostu. Te nowsze oparte są głównie na funduszach wchodzących w skład NN Perspektywa SFIO – informuje Radosław Sosna, dyrektor departamentu sprzedaży i budowania doświadczeń klienta w NN Investment Partners TFI.

Przyznaje on zarazem, że napływy do funduszy mieszanych sprzedawanych na zasadach ogólnych nie są takie, jak kiedyś. Wynika to z coraz większego znaczenia doradztwa w sprzedaży funduszy.

- U dystrybutorów, których działalność jest oparta na portfelach modelowych – są to właściwie wszystkie private bankingi oraz niezależni doradcy finansowi – fundusze mieszane nie mają racji bytu. Obserwujemy tam stopniowy spadek aktywów funduszy mieszanych. Klientom wskazuje się tam całe portfele funduszy, w których preferowane są produkty czysto akcyjne, obligacyjne i surowcowe – mówi Radosław Sosna.

Pomysł na detal

Jego zdaniem fundusze mieszane mają jednak rację bytu nie tylko w produktach emerytalnych.

- Fundusze stabilnego wzrostu i zrównoważone to produkty odpowiednie dla klientów wpłacających regularnie niewielkie kwoty. Dlatego mogą się sprawdzać w typowej bankowości detalicznej, nastawionej na klienta masowego. Nie oferuje się tam portfeli modelowych. Można za to zaoferować fundusz mieszany, który dywersyfikuje inwestycję klienta przez swoją wewnętrzną strukturę – twierdzi Radosław Sosna.

- Wyniki sprzedażowe Pekao Kompas i Pekao Strategii Globalnej-Konserwatywny pokazują, że atrakcyjne strategie o wyraźnym charakterze spotykają się z zainteresowaniem ze strony klientów – uważa Michał Szrajber, dyrektor departamentu rozwoju produktów Pekao TFI.

Oba fundusze są stosunkowo małe. Ale wzrost ich aktywów od momentu, gdy fundusze mieszane wydawały się schodzić z rynku do dziś jest niebagatelny. Na koniec 2019 r. Pekao Kompass miał 48 mln zł aktywów netto. Obecnie jest to 437 mln zł. W praktyce więc do wzrostu całego segmentu funduszy mieszanych przyłożył się bardziej niż kilkukrotnie większy NN Stabilnego Wzrostu. Pekao Strategii Globalnych -Konserwatywny zwiększył w tym czasie aktywa netto ze 180 do 300 mln zł.

- Chociaż obydwa fundusze zaliczają się do grupy mieszanych, to bardzo się między sobą różnią. Siłą Pekao Kompas jest to, że rozwiązuje podstawowy problem dużej części klientów – czyli w co obecnie inwestować. Fundusz przez aktywną alokację między część dłużną a akcyjną oferuje portfel, który jest dostosowany do aktualnej sytuacji rynkowej. W przypadku Pekao Strategii Globalnej-konserwatywnego, chociaż proporcje między częścią dłużną i akcyjną są względnie stałe, to w ramach każdej z tych klas aktywów zarządzający wykorzystuje różne komponenty – akcje amerykańskie, europejskie i azjatyckie, czy w części dłużnej obligacje skarbowe i korporacyjne. Dzięki takiej charakterystyce Pekao Strategii Globalnej-konserwatywny jest świetną bazą do budowy zdywersyfikowanego portfela – tłumaczy Michał Szrajber.