We wrześniu 2021 r. klienci funduszy obligacji wypłacili z nich 1,2 mld zł. Według firmy Analizy Online jest to najgorszy wynik od koronawirusowego krachu. Zachowanie klientów TFI nie trudno uzasadnić. Rentowności polskich obligacji 10-letnich wynoszą już 2,85 proc., czyli o 1 pkt proc. więcej niż jeszcze na początku września 2021 r.

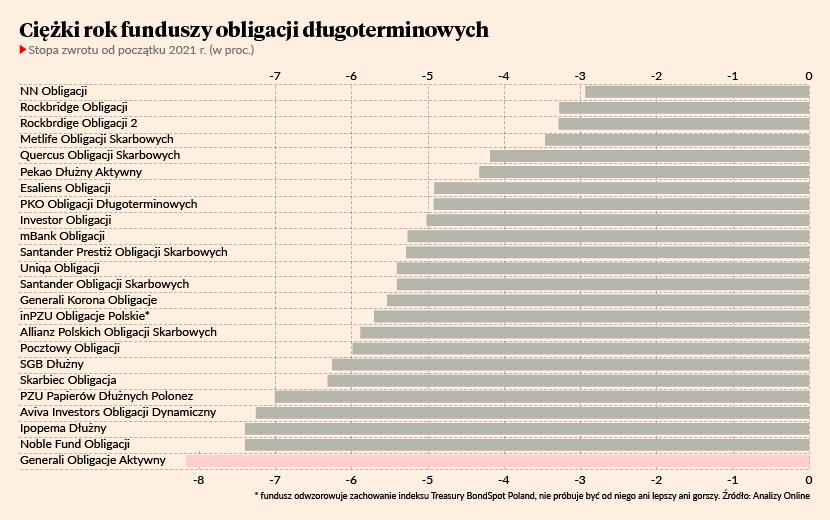

Wzrost rentowności to inaczej spadek cen obligacji na rynku hurtowym. Godzi on szczególnie w fundusze obligacji długoterminowych. Z danych Analiz Online wynika, że żaden z 24 takich funduszy nie ma dodatniej stopy zwrotu licząc od początku 2021 r., a pięć straciło w tym czasie 7 proc. lub więcej. W przypadku funduszy obligacji polskich uniwersalnych sytuacja nie wygląda dużo lepiej. Na plusie jest 10 z ponad 40 funduszy zaliczanych do tej kategorii, a straty najgorszych przekraczają 5 proc.

- Dopóki klienci funduszy nie widzieli wyraźnych minusów byli spokojni, ale gdy w październiku stopy zwrotu wyraźnie się pogorszyły, zaczęli wypłacać pieniądze – komentuje Mariusz Zaród, zarządzający w Quercus TFI funduszem obligacji długoterminowych będącym na 4 proc. minusie, jak i uniwersalnym, który jest niecały 1 proc. nad kreską.

Czynniki lokalne i globalne

Ostatni, skokowy wzrost rentowności specjaliści zgodnie tłumaczą wzrostem inflacji i oczekiwań inflacyjnych, a także podwyżką stop procentowych NBP w październiku 2021 r. Zwracają też uwagę na to jakim zaskoczeniem podwyżka była dla rynku oraz brak jasnej komunikacji NBP względem tego co dalej.

Tomasz Rabęda, zarządzający NN Obligacji, podkreśla jednak, że czynników typowo lokalnych nie można rozpatrywać w oderwaniu od otoczenia. Zarówno tego bliskiego (Czechy i Węgry), jak i dalszego. Z banków centralnych takich krajów, jak Stany Zjednoczony czy Wielka Brytania płyną bowiem wyraźne sygnały planów zacieśniania polityki monetarnej.

- W krajach wysokorozwiniętych rentowności nie rosną tak szybko, jak w rozwijających się, ale zacieśnianie polityki monetarnej zwykle przekłada się na większe problemy krajów rozwijających się. Czynniki lokalne mogą powodować, że rentowności rosną szybciej albo wolniej, ale gdy rosną rentowności obligacji na świecie, to trudno oczekiwać, by Polska była wyjątkiem – mówi Tomasz Rabęda.

Nasi rozmówcy nie mają jednej opinii co do tego czy zwiększone wypłaty z polskich funduszy inwestycyjnych wpłyną na dalszy wzrost rentowności, czyli spadek cen obligacji, a tym samym wyników funduszy. Według Mariusza Zaroda i Tomasza Rabędy tak, ale Mikołaj Stępniewski, zarządzający Investorem Obligacji, nie przydaje temu czynnikowi istotnego znaczenia.

Tomasz Rabęda zwraca uwagę, że poza obligacjami istnieje rynek SWAP-ów na stopę procentową, czyli rodzaju instrumentów pochodnych będących ekwiwalentem obligacji. Co do zasady jest on płynniejszy od rynku obligacji. Na rynku obligacji można bowiem obrócić tylko taką liczbą obligacji jaka została wyemitowana. Kontraktów na stopę procentową można zaś otworzyć nieskończenie wiele, jeżeli tylko znajdą się strony chcące zawrzeć transakcje.

W wyniku skupu obligacji skarbowych prowadzonego przez NBP zwiększała się różnica miedzy wycenami na rynku obligacji i SWAP-ów.

- Teraz podaż obligacji jest większa z uwagi na odpływy z funduszy o wysokim ryzyku stopy procentowej (długim duration), co powoduje zmniejszanie się różnicy między wycenami SWAP-ów i obligacji – zaznacza Tomasz Rabęda.

Przyznaje jednak, że zwykle rentowność obligacji była wyższa od SWAP-ów. W 2021 r. rentowność obligacji była niższa niż SWAP-ów, a więc sytuacja w zasadzie wraca do wieloletniej normy.

- SWAP-y na stopę procentową dyskontują sytuację w podobnej skali co same obligacje, dlatego uważam, że odpływy z funduszy są w przybliżeniu neutralne dla rentowności obligacji stałokuponowych stanowiących najpłynniejszy segment rynku. Ostatecznie pieniądze z umorzeń jednostek funduszy trafiają bowiem do banków, które muszą coś z nimi zrobić. Ponieważ nie chcą płacić tzw. podatku bankowego, kupują obligacje. Jest to więc obieg zamknięty. Umorzenia w funduszach mają w ostatnim czasie większe znaczenie w segmencie obligacji skarbowych zmiennokuponowych. Przeceny tych papierów można upatrywać w pierwszej kolejności w odpływach z funduszy – twierdzi Mikołaj Stępniewski.

Wszystko zależy od inflacji

Obligacje zmiennokuponowe to inaczej obligacje o zmiennym oprocentowaniu, mocno zależnym od stóp procentowych NBP. Najbliższa jego zmiana nastąpi 25 listopada 2021 r. Październikowa podwyżka stóp procentowych sprawia, że będzie ono wyższe niż dotychczas, a jeśliby NBP zdecydował się w listopadzie na kolejną podwyżkę, może być jeszcze wyższe niż się obecnie wydaje.

Specjaliści mają różne opinie co do tego czy podwyższone oprocentowanie obligacji zmiennokuponowych pozwoli zniwelować ewentualny dalszy wzrost rentowności stałokuponowych, a tym samym czy fundusze najgorsze mają już za sobą. Bo choć może nie będą jeszcze zarabiać, to przynajmniej nie będą tracić.

- Biorąc za punkt wyjścia kończący się rok 2021 można przyjąć, że rentowność przeciętnego portfela wynosiła 1,5 proc. Kupony były oczywiście różne, ale przyjmijmy, że poduszka w tej skali była w stanie zaabsorbować kapitałowe straty wynikające z przeceny obligacji w skali roku. Jeżeli w rok 2022 wejdziemy z rentownościami rzędu 2,5-3 proc., to poduszka bezpieczeństwa jest w oczywisty sposób większa i tym samym jest w stanie zaabsorbować większe zmiany na rynku wtórnym. Prawdą jest więc to, że klienci kupujący obecnie jednostki funduszy obligacji kupują produkty o istotnie większej rentowności. W skali miesiąca będzie to jednak niewidoczne. Dopiero patrząc w perspektywie pół roku i dłuższej ten aspekt nabiera znaczenia – twierdzi Mikołaj Stępniewski.

- Fundusze obligacji prawdopodobnie przestaną tracić gdy tylko będziemy mieli bardziej stabilną sytuację inflacyjną. Punktem wyjścia do obecnej sytuacji jest początek roku. Mieliśmy wtedy rentowności obligacji 10-letnich na poziomie 1,1 proc. To było niewiele. Obecnie rentowność tych samych obligacji wynosi 2,85 proc., ale w porównaniu z inflacją oprocentowanie dalej jest niskie. Jeżeli inflacja będzie spadała, to rentowności obligacji przestaną rosnąć. Ale jeżeli inflacja miałaby zostać na poziomie 6 proc. lub wyższym w dłuższym okresie, to wyceny obligacji pozostaną pod presją, bo obligacje nie będą atrakcyjną inwestycją w ujęciu realnym – dodaje Tomasz Rabęda.

Właśnie przez tę ostatnią kwestię Mariusz Zaród powątpiewa, by fundusze obligacji długoterminowych odsetkami z papierów zmiennokuponowych odrobiły wzrost rentowności stałokuponowych.

- Wydaje mi się, że w funduszach obligacji długoterminowych papierów o zmiennym oprocentowaniu prawie nie ma. One znajdują się głównie w funduszach obligacji krótkoterminowych i korporacyjnych. W tych ostatnich nawet dominują i fundusze tego typu powinny sobie dobrze radzić. Fundusze obligacji skarbowych zazwyczaj preferowały obligacje stałokuponowe o dłuższym terminie do wykupu, ponieważ oprocentowanie obligacji opartych na WIBOR było bardzo niskie i nawet nie pokrywało opłaty za zarządzanie. Obecnie, po ostatniej wyprzedaży, ta sytuacja powinna być utrzymana. Mając do wyboru dwuletnią obligację stałokuponową o rentowności 1,8 proc., i zmiennokuponową z odsetkami w wysokości 0,24 proc. zarządzający wybierze tę pierwszą – tłumaczy Mariusz Zaród.