Na światowym rynku akcji nastały nietypowe czasy. Żyjemy w epoce skrajnej dominacji Stanów Zjednoczonych w ogólności, która w szczególności bazuje na garstce technologicznych gigantów. Spółki notowane na dwóch nowojorskich giełdach (NYSE i Nasdaqu) odpowiadają za przeszło 60 proc. wartości rynkowej wszystkich giełdowych spółek świata. Z tego za trwającą od przeszło półtora roku hossę na Wall Street odpowiadają walory… zaledwie siedmiu spółek.

Siedmiu kontra reszta

Wspaniałą siódemkę tworzą Apple, Microsoft, Alphabet (dawny Google), Tesla, Nvidia, Amazon oraz Meta Platforms – niegdyś znanej po prostu jako Facebook. W 2023 r. akcje tej siódemki zyskały średnio po 70 proc., podczas gdy 493 pozostałe papiery z indeksu S&P500 dało zarobić tylko 6 proc. Ta dysproporcja wraz z postępującą koncentracją zysków i kapitalizacji w gronie zaledwie garstki spółek jest czymś, czego jeszcze nie widzieliśmy.

Co więcej, od początku 2024 r. tzw. wspaniała siódemka przekształciła się w wielką piątkę. Ze składu wypadła bowiem Tesla, której akcje w tym roku potaniały już o 30 proc. Nieco zawodzi też Apple (-3 proc.). Za to walory Nvidii są o 83 proc. droższe niż na początku roku, Google’a o 21 proc., Amazona o 23 proc., a Mety o 32 proc.. I do tego dodajmy „skromne” 10 proc. w wykonaniu papierów Microsoftu.

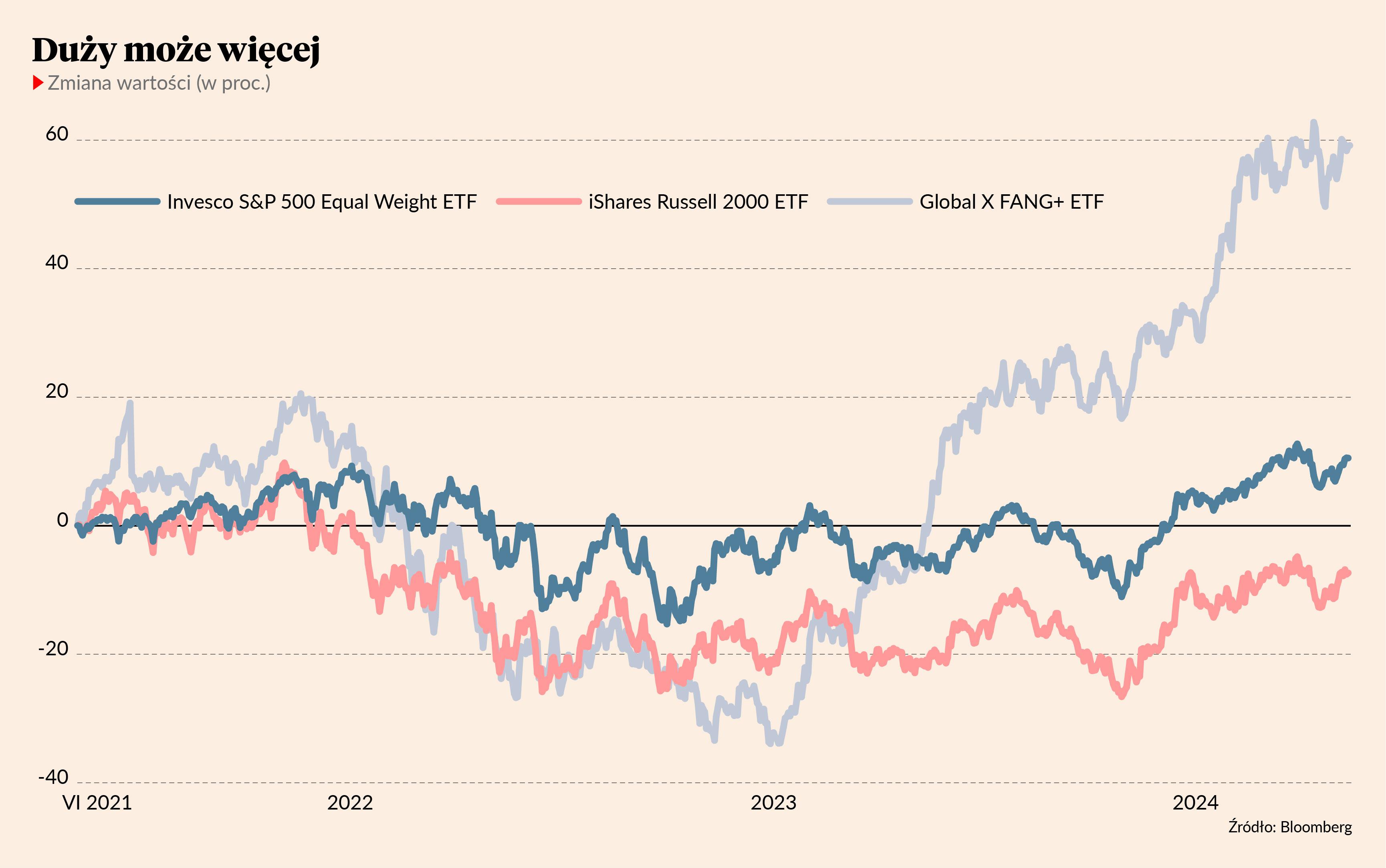

Cała reszta amerykańskiego rynku akcji wciąż zawodzi. Zrzeszający mniejsze spółki z USA indeks Russell2000 od początku 2024 r. zyskał nieco ponad 1 proc. i nadal nie odrobił strat po bessie z 2022 r. Zresztą, cały zeszłoroczny przyrost (+15,6 proc.) Russell2000 wypracował w grudniu i listopadzie. Także S&P500 oczyszczony z wpływu siedmiu wspaniałych” nie wypada tak dobrze, jakby to na pierwszy rzut oka wyglądało. Równoważony S&P500 (czyli indeks, w którym każda spółka wchodząca w jego skład ma identyczną wagę) od początku roku zyskał raptem 5,2 proc. i znajduje się tylko 2,1 proc. powyżej szczytu hossy ze stycznia 2022 r.

Wyniki wspierają tylko wybranych

Miłość inwestorów do amerykańskich bigtechów nie jest jednak ślepa. Za monstrualnymi wycenami wielkiej piątki (a wcześniej wspaniałej siódemki) stoją miliardy dolarów zysków generowanych przez te korporacje. Tylko w pierwszych trzech miesiącach 2024 r. Microsoft wygenerował prawie 22 mld USD zysku netto. Apple zarobił dla akcjonariuszy 23,3 mld USD, Meta 12,4 mld USD, Nvida prawie 12,3 mld USD, Alphabet 23,7 mld USD, a Amazon przeszło 10,4 mld USD. To są wyniki za jeden kwartał, a nie za cały rok.

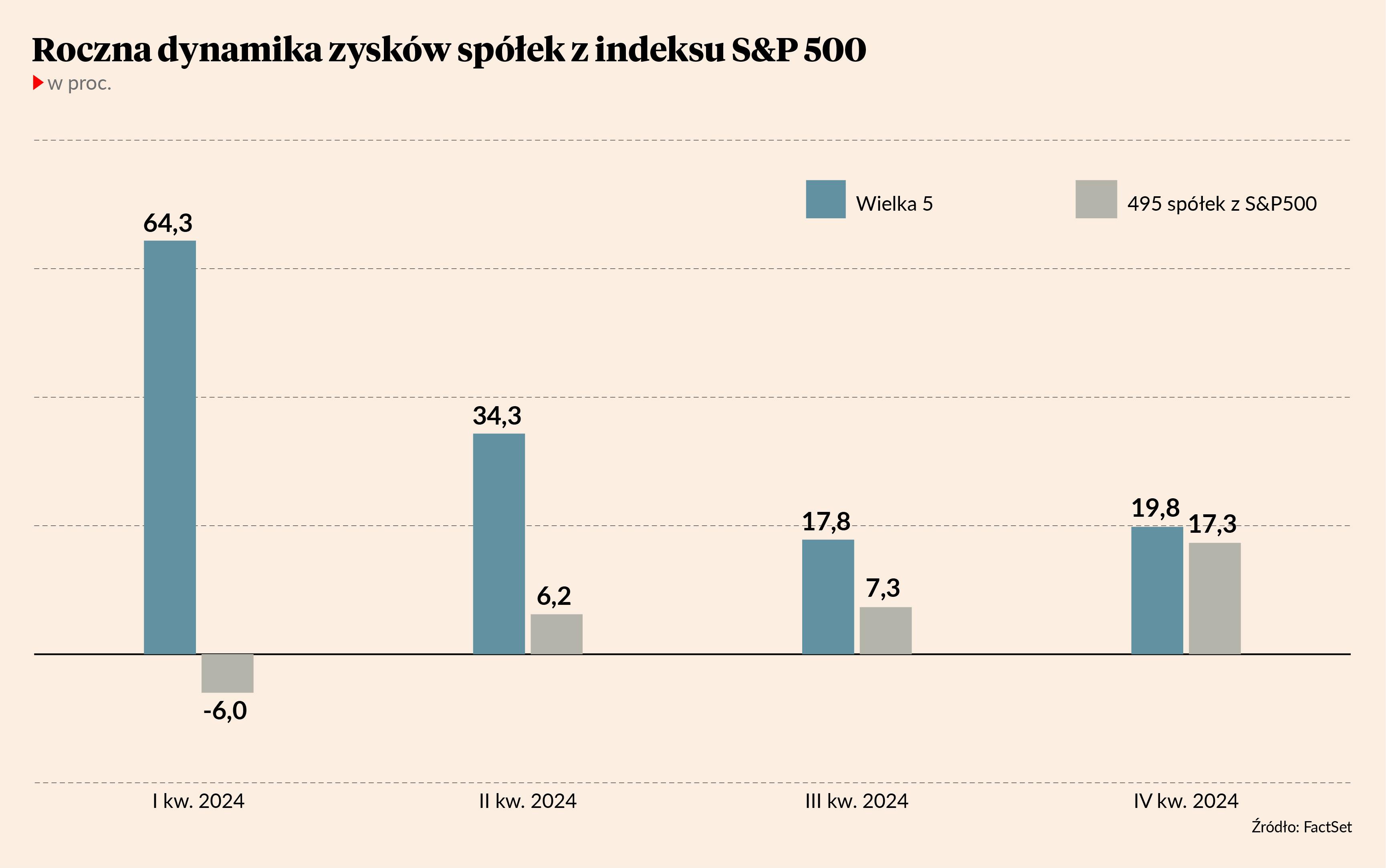

Wysokość zysków to jedno, ale jeszcze ważniejsza dla inwestorów jest ich dynamika. Tutaj mamy dwa różne światy. Gdyby wziąć pod uwagę dynamikę zysków dla 495 spółek z indeksu S&P500, to w I kwartale wyniosła ona -6 proc. r/r – wynika z obliczeń analityków FactSet. Natomiast łączne zyski Amazona, Google’a, Mety, Microsoftu i Nvidii były aż o 64,3 proc. wyższe niż w I kwartale 2023 r. Jest to całkowita dominacja i deklasacja reszty amerykańskiego rynku akcji. A przecież w gronie pozostałych 495 walorów także znajdują się globalni giganci i dominatorzy w swoich branżach, tacy jak Exxon Mobil, JP Morgan, Pfizer, Visa, Walmart i wielu innych.

Mamy zatem na Wall Street rynek dwóch prędkości. Jeden to wielki i mniej lub bardziej tradycyjny biznes, który już trzeci rok z rzędu ma problem z poprawą wyników finansowych. A drugi tworzą spółki, które można wymienić na palcach jednej ręki. Pięć korporacji w I kw. 2024 r. odpowiadało za 15 pkt proc. rocznej dynamiki zysków przypadających na indeks S&P500. Cała reszta odjęła prawie 10 pkt proc. od tego wyniku, dzięki czemu zysk na akcję (EPS) dla indeksu S&P500 był tylko o 5,4 proc. wyższy niż rok temu.

Trend ma się odwrócić

Patrząc na fundamenty amerykańskich spółek tylko przez pryzmat I kwartału, zobaczylibyśmy stagnację szerokiego rynku i dominację kilku wielkich korporacji technologicznych. I to zarówno pod względem wyników finansowych, jak również zachowania kursów akcji. Po drugie odnotowalibyśmy, że amerykańskie spółki dzielą się na te, które swój biznes koncentrują na Stanach Zjednoczonych i na te, które operują globalnie. Te pierwsze odnotowały wzrost zysków zaledwie o 1,5 proc., a drugie o 12,6 proc. r/r. I wreszcie po trzecie, zaobserwowalibyśmy, że na Wall Street jest już bardzo drogo.

Spółki z indeksu S&P500 w maju wyceniane były na 20,4-krotność prognozowanych tegorocznych zysków. To bardzo dużo. Dawniej za rozsądne wartości wskaźnika cena/zysk (C/Z) bazującego na oczekiwanych zyskach uważało się przedział 14-16. Teraz amerykański rynek akcji na bazie tego wskaźnika wyceniany jest o prawie 15 proc. powyżej średniej za ostatnie 10 lat. A pamiętajmy, że poprzednia dekada stała pod znakiem ponadprzeciętnie wysokich wycen amerykańskich akcji, co było efektem skrajnego zaniżenia stóp procentowych przez Rezerwę Federalną. Teraz stopy w Ameryce są najwyższe od 2001 r., a wyceny spółek z S&P500 nadal należą do jednych z najwyższych w historii.

Jednakże te wyśrubowane wyceny nie biorą się znikąd i zasadniczo wynikają z dwóch założeń. Pierwsze jest takie, że Fed wreszcie zacznie obniżać stopy procentowe, co zwiększy atrakcyjność akcji względem obligacji skarbowych i pozwoli uzasadnić tak wysokie mnożniki C/Z. Kluczową rolę odgrywa teraz drugi czynnik – czyli oczekiwania na znaczącą poprawę wyników finansowych 495 pozostałych komponentów S&P500. Analitycy FactSetu policzyli, że oczekiwana dynamika zysków wielkiej piątki z kwartału na kwartał będzie się obniżać (choć wciąż pozostanie bardzo wysoka), ale zyski osiągane przez całą resztę indeksu zaczną szybko rosnąć.

w bieżącym kwartale zyski szarej większości indeksu S&P500 mają być o 6,2 proc. wyższe niż przed rokiem. W III kwartale ma to być już o 7,3 proc. więcej, a w ostatnim kwartale roku aż 17,3 proc. więcej. Równocześnie roczne tempo przyrostu profitów wielkiej piątki ma szybko maleć: z 64,3 proc. w I kwartale do 19,8 proc. w IV kwartale. W ten sposób pod koniec 2024 r. obecny rynek dwóch prędkości wyrównałby roczne tempo wzrostu zysków. Oczywiście pod warunkiem, że prognozy analityków się sprawdzą.