Choć początek roku był na GPW udany, to dynamiczne spadki z ostatnich dni spowodowały, że WIG20 znalazł się już ponad 4 proc. pod kreską. Jeszcze gorzej mają się amerykańskie indeksy - S&P500 stracił około 9 proc., a Nasdaq aż 15 proc.

Co prawda większość ekspertów, z którymi rozmawiał “PB” nie spodziewała się fajerwerków w 2022 r., a część podkreślała, że będzie to rok pod znakiem dużej zmienności, to jednak nikt nie oczekiwał, że odwrót od akcji nastąpi tak szybko. Nastał więc czas weryfikacji oczekiwań, choć nie brakuje też inwestorów, którzy trzymają się skutecznej od lat strategii, polegającej na kupowaniu “dołków”. Według danych DataTrek amerykańscy inwestorzy indywidualni wykorzystali panikę do zakup akcji spółek technologicznych - Tesli i Apple’a. 24 i 25 stycznia zleceń kupna tych walorów było dwa razy więcej niż sprzedaży. Nie oznacza to jednak, że kupujący będą mieli rację na dłuższą metę. W liście do klientów stratedzy Barclaysa przekonują, że korekta na amerykańskim rynku akcji, która obecnie dotyczy przede wszystkim walorów spekulacyjnych, może przerodzić się w ogólnorynkową wyprzedaż. Eksperci obawiają się tego, jak brzemienna w skutkach będzie nastawiona na walkę z inflacją nowa polityka amerykańskiej Rezerwy Federalnej.

- Jeśli chodzi o zmianę nominalną, to ostatnia tak duża wyprzedaż zdarzyła się na początku pandemii. Natomiast w przypadku S&P500 jest to pierwsza techniczna korekta - spadek z najwyższego poziomu do ostatniego zamknięcia wyniósł ponad 10 proc. - od jesieni 2020 r. Oczywiście w przypadku indeksu Nasdaq możemy mówić o technicznej korekcie od nieco dłuższego czasu. Pojawiły się więc obawy o to, że wyprzedaż trochę jeszcze potrwa - mówi Michał Stajniak, analityk XTB Domu Maklerskiego.

Zapnij pasy

Jerome Powell, szef Fedu od pewnego czasu nadaje ton rynkom na całym świecie. Mimo że dotychczas starał się ograniczać jakiekolwiek napięcia podobne do tych widocznych obecnie, wzmożona presja inflacyjna może spowodować, że wydźwięk jego wypowiedzi będzie miał dla akcji negatywne skutki.

- Obecnie priorytetem wydaje się być niedopuszczenie do ryzyka, że inflacja może wymknąć się spod kontroli. W rezultacie liczenie, że Fed opóźni normalizację, by ratować rynkowe nastroje, może okazać się pozbawione podstaw. Przypomnijmy, że poprzednim razem ograniczanie wartości aktywów w rękach Fedu rozpoczęło się niemal dwa lata po pierwszej podwyżce stóp. W świetle ostatnich wypowiedzi Jerome’a Powella można przyjąć za pewnik, że tym razem na rozpoczęcie procesu, który można nazwać ilościowym zacieśnianiem, nie trzeba będzie aż tak długo czekać. Powinien mieć on również bardziej zdecydowany przebieg - mówi Bartosz Sawicki, analityk Cinkciarz.pl.

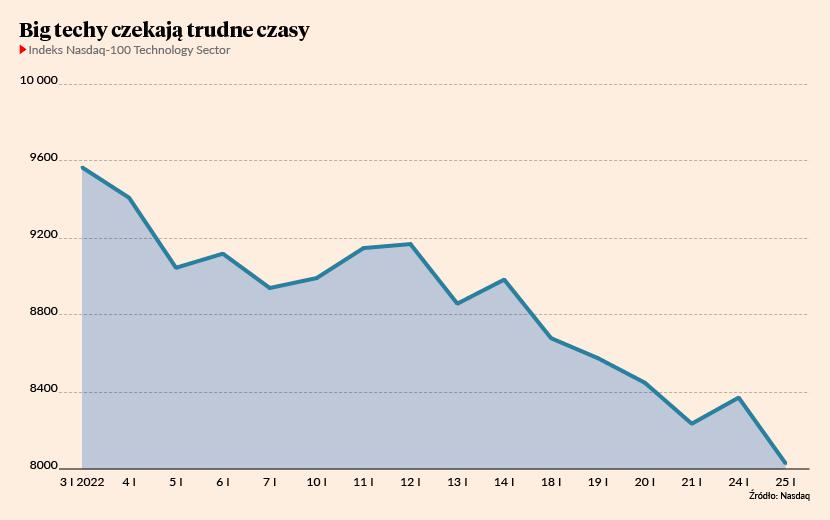

Duże spółki technologiczne – Apple, Microsoft, Amazon, Meta Platforms, Tesla czy Nvidia - przez ostatnich kilka lat postrzegane były przez inwestorów jako odporne na wszelkie gwałtowne ruchy rynkowe. Obecnie część z nich stoi na krawędzi trendu spadkowego. Ponadto jako sektor zdają się być mało odporne na jastrzębie ruchy banku centralnego. Nie sprzyja im również sezon wynikowy.

- Spółki technologiczne, szczególnie wrażliwe na rosnące rentowności obligacji, nie powinny być postrzegane jako schronienie dla kapitału. Sektor ten znajduje się obecnie w epicentrum rynkowych napięć i podlega gigantycznej zmienności. Poza coraz mniej sprzyjającymi tendencjami na rynkach długu, warto zwrócić też uwagę na rozczarowujące wyniki branżowych potentatów - dodaje Bartosz Sawicki.

Mimo niskiej atrakcyjności tego typu spółek w obliczu wyższych stóp procentowych nadal mogą one stanowić dobry wybór przy strategii długoterminowej. Ci, których horyzont czasowy sięga dalej niż kilka lat w przód, nie powinni obawiać się o fundamentalną utratę wartości tzw. big techów.

- Oczywiście ryzyko wyższych stóp procentowych wpłynęło na wyprzedaż spółek technologicznych ze względu na gigantyczny kredyt na rynku akcji. Należy jednak pamiętać, że w USA to wciąż najsilniej rosnąca grupa spółek. Biznes kluczowych podmiotów nie zmieni się znacząco podczas korekty na rynku akcji, a przy nieco niższych wycenach i wciąż rosnących zyskach, akcje staną się jeszcze bardziej atrakcyjne. Wobec tego po burzliwym okresie powinniśmy spodziewać się przynajmniej powrotu do poziomów notowanych przed wyprzedażą - dodaje Michał Stajniak.

Nie idź z prądem

Bezpieczną przystanią na czas zawirowań związanych ze zmianą sentymentu mogą być sektory zapomniane w okresie pandemicznej hossy. Typowym wyborem w mniej sprzyjającemu wzrostom środowisku są instytucje finansowe.

- Banki przez całą obecną hossę pozostawały raczej w tyle i najbliższe miesiące mogą jednak przynieść zdecydowanie lepsze zwroty, tak jak było to podczas poprzedniego cyklu podwyżek - mówi Michał Stajniak.

Od pewnego czasu tracą one jednak swoje atuty – analitycy często wskazują, że najbardziej dochodową działalność w sektorze finansowym przejęły spółki DeFi. Dlatego być może warto się przyjrzeć branżom, które w ciągu ostatnich dwóch lat ucierpiały najbardziej, czyli turystyce oraz motoryzacji.

- W najbliższych miesiącach otoczenie makroekonomiczne może natomiast sprzyjać notowanym na Wall Street bankom, jak również sektorowi związanemu z wydobyciem ropy naftowej. W cieniu groźby inwazji Rosji na Ukrainę oraz dramatycznych spadków na światowych rynkach akcji znalazły się pierwsze jaskółki mogące zwiastować, że wzrost gospodarczy w Europie zaczyna przyspieszać, a napięcia w łańcuchach logistycznych wygasać. Gdy opadną emocje, powinno sprzyjać to nadrabianiu dystansu przez europejskie rynki akcji. Na Starym Kontynencie do łask mogą wracać m.in. producenci aut, oraz przecenione po odkryciu omikrona spółki z branży turystycznej - mówi Bartosz Sawicki.

16 stycznia w “Pulsi Biznesu” pisaliśmy o alarmująco wysokich cenach drewna, które mogą być sygnałem kolejnej fali surowcowej hossy. Mimo wątpliwości co do ich atrakcyjności długookresowej, to właśnie surowce być dobrym wyborem na nadchodzące miesiące, ze względu na rosnące ceny na rynkach fizycznych oraz globalny niedobór podaży.

- Trend wzrostowy ropy naftowej powinien być utrzymany przynajmniej w krótkim terminie, w związku z obecnym małym wydobyciem i perspektywą wzrostu cen kontraktów. Oprócz tego warto zainteresować się niemal wszystkimi spółkami surowcowymi. Surowce powinni pozostać w trendzie wzrostowym, a zwykle zwroty ze spółek zajmujących się surowcami są większe niż same ruchy na towarach – potwierdza Michał Stajniak.

W krótkim terminie rynki akcji potrafią kreować liczne nieefektywności w wycenach. W ostatnich latach szczególnie się to uwidoczniło, dlatego też nie kierujemy się krótkoterminowymi przesłankami w podejmowaniu decyzji inwestycyjnych, tylko spojrzeniem długoterminowym. Krótkoterminową zmienność powinniśmy starać się wykorzystywać do realizacji założeń naszej strategii i polityki inwestycyjnej. Momenty podwyższonej zmienności często po fakcie okazują się okazjami.

Spółki technologiczne mają wbudowaną premię wycenową za jakość, dlatego ten segment oceniam relatywnie jako mniej atrakcyjny. Widać jednak wiele przykładów spółek, których wyceny zeszły już nawet poniżej dołka covidowego.