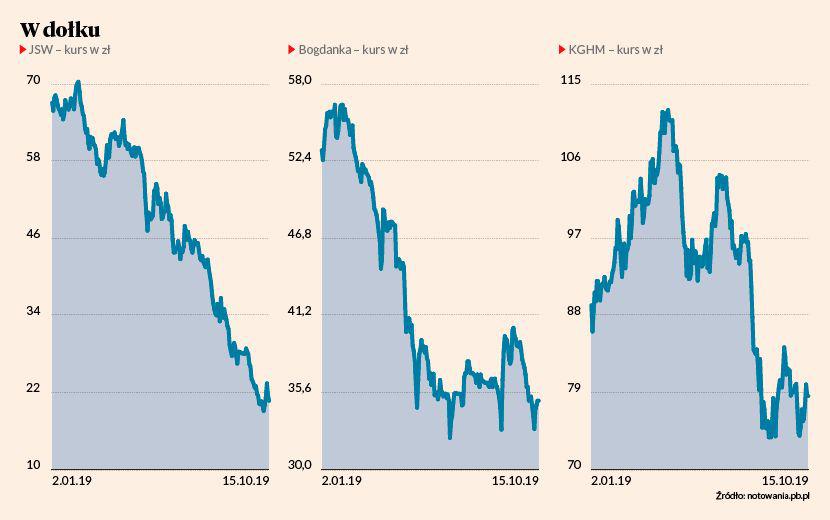

Przez ostatnie sześć miesięcy indeks WIG-Górnictwo stracił na GPW ponad 34 proc. We wrześniu i październiku zaczął się jednak zarysowywać trend boczny, który jest zasługą akcji KGHM (ich udział w portfelu sięga aż 87,3 proc.). Ich kurs po tym, jak między początkiem a końcem sierpnia stracił 30 proc., w porównaniu z początkiem września jest nawet lekko nad kreską.

Kierunek notowań jest jednak mocno niepewny, bo mimo wyhamowania spadków cena miedzi wciąż jest blisko dwuletniego dołka i nie widać chęci do wzrostu. Kluczowe dla tego surowca są Chiny, te jednak uwikłane są w wojnę handlową ze Stanami Zjednoczonymi. I choć w poniedziałek pojawiła się informacja, że wrześniowy import miedzi do Państwa Środka wzrósł miesiąc do miesiąca o 10,2 proc. do poziomu najwyższego od ośmiu miesięcy, to jednocześnie eksport spadł najmocniej od lutego. Niby porozumienie ze Stanami Zjednoczonymi jest na wyciągnięcie ręki, ale w negocjacjach było już tyle zwrotów akcji, że inwestorzy dopóki nie zobaczą twardych danych, nie uwierzą w zakopanie wojennego topora. Tymczasem według prognoz Międzynarodowego Funduszu Walutowego dynamika PKB Chin spadnie w 2020 r. do 5,8 proc.

Nie tylko jednak słabsze Chiny są problemem dla miedzi. Oznaki spowolnienia widać również na Zachodzie. Teoria inwestowania wyraźnie mówi zaś, że faza spowolnienia to nie jest dobry moment do inwestowania w surowce. Zwraca zresztą na to uwagę Łukasz Prokopiuk, analityk DM BOŚ, który w raporcie z 7 października (upublicznionym 15 października) zaleca powściągliwość względem akcji koncernu. Oprócz złej fazy cyklu dla miedzi jako ryzyko związane z papierami KGHM ekspert wskazuje również sytuację finansową spółki.

— Po pierwsze, nadal rozczarowuje nas poziom operacyjnych przepływów pieniężnych (wielokrotnie zwracaliśmy uwagę na wyjątkowo słabe wskaźniki konwersji EBITDA na gotówkę). Po drugie, niezmiennie niepokoi nas rosnący dług netto, który według naszych szacunków może przekroczyć 8 mld zł na koniec roku (w szczególności kiedy uwzględnimy oczekiwany w drugim półroczu ujemny efekt różnic kursowych ze względu na aprecjację dolara). Po trzecie, nie zachwyca nas stosunkowo wysoki poziom kosztów operacyjnych w związku z rosnącymi kosztami usług wewnętrznych, wynagrodzeń i surowców, włącznie z energią — wylicza Łukasz Prokopiuk, który radzi sprzedać akcje z ceną docelową 65 zł.

Pozorny oddech na węglu

Zdominowanie indeksu WIG- -Górnictwo przez KGHM sprawia, że nie jest on dobrym miernikiem nastrojów w branży. Sytuacja innych dużych górniczych spółek z GPW jest jednak w pewnym sensie podobna do tego, co dzieje się w lubińskim kombinacie. I Bogdance, i JSW ciążyła presja ze strony taniejącego surowca, która teraz nieco zelżała. Perspektywy tych spółek wciąż nie są jednak różowe. Po wynikach tej dwójki widać już zresztą spowolnienie. W opublikowanym 15 października raporcie bieżącym Bogdanka poinformowała, że jej szacunkowy zysk w III kwartale 2019 r. wyniósł 66,2 mln zł. Rok do roku to wprawdzie wzrost aż o 579 proc., w I i II kwartale 2019 r.

Bogdanka radziła sobie jednak zdecydowanie lepiej i zarobiła odpowiednio 110 mln zł i 88 mln zł. Wyraźnie spadły też marże: na poziomie netto z 20,3 proc. (I kwartał) i 15,8 proc. (II kwartał) do 12,5 proc. obecnie. Dobre pierwsze półrocze Bogdanki napędzane było m.in. hossą na rynku węgla energetycznego, który przed rokiem wyznaczył sześcioletnie maksima (dane dla portu w Rotterdamie). Spółka renegocjowała wówczas długoterminowe kontrakty z Eneą (swoim głównym akcjonariuszem, ale jednocześniej głównym odbiorcą). Później węgiel zaczął jednak tanieć — między październikiem 2018 r. a czerwcem 2019 przecena sięgnęła nawet 50 proc. Polski rynek odbiega jednak od światowego, dodatkowo przesunięcia spowodowane charakterem umowy z Eneą sprawiły, że mimo słabnącego węgla Bogdanka pokazywała świetne wyniki. Impet jednak słabnie, czego dowodzą opublikowane we wtorek szacunki za III kwartał.

Nawet lekkie odbicie cen węgla energetycznego, które obserwujemy od czerwca, może zatem nie wystarczyć. Gdy ceny w spółce się urealnią, wyniki z I półrocza 2019 będą nie do powtórzenia. Szczególnie, że w spółka musi się mierzyć również z antywęglową polityką UE i związanym z tym możliwym ograniczeniem zapotrzebowania na węgiel ze strony Enei w dłuższej perspektywie. Dodatkowo po stronie kosztowej spółka będzie musiała stawić czoła coraz silniejszej presji ze strony pracowników. Pamiętajmy, że jednym z priorytetów nowego rządu ma być szybka podwyżka płacy minimalnej. Górnicy wprawdzie nie zarabiają minimalnych, jednak wyższa płaca minimalna powinna się przełożyć na wzrost ogólnej presji płacowej.

Koszty na rynku koksu

Kosztowy problem widać już zresztą w Jastrzębskiej Spółce Węglowej, w której jednostkowy koszt wydobycia węgla — m.in. za sprawą płac — był w II kwartale 2019 r. najwyższy w giełdowej historii. Po świetnym 2017 od 2018 r. rentowność JSW powoli zaczęła spadać, wciąż jednak spółka pokazywała zyski. Problem kosztów stał się jednak obecnie o tyle groźny, że wcześniej w parze z kosztamiszła hossa na rynku węgla koksującego. Ten jednak w III kwartale potaniał o 15 proc., a październikowe odbicie pozwoliło odrobić tylko 4 proc. Spółka zapewnia, że rynek jest cykliczny, dodatkowo zgromadzone podczas hossy środki pozwolą na spokojne przetrwanie słabszej koniunktury. Tyle że również JSW nie ma zbyt wesołych perspektyw długoterminowych.

— Dziś mamy do czynienia z ograniczaniem zdolności produkcyjnych w Europie na skutek słabego popytu w automotive oraz rosnących kosztów związanych z CO 2, które skłoniły producentów do refleksji dotyczącej technologii produkcji stali. O rozpoczęciu technologicznej zmiany i odejściu od węgla koksującego mówią już najwięksi producenci stali w UE: ArcelorMittal, Voestalipine, ThyssenKrupp, Salzgiter, SSAB, a retoryka ta będzie się nasilać w kolejnych kwartałach. (…) nie widzimy możliwości dostosowania OPEX i CAPEX spółki do tej strukturalnej zmiany i w konsekwencji jej wartość dla akcjonariuszy mniejszościowych może zbiegać do zera — tłumaczy w datowanym na 8 października, a upublicznionym 15 października raporcie Łukasz Rudnik, analityk DM Trigon.

Długoterminowe zagrożenia to jedno, krótkoterminowe notowania to drugie. Szczególnie że węglowe spółki zaliczyły solidne spadki. Bogdanka, mimo świetnego pierwszego półrocza, w tym roku jest 30 proc. pod kreską. JSW, choć w ostatnim raporcie wykazało zysk i posiada spore zasoby gotówki, od początku roku straciło aż 68 proc. Wskaźnik cena/zysk pierwszej spółki to 4,9, drugiej zaś ledwie 2. Widać więc, że inwestorzy wzięli już pod uwagę spory spadek zysków obu podmiotów. Niektórzy w krótkim terminie mogą to uznać za okazję, co widać m.in. po gwałtownych ruchach na JSW. Warto jednak pamiętać, że w długim terminie dadzą o sobie znać wspominane czynniki fundamentalne i jeżeli spełni się czarny scenariusz, obu spółkom może być trudno powrócić do rentowności notowanych przed spowolnieniem.