Próbując przewidzieć, co przyniesie 2021 r., ekonomiści 12 banków ankietowani przez ,,PB” wychodzą z założenia, że w połowie roku zagrożenie epidemiczne ustąpi ze względu na postępujący proces szczepienia. Nie oznacza to jednak, że wirus zniknie, ale nie będzie tak silnie wpływał na gospodarkę. Zdaniem ekonomistów banku ING już w 2020 r. rosła odporność rynków na skutki pandemii — podczas gdy liczba zachorowań w trakcie drugiej fali była znacznie większa niż w pierwszej, restrykcje były o 25-50 proc. mniej dotkliwe niż wiosną. Pozwala to spojrzeć na nowy rok z pewną dozą optymizmu — 2021 będzie początkiem powrotu do normalności.

Remedium dla PKB

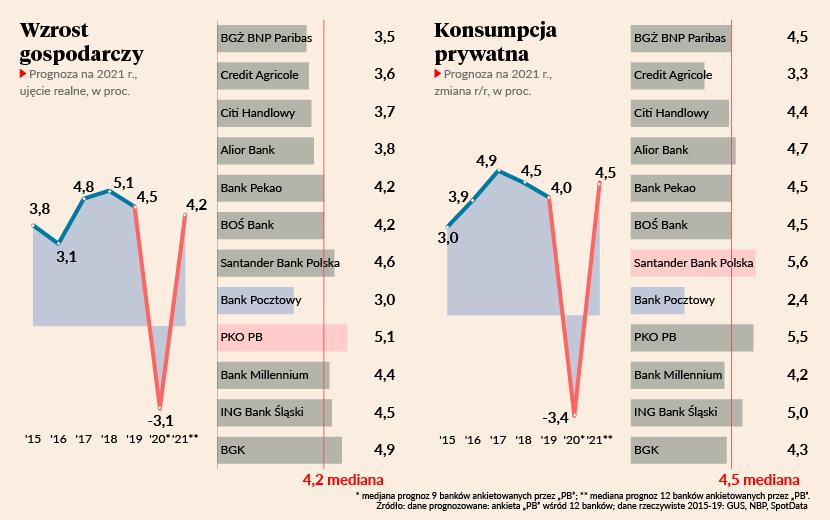

Mediana prognoz 12 banków wskazuje na dynamikę PKB w 2021 r. na poziomie 4,2 proc. To wynik podobny do tego sprzed pandemii — w 2019 r. wzrost gospodarczy wyniósł 4,5 proc. Podstawą odbudowy wzrostu na świecie będzie poprawa sytuacji epidemicznej, ale w Polsce istotne będzie także zachowanie potencjału gospodarki dzięki mechanizmom antykryzysowym i prowzrostowym policy-mix. Według szacunków ekonomistów PKO BP w 2021 r. polityka fiskalna będzie wspierać wzrost PKB mocniej niż w 2020 r., a wzrost gospodarczy przekroczy 5 proc.

Pozytywny wpływ na odbicie PKB będą miały również konsumpcja i eksport. Z mediany prognoz ekonomistów wynika, że oba wskaźniki powinny wrócić do poziomu z 2018 r. Zgodnie z danymi NBP już w czerwcu 2020 r. eksport towarów wyrażony w euro osiągnął poziom z 2019 r. Spodziewane jest utrzymanie pozytywnych trendów w handlu zagranicznym i dobrego stanu bilansu płatniczego. Konsumpcja w I kw. nowego roku pozostanie ograniczona, w szczególności w zakresie usług, ale w II i III kw. nastąpi silne odbicie i wydatki na towary powinny pozostać w trendzie wzrostowym w całym roku.

Wzmocnienie złotego

Początek roku przyniesie nieznaczny spadek inflacji, ale głównie ze względu na efekt bazy statystycznej. Ekonomiści są zgodni, że będzie to jedynie przejściowy efekt i po I kw. wskaźnik znajdzie się ponownie w trendzie wzrostowym, przekraczając cel inflacyjny 2,5 proc. Na wyższą inflację wpłynie również słaby kurs złotego w 2020 r. Grzegorz Maliszewski, główny ekonomista Banku Millennium, uważa, że NBP będzie zapewne ograniczał próby umocnienia złotego. Uczestnicy ankiety spodziewają się jednak, że nie wygra z rynkiem i złoty umocni się, co przełoży się na handel zagraniczny oraz kursy walutowe. Złoty wykazał się relatywną odpornością na wahania na rynku w 2020 r. Tracił na wartości mniej niż waluty gospodarek wschodzących, postrzeganych jako bardziej ryzykowne. Oznacza to jednak, że przy zmianie trendu w 2021 r. może zyskiwać mniej niż waluty, które najbardziej traciły w 2020 r. — wynika z raportu Citi Handlowego.

Nowy rok nie będzie obfitował w inwestycje. Ekonomiści Banku Millennium przewidują, że dynamika inwestycji wróci do dodatnich wartości, jednak aktywność inwestycyjna firm nadal będzie obniżona, co wynika z utrzymującego się wysokiego poziomu niepewności. Inwestycje wrócą do poziomu sprzed pandemii najwcześniej w 2022 — czytamy w raporcie banku ING.

Wzrost gospodarczy

Piotr Bujak, główny ekonomista PKO BP

Prognozujemy, że w 2021 r. wzrost PKB przekroczy 5 proc. po spadku o około 3 proc. w 2020 r. Podstawą odbudowy będzie — jak na całym świecie — poprawa sytuacji epidemicznej. Zakładamy, że rok 2021 w porównaniu z poprzednim będzie podobny jak III kw. do II kw. 2020. Drugim czynnikiem istotnie wpływającym na ożywienie gospodarcze będzie polityka fiskalna. Co prawda na pierwszy rzut oka będziemy mieli do czynienia ze znaczną redukcją deficytu fiskalnego, to naszym zdaniem realnie strumień pieniędzy do gospodarki związanych z polityką fiskalną zwiększy się i to będzie jej głównym motorem napędowym.

Konsumpcja prywatna

Piotr Kalisz, główny ekonomista Citi Handlowego.

Poziom konsumpcji w 2021 r. będzie zależał od sytuacji epidemicznej. Spodziewamy się, że I kw. będzie relatywnie słaby ze względu na restrykcje, co przełoży się na niski popyt na usługi. W przypadku towarów możemy spodziewać się odroczonej konsumpcji w kolejnych miesiącach, ale nie dotyczy to usług. W II i III kw. odbicie powinno być już znacznie mocniejsze — przyczynią się do tego większy optymizm i lepsza pogoda. Ze względu na wolne tempo procesu szczepień trudno jednak oczekiwać, że sytuacja unormuje się już w połowie 2021 r. Dopiero w 2022 r. można spodziewać się mocnego odbicia konsumpcji.

Produkcja przemysłu

Michał Dybuła, główny ekonomista BNP Paribas

W tym roku spodziewamy się wzrostu produkcji przemysłowej o 5 proc. Biorąc pod uwagę duży efekt bazy z II kw. 2020 r. tempo ożywienia w przemyśle nie będzie imponujące. Utrzymująca się słaba aktywność inwestycyjna ograniczy w nadchodzących miesiącach tempo wzrostu produkcji dóbr kapitałowych. Ponieważ jednak przemysł nie został przez drugą falę pandemii dotknięty tak mocno jak usługi, przedkryzysowy poziom produkcji zostanie osiągnięty już w połowie przyszłego roku, czyli nastąpi to nieco szybciej niż w przypadku PKB.

Inwestycje

Ernest Pytlarczyk, główny ekonomista Banku Pekao

Ze względu na dużą skalę niepewności inwestycje w 2021 r. będą jeszcze mocno przyduszone. W pierwszej połowie roku firmy nie będą skłonne do inwestowania, ale sytuacja powinna się zmienić w drugiej połowie roku. Zaczniemy więc na minusie w inwestycjach, ale potem będziemy nadrabiać straty. Wyraźnego odbicia można spodziewać się w 2022 r. ze względu na unijny fundusz odbudowy. Sytuacja w przemyśle sugeruje, że to tam inwestycje wrócą najszybciej. Słabiej będzie w inwestycjach infrastrukturalnych.

Stopa bezrobocia rejestrowanego

Piotr Bielski dyrektor departamentu analiz ekonomicznych banku Santander

Prognozowany wzrost stopy bezrobocia o 1 pkt proc. w 2021 r. jest łagodną zmianą, biorąc pod uwagę skalę szoku gospodarczego. Pracodawcy utrzymują zatrudnienie wierząc, że pracownicy będą potrzebni, gdy sytuacja się unormuje. Duży wpływ na rynek pracy miały rządowe programy, które skutecznie powstrzymały masowe zwolnienia. Przewidziana jest druga runda pomocy, ale będzie ona wybiórcza. Istnieje więc ryzyko, że bezrobocie nieco wzrośnie. W czasie dwóch pierwszych kwartałów 2021 r. firmy będą zmagać się z niższym poziomem aktywności, ale jeśli uda im się uniknąć masowych zwolnień, to potem sytuacja się unormuje.

Płace

Monika Kurtek, główna ekonomistka Banku Pocztowego

W 2021 r. spodziewam się wzrostu płac, ale będzie on przytłumiony, możliwe, że niższy niż w 2020 r. Mimo odbicia wzrostu gospodarczego sytuacja na rynku pracy może się pogarszać. Rządowe tarcze powstrzymały fale zwolnień, co wpłynęło na relatywnie niskie bezrobocie w 2020 r., ale dopiero w drugiej połowie 2021 r., gdy wygasną tarcze, zobaczymy, jaki jest rzeczywisty obraz rynku pracy. Dynamika płac w przedsiębiorstwach wyhamowała w 2020 r. do poniżej 5 proc. r/r, a na początku 2021 r. spadnie poniżej 2 proc. r/r. Co prawda z nowym rokiem zostanie podwyższona płaca minimalna, ale podwyżka będzie o połowę niższa w porównaniu z ubiegłoroczną.

Inflacja

Grzegorz Maliszewski, główny ekonomista banku Millennium

Inflacja obniży się w stosunku do 2020 r., jednak średnio pozostanie powyżej środka celu inflacyjnego NBP. Na jej obniżenie wpłynie ujemna luka popytowa oraz czynniki statystyczne. Efekt wysokiej bazy statystycznej z 2020 r. zepchnie ją do około 2 proc. r/r na początku tego roku. Będzie to jednak przejściowe i po I kw. presja cenowa zacznie znowu przyspieszać, a inflacja będzie utrzymywać się powyżej 2,5 proc. Przestrzeń do spadku będą ograniczać czynniki regulacyjne i podatkowe, a presję cenową podbijać rosnące ceny energii, w tym również opłata mocowa, ceny usług komunalnych oraz nowe i wyższe podatki. W kierunku wyższej inflacji działać będzie również słaby złoty.

Eksport

Piotr Bujak, główny ekonomista PKO BP

Spodziewamy się utrzymania pozytywnych trendów w handlu zagranicznym i dobrego stanu bilansu płatniczego. Badania koniunktury w strefie euro wskazują, że w sektorze przemysłowym relatywnie lepiej radzą sobie producenci dóbr kapitałowych i pośrednich oraz firmy eksportujące do Chin. To korzystna kombinacja dla niemieckiej gospodarki, głównego partnera handlowego Polski. Pozytywnie na zachowanie eksportu będzie też wpływać efekt realizacji inwestycji zagranicznych w ostatnich latach i zwiększonej przed pandemią konkurencyjności międzynarodowej krajowej gospodarki. Jej wysoką konkurencyjność dodatkowo wzmacnia osłabienie złotego.

Import

Konrad Soszyński, menedżer ds. analiz biura badań i analiz BGK

Na import będzie wpływać m.in. odbicie handlu światowego — gospodarka przestawia się na model, w którym napędza ją popyt zewnętrzny z Chin. Drugim czynnikiem jest popyt wewnętrzny w Polsce, na który wpływa sytuacja demograficzna, rynek pracy i stosunkowo niskie bezrobocie. Dodatkowo wspiera go polityka socjalna państwa. W związku z pandemią istnieje ryzyko przerwania łańcuchów dostaw na linii Azja—Europa, dlatego bardziej opłacalne może okazać się przeniesienie części produkcji z powrotem do Europy. To także będzie miało istotne znaczenie dla importu.

Kurs EUR/PLN

Ernest Pytlarczyk, główny ekonomista Banku Pekao

Polska ma długookresową nadwyżkę na rachunku obrotów bieżących. Oznacza to, że więcej eksportujemy, niż importujemy, co jest pozytywne dla kraju rozwijającego się. Żeby zredukować nierównowagę zewnętrzną, konieczne jest jednak umocnienie się złotego. Wpływ na kurs będą miały kredyty frankowe. Realizacja prognoz jest uzależniona od tego, czy dojdzie do ugód banków z frankowiczami oraz w jaki sposób kredyty zostaną przewalutowane.

Kurs USD/PLN

Monika Kurtek, główna ekonomistka Banku Pocztowego

Kurs złotego wobec dolara będzie wynikiem zachowania par EUR/PLN i EUR/USD. Zakładając, że w 2021 r. będziemy wychodzić z recesji, kurs złotego powinien się umocnić, choć prognozowanie jest bardzo trudne. NBP preferuje bowiem słabszą walutę i może ponownie dokonywać interwencji na rynku walutowym. Ze względu na wychodzenie z recesji inwestorzy będą bardziej skłonni do ryzyka i złoty może znaleźć się w ich koszyku zainteresowań. Kurs EUR/USD będzie zależał od wydarzeń zarówno w Europie, jak USA. Spodziewam się, że dolar umocni się do euro, m.in. w wyniku oczekiwań rynkowych, że odbicie gospodarcze w USA może nastąpić szybciej niż w Europie.