Giełdowe banki zaraportowały już 5,4 mld zł łącznego zysku za I kwartał 2023 r., a wyników nie ogłosił jeszcze największy z nich – PKO BP, który zrobi to 18 maja. Jeśli tylko spełni oczekiwania analityków, to zarobek giełdowego sektora przekroczy 6,7 mld zł.

Większość banków odnotowała zyski wyższe od konsensu prognoz, ale fajerwerków raczej nie było, uważa Łukasz Jańczak, analityk Erste. Wyższe wyniki od oczekiwań tłumaczy przede wszystkim trochę lepszym wynikiem odsetkowym.

– W niektórych przypadkach pojawiły się także niższe koszty ryzyka wskutek rozwiązania rezerw tworzonych w przeszłości. Nie ma też sygnałów, aby jakość kredytów się psuła, a koszty operacyjne nie rozczarowały. W niektórych przypadkach linia tradingowa dodawała nieco do wyniku, jak np. w Banku Handlowym czy ING Banku Śląskim – mówi Łukasz Jańczak.

Wynik odsetkowy to podstawa

Z powodu wysokich stóp procentowych najwięcej do zysku dodał wynik odsetkowy.

– Rok do roku banki odnotowały dużą poprawę marży odsetkowej, natomiast marża netto w całym sektorze sektora poprawiała się również w I kwartale. Wynika to z tego, że nadwyżki z depozytów są lokowane w papiery wartościowe, które oprocentowanie mają dużo wyższe niż 2-3 lata temu, a portfel rotuje na wyższe oprocentowanie z każdym dniem. Zmniejsza się powoli wpływ hedgingu, który w ostatnich dwóch latach był mocno negatywny. Jest bardzo duży napływ depozytów, a jednocześnie popyt na kredyt w segmencie detalicznym jest niski – to sprawia, że banki nie muszą za depozyty płacić dużo. Gdyby był boom kredytowy, to wyższy byłby zarówno koszt finansowania, jak i zwrot z aktywów, bo kredyty są wyżej oprocentowane niż obligacje – mówi Łukasz Jańczak.

– Potwierdza się to, co zarządy banków sygnalizowały, że szczyt marży odsetkowej nastąpi w IV kwartale, a później marża będzie się obniżać. Stopę bazową mamy płaską, a jednak depozytów terminowych przybywa, stąd koszty odsetkowe muszą rosnąć. W większości banków spadek marży były niższy od moich oczekiwań – mówi Michał Konarski, analityk mBanku.

Koszty ryzyka nie martwią

Choć ekonomiści spodziewają się spadku PKB w I kwartale, to dzięki niskiemu bezrobociu spowolnienia gospodarczego nie widać w kosztach ryzyka banków.

- Zdecydowanie pozytywnie zaskoczyły mnie koszty ryzyka w bankach. Jesteśmy już w momencie, w którym wyraźnie widać spowolnienie w gospodarce, kredytobiorcy mogą już korzystać tylko z jednego miesiąca wakacji kredytowych w kwartale, a mimo to koszty ryzyka wyglądają znakomicie – mówi Michał Konarski.

Niektóre banki, jak np. BNP Paribas, wręcz rozwiązywały rezerwy.

- Wydaje się, że rynek przeszacował koszty ryzyka, a ich zmniejszanie trwa nie tylko w Polsce, ale również w regionie – np. Erste, który ma ekspozycję na całą Europę Środkowo-Wschodnią, obniżył je na cały 2023 r. Santander wskazał, że szczytowy poziom kosztów ryzyka to nie 100 pkt baz., ale 90. Więcej optymizmu słychać też w wypowiedziach zarządów. Banki zrobiły znaczące rezerwy wyprzedzające w 2022 r., a jeśli się nic nie wydarzy, to będą je dalej rozwiązywały – mówi Michał Konarski.

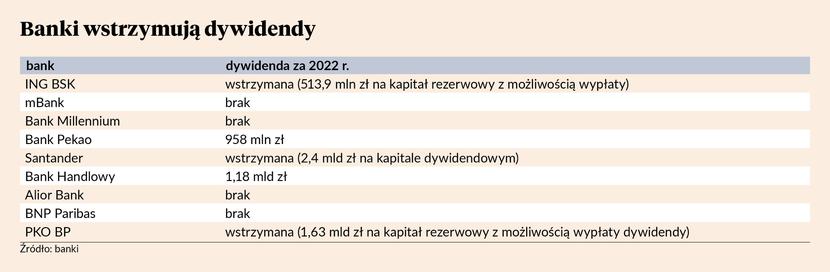

Już wcześniej wiele banków stosując się do zaleceń KNF wstrzymało wypłatę dywidendy (ING BSK, PKO BP, Santander) lub ograniczało jej wysokość, jak Bank Handlowy, który zamiast 100 proc. zysku zdecydował się na wypłatę 75 proc. Wypłaty zatem mogą ruszyć jeśli okaże się, że spowolnienie gospodarcze nie jest takie groźne.

Sektor dwóch prędkości

Choć wszystkie banki korzystają na wysokich stopach procentowych, to na ostateczny wynik ma wpływ portfel posiadanych kredytów frankowych oraz stopień obłożenia go rezerwami.

– To będzie rok dwóch prędkości. Bardzo dobrze wypadają banki, które nie mają portfela frankowego. Pekao czy Alior Bank będą korzystały pełnymi garściami z dobrego środowiska operacyjnego. ROE będzie dwucyfrowe i to może nawet powyżej 20 proc. Z drugiej strony banki ze sporym portfelem frankowym cały czas będą podnosić rezerwy, zwłaszcza, że przed nami wyrok TSUE – mówi Michał Konarski.

Ogłoszenie wyroku TSUE w sprawie wynagrodzenia za korzystanie z kapitału zaplanowano na 15 czerwca, więc może to się odbić na rezerwach banków w II kwartale.

– Na pewno banki będą dalej robić odpisy na kredyty CHF, bo sprawy cały czas napływają, część banków prawdopodobnie będzie musiało dowiązać rezerwy związane z brakiem wynagrodzenia za korzystanie z kapitału. A przy półrocznych wynikach audytorzy też mają trochę więcej do powiedzenia. Sprzyjać zawiązywaniu rezerw w II kwartale może fakt, że nie będzie części kosztów regulacyjnych, w tym składki na BFG – mówi Łukasz Jańczak.

A zawiązywanie rezerw wygląda znacznie lepiej w oczach inwestorów, gdy bank mimo wszystko notuje zysk, co dodatkowo ułatwia zarządzanie kapitałem. To poprawia notowania m.in. Banku Millennium, który drugi kwartał z rzędu notuje zysk, podczas gdy wcześniej długo przynosił straty. Jednak dobre wyniki całego sektora zwracają uwagę nie tylko inwestorów.

– Perspektywy wyników są dobre lub bardzo dobre, bo stopy procentowe pozostają na wysokim poziomie, a spaść mogą najwcześniej pod koniec roku. Koszty rosną wolniej niż przychody, koszty ryzyka są niskie, a jakość kredytów jest bardzo dobra. Wyniki operacyjne są dobre, co pozwala w niektórych przypadkach płacić dywidendy i uzupełniać kapitały, ale wysokie wyniki mogą też być argumentem dla rządzących za przedłużeniem wakacji kredytowych – mówi Łukasz Jańczak.

– Trzeba pamiętać, że jesteśmy na początku kampanii wyborczej, a banki mogą być świetnym celem dla polityków. A to jest błędne koło, biorąc pod uwagę, że banki są potrzebne chociażby do tego, aby sfinansować unijną zieloną transformację – mówi Michał Konarski.

Prawdopodobnie jednak zarówno ryzyko frankowe, jak i polityczne jest już uwzględnione w kursach banków, stąd każda dobra informacja może napędzać kursy akcji.

– Wydaje mi się, że rynek spodziewa się, że werdykt TSUE będzie zbieżny z opinią rzecznika generalnego, a rząd jednak przedłuży wakacje kredytowe. Pozytywne niespodzianki w tym zakresie dałyby impuls do wzrostu kursów banków – mówi Łukasz Jańczak.