Kolejna fala pandemii wzbiera, ale inwestorom branżowym i funduszom private equity zdaje się to nie przeszkadzać. Po wyhamowaniu aktywności transakcyjnej nie ma już śladu, a końcówka roku – przynajmniej w polskim przypadku – zapowiada się gorąco.

- W wielu branżach nie widzimy już negatywnego wpływu pandemii na zainteresowanie przejęciami. Liczba transakcji i aktywność inwestorów jest dużo większa niż przed atakiem wirusa. Intensywnie ruszyły nowe procesy akwizycyjne, a nie tylko te, które zawieszono w związku z wystąpieniem covidu i potem wznowiono. Z punktu widzenia sprzedających w Polsce korzystne jest to, że odżyła giełda. Dzięki temu można prowadzić proces sprzedażowy dwutorowo i pod koniec porównać wyceny możliwe do osiągnięcia przy wejściu na giełdę i przy sprzedaży inwestorowi - mówi Rafał Zwierz, partner kierujący praktyką transakcyjną i rynków kapitałowych w kancelarii CMS.

Zmiana sentymentu

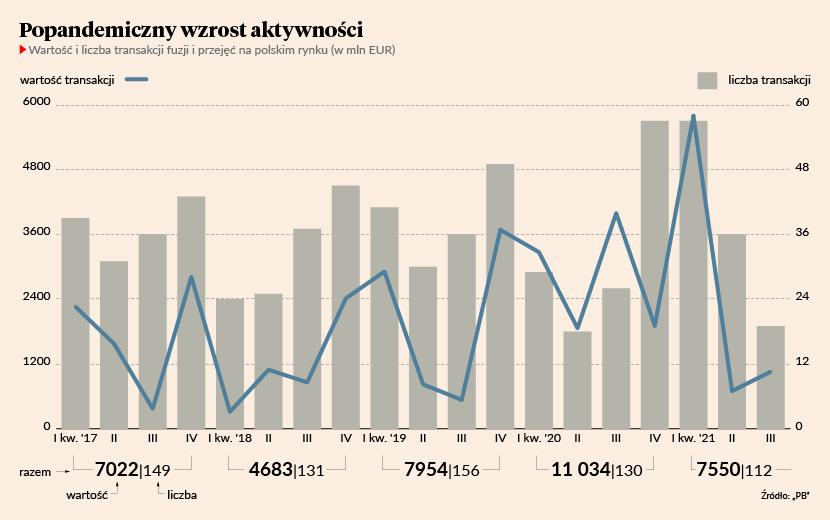

Według danych Mergermarketu do końca trzeciego kwartału przeprowadzono w Polsce 112 transakcji na łączną kwotę 7,55 mld EUR (35 mld zł). Pod względem wartości to prawie tyle, ile w całym 2019 r., i więcej niż w 2017 i 2018 r., na co wpływ mają m.in. duże transakcje na rynku telekomunikacyjnym. Rośnie też jednak wolumen, a w końcówce roku tradycyjnie finalizowanych jest najwięcej umów.

Z czego to wynika? Na początku pandemii oczekiwano fali okazyjnych przejęć spółek, które w nowej rzeczywistości wymagały restrukturyzacji.

- Tak się nie stało i wbrew niektórym prognozom nie obserwowaliśmy zwiększonego wolumenu transakcji na tzw. aktywach zagrożonych, co pewnie w dużej mierze jest efektem akcji pomocowej państwa. W ubiegłym roku największe zainteresowanie wzbudzały spółki działające w sektorach, dla których pandemia okazała się katalizatorem wzrostu, np. e-commerce, nowych technologii i ochrony zdrowia - mówi Sławomir Czerwiński, partner odpowiadający w CMS za współpracę z funduszami private equity.

Obecnie sytuacja jest już nieco inna, a inwestorzy pogodzili się z tym, że koronawirus zostanie na dłużej i trzeba przystosować się do nowej rzeczywistości.

- Potwierdza to fakt, że w ostatnim czasie inwestorzy, a przede wszystkim fundusze private equity, nie patrzą już tylko na bezpieczne aktywa i spółki, które stosunkowo łagodnie przeszły kryzys. Uwaga inwestorów i ich coraz większe zainteresowanie budzą teraz spółki z branż, na które koronawirus i obostrzenia z nim związane miały negatywny wpływ, ale w nowej rzeczywistości mają perspektywę wzrostu. Chodzi np. o producentów dóbr konsumenckich lub FMCG – mówi Sławomir Czerwiński.

Góra pieniędzy

Cały czas w cenie są spółki z sektorów technologicznego i zielonej energii.

- W energetyce odnawialnej spodziewano się oczywiście dużej aktywności inwestorów, ale przerasta ona w ostatnim czasie nawet najbardziej optymistyczne założenia. Mamy dużo transakcji dotyczących portfeli aktywów fotowoltaicznych, których atrakcyjność wynika już nie tylko z regulacji i systemów publicznego wsparcia, ale też z rosnących cen energii. Stopy zwrotu osiągane przez inwestorów na tych aktywach są bardzo atrakcyjne, nawet jeśli projekty nie korzystają z publicznego wsparcia - mówi Rafał Zwierz.

Aktywność transakcyjną wspiera kilka czynników. Przede wszystkim na rynku jest dużo pieniędzy: w środowisku niskich stóp inwestorzy chętniej lokują pieniądze w funduszach private equity, a te - oprócz dopływu świeżej gotówki - mają jeszcze górkę kapitału, którego nie wydały w czasie pandemii.

- Pierwsze fale pandemii wywołały obawy i niepewność, co przełożyło się na znaczne spowolnienie inwestycji, a w zasadzie ich wstrzymanie. Teraz fundusze nadrabiają ten czas, a procesy inwestycyjne znacznie przyspieszyły. W poprzednim roku w przypadku wielu transakcji okazywało się, że oczekiwania cenowe sprzedających i oferty kupujących znacznie się różnią. Obecnie różnica w oczekiwaniach obu stron jest już znacznie mniejsza. Fundusze są w stanie sporo zapłacić za aktywa, w których wzrost mocno wierzą, a mnożniki stosowane przy transakcjach poszły w górę. Jednocześnie obserwujemy, że skraca się okres trzymania spółek w portfelu przez inwestorów private equity - mówi Sławomir Czerwiński.

Nowe ryzyko

Duża podaż kapitału ma też złe strony. Podczas Forum Ekonomicznego w Karpaczu Krzysztof Krawczyk, partner zarządzający funduszu CVC (właściciel m.in. Żabki), zwrócił uwagę, że przy dużej presji na pozyskiwanie kapitału od nowych inwestorów i na kolejne zakupy „zarządzający muszą się (...) wykazać dyscypliną, bo w takim otoczeniu łatwiej o błędy”.

- Po stronie funduszy widać silną presję na kupowanie aktywów, więc zaczynamy obserwować zjawiska typowe dla rynku sprzedającego. W umowach pojawiają się zapisy, których wcześniej kupujący by nie zaakceptował, bo w zbyt dużym stopniu wyłączają odpowiedzialność sprzedającego. Nie musi to być jednak trwałe zjawisko, bo przy wzroście stóp procentowych zbieranie nowych funduszy może okazać się trudniejsze - mówi Rafał Zwierz.

Poza kwestiami czysto finansowymi na transakcje coraz większy wpływ wywierają czynniki społeczne i środowiskowe, czyli tzw. ESG. Nie chodzi wyłącznie o analizę śladu węglowego spółek przed dokonaniem transakcji.

- Czynniki ESG są brane pod uwagę nie tylko przy ocenie potencjalnych inwestycji. Potrafią stać się też problemem dla kupujących, gdyż jest to ważne kryterium przy ubieganiu się o finansowanie zewnętrzne. Z naszej praktyki znamy sytuacje, kiedy sfinansowanie akwizycji długiem bankowym - nawet jeśli ma być to „czysta" inwestycja - staje się niemal niemożliwe, jeżeli inwestor działa w branży negatywnie oddziałującej na środowisko - mówi Rafał Zwierz.

Eksperci CMS podkreślają natomiast, że nie widzą większego wpływu czynników politycznych na zainteresowanie zagranicznych inwestorów polskimi aktywami. Czasem zagraniczni klienci pytają, jak interpretować konflikt władz z Unią Europejską w sprawie praworządności, ale „znacznie rzadziej niż na początku rządów obecnej ekipy”.

- Ostrożniej podchodzi się oczywiście do biznesów mocno regulowanych, ale sprzyjające otoczenie makroekonomiczne jest dla inwestorów ważniejsze przy ocenie perspektywiczności polskiego rynku - mówi Rafał Zwierz.