Wysokie stopy procentowe i dokręcenie "regulacyjnej śruby" - te czynniki spowodowały, że w ciągu kilku miesięcy kredyty hipoteczne stały się produktem dostępnym dla nielicznego grona klientów. Spektakularny spadek sprzedaży w takich warunkach nie może dziwić, a przetasowania w ofertach dodatkowo wzmocniły perspektywy zmian we wskaźnikach referencyjnych.

Przygotowując tegoroczną edycję Złotego Bankiera, zastanawialiśmy się, czy tym razem wykluczyć kredyt hipoteczny z badań, z uwagi na niską podaż oferty i poziom konkurencyjności. Takie były również sugestie niektórych banków. Inni przekonywali, że kluczowego produktu bankowego, który akurat ma słabszy okres, nie można wyłączyć z rankingu. W ten sposób kredyt hipoteczny znalazł się w rankingu.

Znacząco zmieniliśmy sposób wyboru najlepszego kredytu. Dotychczas wygrywała najlepsza oferta na dany dzień. Tym razem badaliśmy zachowanie oferty w długim horyzoncie czasowym. Wzięliśmy pod uwagę dynamikę zmian w produkcie i przeanalizowaliśmy oferty kredytodawców w czterech punktach w każdym kwartale - od II kwartału 2022 r. do I kwartału 2023 r. Pozwoliło to wyróżnić instytucje, które w trudnym okresie utrzymywały stabilnie atrakcyjną gamę sposobów finansowania w różnych formułach.

Jak ocenialiśmy banki?

Zgłoszenia banków ocenialiśmy w oparciu o przebudowane od podstaw podejście. Po raz pierwszy w historii rankingu wzięliśmy pod uwagę również wyniki sprzedażowe instytucji, które wskazywały, jak "głosowali" pozostali kredytobiorcy na rynku. Punktacji podlegał nie tylko wolumen sprzedaży w poszczególnych kwartałach, ale także, z większym znaczeniem, wzrost sprzedaży w porównaniu z poprzednim okresem.

Oprócz wyników sprzedażowych, ocenie podlegały cztery obszary: koszty oferowanych usług, dostępność finansowania, dostępność procesu wnioskowania oraz funkcje obsługi posprzedażowej w kanałach elektronicznych, a także podstawowe parametry produktów (np. koszty wcześniejszej spłaty, maksymalny okres kredytowania ze stałą stopą).

Koszty analizowane były dla kilku wariantów kredytów w każdym z 4 okresów - z oprocentowaniem okresowo stałym i zmiennym, a także dla nowych i stałych klientów. Podobne podejście przyjęliśmy, punktując dostępne kwoty finansowania dla symulacji opartych na profilach klientów. W ramach kryterium "dostępność" jury również przyjrzeli się akceptowanym źródłom dochodów.

PKO BP - wszechstronny bank

Po analizie danych przesłanych przez 9 banków, wyłoniliśmy zwycięzcę. Statuetka "Złotego Bankiera" trafia do PKO Banku Polskiego. Kredytodawca przedstawił solidną ofertę przez cały analizowany okres, oferując pełen zestaw opcji dla klientów wybierających różne formuły oprocentowania oraz preferencyjne warunki cenowe dla obecnych klientów. Bank utrzymuje zdrowy balans między ceną a wysokością kredytu - nie prowadzi strategii "przywództwa cenowego" i nie jest liderem pod względem wysokości oferowanego finansowania, ale jednocześnie nie pozostaje w tyle i osiąga wysokie pozycje w porównaniu z innymi. Bank wyróżnia się doskonałymi wynikami sprzedażowymi, zwłaszcza w końcówce 2022 r., doskonale radząc sobie na kurczącym się rynku.

Elastyczny jak Alior

Drugie miejsce przypadło Alior Bankowi, który znacząco poprawił atrakcyjność cenową swojej oferty od połowy 2022 r. Jego mocną stroną była także maksymalna kwota finansowania dostępna dla klientów. Pod tym względem, a także w zakresie elastyczności w akceptowaniu źródeł dochodów, kredytodawca wyprzedzał rywali, którzy mogli pochwalić się lepszymi wynikami sprzedażowymi.

ING mocny w online

Na trzecim miejscu znalazł się ING Bank Śląski, który nieco stracił w ogólnej klasyfikacji z powodu rezygnacji z oferowania kredytów ze zmiennym oprocentowaniem. Mocną stroną tego kredytodawcy jest zdecydowane wykorzystanie kanałów elektronicznych - zarówno na etapie składania wniosku o kredyt, jak i późniejszej obsługi zobowiązania. ING utrzymywał także wysoką sprzedaż kredytów, pomimo trwającej "hipotecznej zimy".

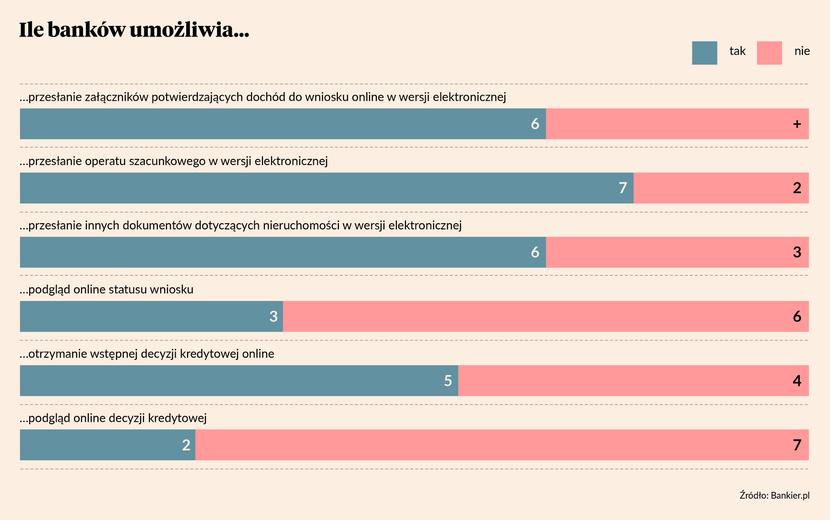

eHipoteki. Zbliżamy się do ściany?

W kolejnych edycjach "Złotego Bankiera" śledziliśmy postępy banków w przenoszeniu najbardziej skomplikowanego produktu bankowości detalicznej do środowiska elektronicznego. Kredyty hipoteczne stają się coraz bardziej cyfrowe, chociaż nadal istnieje pewien dystans pomiędzy liderami zmian a pozostałymi bankami. Kilka banków (np. Bank Millennium, który zasługuje na wzmiankę honorową) umożliwia przeprowadzenie większości kroków wnioskowania online. Niemniej jednak podpisanie umowy kredytowej pozostaje barierą do pokonania. Środowisko bankowe wyraża swoje postulaty w tej dziedzinie, a my z niecierpliwością czekamy, aż na rynku pojawi się pierwsza w pełni cyfrowa hipoteka.