Złoto jest na ustach inwestorów i ekspertów za sprawą efektownej hossy. Choć są głosy, że widać jej kres, to inni eksperci prześcigają się w poradach, jaką część portfela powinien stanowić królewski kruszec.

Tomasz Hońdo z Quercus TFI cytuje Michaela Wilsona z banku Morgan Stanley, który we wrześniu zaproponował porzucenie tradycyjnej formuły 60/40 (60 proc. akcji + 40 proc. obligacji) i zastąpienie jej formułą 60/20/20, w której 20 proc. portfela to złoto. Znany inwestor Ray Dalio zalecił wagę na poziomie 15 proc., a nazywany "królem obligacji" Jeffrey Gundlach stwierdził, że 25-procentowy udział "nie jest nadmierny".

Tymczasem według najnowszego sondażu Bank of America wśród zarządzających funduszami, rzeczywisty udział złota w ich portfelach wynosi około 2 proc.

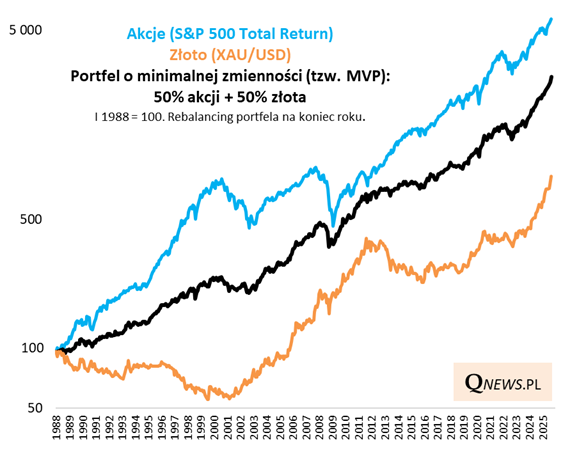

"W naszych analizach temat optymalnej wagi złota w portfelu pojawił się na długo przed tegoroczną spektakularną hossą. W naszym Portfelu Edukacyjnym już kilka lat temu przyznaliśmy szlachetnemu metalowi aż 30-procentowy udział. Już dawno temu przekonywaliśmy, że złoto to aktywo, które zasługuje na uwagę w takim samym stopniu, jak akcje czy obligacje. W marcu 2024 - gdy cena metalu dopiero wybijała się górą z kilkuletniej konsolidacji - dokładnie przeanalizowaliśmy historyczne relacje między notowaniami złota i amerykańskich akcji. Ku naszemu zaskoczeniu obliczenia pokazały, że w ostatnich dekadach uzasadnione byłoby posiadanie dużo większej porcji szlachetnego metalu, niż wynikałoby to z mainstreamowego podejścia - dodanie aż 50 proc. złota do S&P 500 pozwoliłoby na zminimalizowanie ryzyka (zmienności) całego portfela - oczywiście kosztem stopy zwrotu, ale ta obniżyła się w dużo mniejszym stopniu niż zmienność" - napisał Tomasz Hońdo w najnowszym wydaniu newslettera.

Jak zaznacza ekspert Quercus TFI, po spektakularnej zwyżce notowań (65 proc. od początku roku w ujęciu dolarowym), trudno byłoby zachęcać do nagłego przejścia z zerowego do np. 15- lub 30-procentowego udziału złota w portfelu.

"W przypadku silniejszej korekty, do której może dojść w każdej chwili, taki ruch mógłby okazać się bolesny. Ale na długą metę myślenie o takich poziomach docelowych może być jak najbardziej uzasadnione" - uważa Tomasz Hońdo.