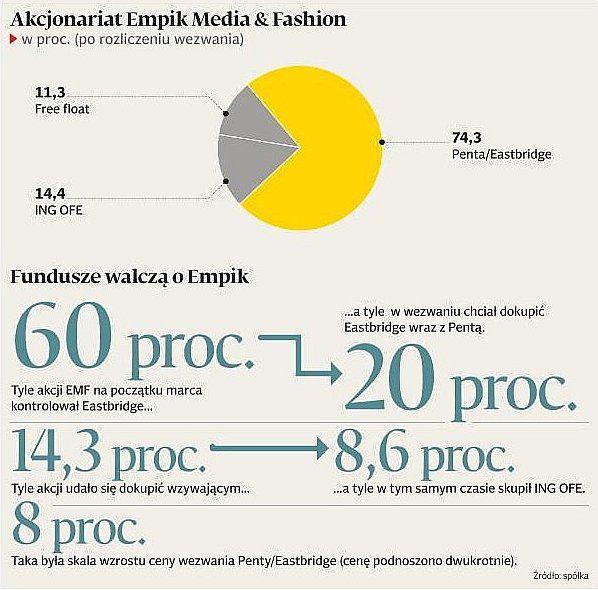

Dwa miesiące temu scenariusz rozgrywki o Empik Media & Fashion (EMF) wydawał się przewidywalny. Penta i Eastbrigde chciały dokupić 20 proc. akcji spółki.

Trzy zacumowane w EMF (łącznie 21 proc. udziałów) fundusze miały trochę powybrzydzać, po czym bez żalu pożegnać się z kulejącym ostatnio molochem. Wszystko ruszyło więc zgodnie z planem, każdy myślał o własnej kieszeni. Cena 9,85 zł za papier, czyli ponad 10-procentowy bonus, budziła tym samym skrajne odczucia.

— Uważamy, że cena jest adekwatna i atrakcyjna, biorąc pod uwagę wszystkie wyzwania stojące przed Empikiem — przekonywał Jozef Janov, dyrektor inwestycyjny Penty, która wraz z Eastbrigdem zdecydowała się zalicytować w wezwaniu najniższą wymaganą prawem cenę.

— Według naszych analiz, cena jest wyraźnie za niska — kontrował m.in. Adam Jenkins, zarządzający portfelem Pioneer Pekao Investment Management.

Wyjście z kasyna

Nieco później, już po serii spotkań z akcjonariuszami, wzywający spuścili z tonu. Pojawiła się ekstracyfra w cenie. 10,38 zł za papier ucieszyła Pioneer i Avivę, dwa z trzech funduszy obecnych w akcjonariacie spółki.

— Pakujemy manatki — zdecydowali, choć oznaczało to wyjście ze stratą.

Trzeci z funduszy milczał.

— Mamy swoje analizy i polegamy na nich — kwitował Grzegorz Chłopek, wiceprezes ING PTE. Wtedy wydawało się jednak, że to już koniec puszenia, psychologicznej gry i udawanej obojętności. Analitycy w prywatnych rozmowachprzekonywali, że przestają śledzić Empik, bo lada dzień i tak zniknie on z giełdy.

— Sprawa jest pozamiatana. Penta weźmie, co chciała, i zrobi to, co chce, czyli wypisze EMF z kasyna zwanego GPW — ujmował krótko jeden z analityków (dziś nie chce, by cytować jego wypowiedź pod nazwiskiem).

— Fundusze stroszą pióra, ale przecież są pod ścianą. Lepiej, żeby zabrały pieniądze na lepsze projekty. Przecież dopóki spółka jest na GPW, Eastbrigde nie pokaże wielkich wyników na Empiku. On chce go przejąć tanio, w całości i z dala od wścibskich oczu giełdy budować wartość EMF.

Po czym sprzedać go z pokaźnym zyskiem — dodawała jego koleżanka. Po tygodniach budowania napięcia transakcja już, już miała być bliska realizacji. Do wypisania z „kasyna” potrzeba wzywającym minimum 90 proc. akcji. Przy zgodzie funduszy dobranie reszty papierów od tzw. ulicy miało być tylko formalnością. Miało, bo pojawiła się niespodzianka.

Milczący gigant

Na dwa dni przed końcem wezwania okazało się, że jeden podmiot intensywnie skupuje akcje EMF. W sumie skupił ich niemal 10 mln sztuk, wydając prawie 100 mln zł. Później okazało się, że robi to milczący gigant, ING OFE. To fundusz mający w sumie ponad 15 mld zł zainwestowanych w spółki z GPW. Empik to obecnie zaledwie niecały procent jego giełdowego portfela. Ruch ING niektórych mocno zirytował.

— Zachowanie inwestora skupującego jest irracjonalne — oceniał na gorąco Maciej Dyjas, prezes Eastbridge Group.

Dyjas i spółka reagowali błyskawicznie — cena znów poszła w górę, pojawiły się informacje o tym, że ponad 13 proc. akcji udało się skupić jeszcze przed końcem wezwania.

Z drugiej strony pojawiło się więcej niż przypuszczenie, że ING na pewno nie sprzeda posiadanych akcji w tej cenie. Stąd nieśmiałe przebąkiwania wzywających o zniesieniu progu 80 proc. skupionych akcji jako warunku realizacji wezwania. Ostatecznie próg zniesiono. Stan na dziś: Penta z Eastbridgem mają 74,3 proc. akcji, ING 14,4 proc. (wcześniej miał 5,8 proc.).

Lew ma apetyt

Jeśli w ciągu roku wzywający odkupią pakiet ING po wyższej cenie niż w wezwaniu, będą musieli wyrównać różnicę w cenie innym sprzedającym.

— Nadal uważamy, że formuła spółki prywatnej ułatwia prowadzenie intensywnej restrukturyzacji i spółka nienotowana może być zarządzana w bardziej elastyczny sposób niż spółka publiczna — przekonuje Jozef Janov.

A jak pokazuje historia ostatnich dni, fundusz z lwem w logo ma apetyt na coś więcej niż groszowe resztki za oddanie EMF. Ponadto polubił ryzyko, dlatego bardzo prawdopodobne, że Penta poczeka rok, by wtedy znów usiąść do stołu z ING.

— ING podjął ryzyko, uznał, że ostra gra da jego inwestorom wyższe stopy zwrotu. Czy wygra? Na odpowiedź poczekamy jeszcze długo — uważa Adam Jenkins.