Intersport z siedzibą w Bernie to jedna największych na świecie sportowych sieci detalicznych. W 2021 r. miała 12,2 mld EUR przychodów, na co pracowało 5,4 tys. sklepów w 42 krajach. Działający od 2005 r. na zasadzie sublicencji Intersport Polska – notowany na GPW – gigantem na rodzimym rynku jednak nie jest.

To jedna z sieci handlowych, które szczególnie ucierpiały w wyniku zamknięcia galerii spowodowanego pandemią koronawirusa. W ustabilizowaniu sytuacji spółki miał pomóc inwestor. W lipcu 2021 r. zawarła ona z podmiotem branżowym umowę udostępnienia danych do potencjalnego badania due diligence oraz o poufności – w związku z planem pozyskania finansowania.

Efektu jeszcze nie widać, jednak współpraca z wynajętą kancelarią prawną trwa. Tymczasem firma otworzyła się na nowe możliwości, a w grę wchodzi chęć zdobycia sporej ilości gotówki.

Strategiczny inwestor albo emisja akcji

27 października Intersport zaktualizował przegląd opcji strategicznych. Biorąc pod uwagę dalszy rozwój i realizację długoterminowych celów, rozważa pozyskanie inwestora (lub wielu) strategicznego albo finansowego, a także emisję akcji.

Chce znaleźć takie rozwiązanie, by zdobyć do 80 mln zł. Taka kwota wynika w głównej mierze z planów rozwoju na lata 2022-26. Jej większość zostałaby przeznaczona na rozwój kanałów sprzedaży i logistyki oraz poszerzenie portfolio produktów.

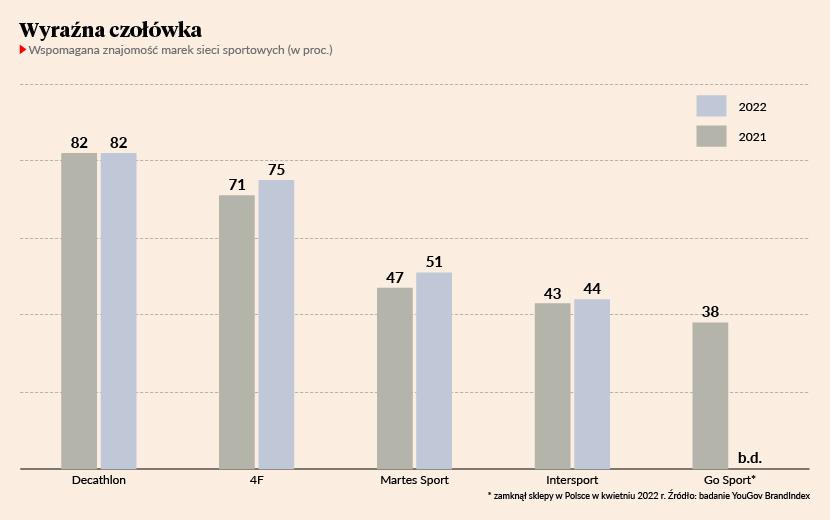

– Mamy 36 sklepów stacjonarnych, a w grudniu otworzymy największą placówkę w Warszawie [w Atrium Promenada, o powierzchni ok. 1,6 tys. m kw. – red.]. Biorąc pod uwagę lukę na rynku sportowym, która powstała po wycofaniu się sieci Go Sport, nasze wewnętrzne analizy oraz obecne trendy na rynku szacujemy, że potencjał naszych sklepów jest dużo wyższy. W związku z tym chcemy wykorzystać rozpoznawalność marki Intersport, która od wielu lat jest kojarzona ze sprzedażą bardzo wysokiej jakości produktów premium – komentuje Marek Kaczmarek, prezes Intersportu Polska.

Go Sport, mający w Polsce 25 sklepów i działalność internetową, znalazł się na ogłoszonej 26 kwietnia przez MSWiA liście sankcyjnej w związku z pośrednim kontrolowaniem przez trzech Rosjan. Pieniądze firmy zostały zamrożone, a partnerzy wypowiedzieli umowy – w efekcie sklepy zostały zamknięte.

Kapitalizacja Intersportu wynosi ok. 30 mln zł, w rok spadła o mniej więcej jedną trzecią. Największym akcjonariuszem (29,3 proc. akcji i 25,8 proc. głosów) jest OTCF, czyli właściciel m.in. marki 4F – w porozumieniu z zasiadającymi w jego władzach Łukaszem Bosowskim i Wojciechem Mikulskim. Intersport ma jeszcze pięciu znaczących akcjonariuszy, z których dwóch ma dwucyfrowy udział. W wolnym obrocie jest 20 proc. akcji.

OTCF w odpowiedzi na pytanie o możliwość dokapitalizowania Intersportu stwierdził, że nie komentuje prowadzonego przez tę spółkę przeglądu opcji. Igor Klaja, twórca i prezes OTCF, planował w ostatnich miesiącach zaangażować się prywatnie w firmę Moliera2, jednak uznał, że w obliczu nawet trzech lat zdecydowanie gorszej koniunktury woli w pełni skoncentrować się na własnym biznesie.

Większa strata na początek roku

W roku obrotowym 2021/22 (kwiecień-marzec) Intersport zwiększył przychody r/r o 48,3 proc., do 231,8 mln zł. Miał 6,7 mln zł zysku EBITDA, 0,3 mln zł wyniku operacyjnego i 1,4 mln zł straty netto. Rok wcześniej w każdym z tych obszarów strata przekraczała 20 mln zł.

W ciągu sześciu miesięcy bieżącego roku obrotowego (kwiecień-wrzesień) przychody wzrosły – według szacunków – o 9,8 proc., do 116,9 mln zł. W I kw. strata netto zwiększyła się z 1,2 do 2,9 mln zł, a operacyjna z 0,8 do 2,3 mln zł.

– Z naszych wewnętrznych projekcji przepływów pieniężnych wynika, że sytuacja płynnościowa nie jest zagrożona. Dostawcy znają specyfikę prowadzonej przez nas działalności i wiedzą, że miesiące zimowe są najlepsze. Sklepy Intersportu na Słowacji czy Austrii znajdują się blisko znanych kurortów narciarskich i są kojarzone ze sportami zimowymi. Większość klientów w Polsce także identyfikuje sklepy pod tym szyldem z bardzo dobrym asortymentem zimowym – zapewnia Marek Kaczmarek.

Jest przekonany, że okres od grudnia do marca będzie bardzo dobry pod względem sprzedaży. Spółka spodziewa się też najlepszych w historii wyników mimo rosnących kosztów prowadzenia działalności.

Nie będzie łatwo

Wśród osób związanych z branżą, pragnących zachować anonimowość, nie brakuje sceptycyzmu co do zdobycia przez Intersport 80 mln zł. Jedna z nich zwraca uwagę, że spółce trudno liczyć obecnie na dokapitalizowanie przez największego akcjonariusza, na giełdzie trwa jeden z gorszych okresów na szukanie finansowania, a 10-procentowy wzrost sprzedaży nie przekracza nawet inflacyjnych podwyżek.

– Nie kojarzę, by w ostatnim czasie doszło w tej branży w Polsce do równie dużej inwestycji. To bardzo duża kwota, łagodnie mówiąc. Zdobycie jej będzie trudne nie tylko w Polsce, ale szerzej w Europie. Na zwrot z inwestycji w sieć sportowych, multibrandowych sklepów trzeba by bardzo długo czekać, więc sądzę, że można by te pieniądze wydać efektywniej – uważa przedstawiciel branży.

Inny z kolei zwraca uwagę, że w Polsce można by zebrać nawet więcej niż 80 mln zł, ponieważ fundusze wciąż mają dużo gotówki, ale niekoniecznie na taką inwestycję. W jego ocenie Intersport, mimo globalnej marki, nie zdobył w Polsce silnej pozycji, zatrzymał się na poziomie 200-250 mln zł przychodów i nie ma unikatowej cechy, która mogłaby przekonać inwestorów o potencjale jego wartości.

– Z danych za ostatnie dostępne cztery kwartały wynika, że sytuacja finansowa spółki ulega ciągłemu pogorszeniu. Biorąc pod uwagę to oraz niekorzystną sytuację makroekonomiczną, znalezienie inwestora wydaje się mało prawdopodobne – zwłaszcza że spółka poszukuje finansowania na poziomie 2,7- krotności obecnej wyceny giełdowej. Inwestorzy mogą dostrzegać zbyt wiele czynników ryzyka. Spółka powinna przeprowadzić restrukturyzację i opracować konkretny plan wyjścia z kryzysu finansowego – podsumowuje nasz rozmówca.

W obliczu złych nastrojów konsumenckich dynamika wzrostu w branży sportowej może być niższa, jednak nie zmienia to faktu, że ten segment bardzo szybko się w Polsce rozwija i ma dobre perspektywy. Intersport to silna marka w wielu krajach Europy, ale w Polsce musi odnaleźć swoje miejsce na rynku. Zdecydowanym liderem jest u nas Decathlon, który jest dla większości z nas sklepem pierwszego wyboru w przypadku poszukiwania wszelkiego asortymentu sportowego. Silną pozycję w zakresie mody sportowej ma prężnie rozwijające się 4F, a w branży funkcjonuje też z sukcesem wiele sklepów specjalistycznych.

Wydaje się, że po udanym starcie Intersport przespał okres dynamicznego rozwoju Decathlonu w Polsce, zwłaszcza że Go Sport – kolejny konkurent – odpuścił ekspansję w Polsce jeszcze przed przejęciem przez rosyjski kapitał. Teraz sieć potrzebuje nowego rozdania, co de facto oznacza pracę od podstaw. Konieczna jest nowa strategia dla całej sieci – od pozycjonowania marki i strategii marketingowej, poprzez formaty i liczbę sklepów, asortyment i segmenty cenowe, po marki własne. Ciekawym kierunkiem jest też widoczne zaangażowanie się w promocję sportu; po działaniach i wynikach Decathlonu oraz 4F widać, że przynosi to efekty.

Prowadzenie sieci sportowych sklepów multibrandowych to spore wyzwanie, ponieważ w odróżnieniu od firm sprzedających produkty własnej marki już na starcie operuje się na znacznie mniejszej marży. Ostatnie lata były trudne dla handlu detalicznego z powodu czasowego zamykania sklepów i ograniczenia ruchu w galeriach w wyniku pandemii koronawirusa. Obecnie odwiedzalność w centrach handlowych się normuje, jednak wyzwania przychodzą z innej strony – problemy w produkcji i imporcie towarów, wzrosty kosztów energii czy pracy, a także ogólna niepewność gospodarcza czy konsumencka potrzeba ciągłego szukania promocji.