Rynek amerykański przeżywa trudne chwile. Nieprzewidywalność polityki celnej Donalda Trumpa trzyma inwestorów w niepewności, której rynki finansowe nie trawią. Od początku roku indeks S&P 500 stracił prawie 7 proc., a od szczytu z 19 lutego – 10 proc. Korekta odbiła się też na moim portfelu – ETF na S&P 500 jest ponad 9 proc. na minusie.

Nie tak miało być. Wbrew przewidywaniom wielu czołowych banków inwestycyjnych Wall Street złapała zadyszkę. David Kostin, szef analiz w Goldman Sachs, zrewidował prognozę dla S&P 500 z 6500 pkt na koniec roku do 6200, czyli 11 proc. więcej niż obecnie. Podobnej myśli są analitycy HSBC, którzy obniżyli rekomendację dla amerykańskich akcji do poziomu „neutralny”.

Dyskusje wokół tego, czy korekta się pogłębi, czy nie, pozostawię specjalistom. Jednak, gdy śledzę dyskusje różnych ekspertów i finansowych influencerów na X lub LinkedInie, czytam, że inwestowanie w akcje amerykańskie jest niemalże gwarancją stałych zysków. Często posiłkują się wykresem S&P 500, który, jakkolwiek patrzeć, od początku istnienia konsekwentnie rósł. Nie bez powodu jedną z porad inwestycyjnych Warrena Buffeta jest tzw. zasada 90/10. W skrócie, multimiliarder radzi zainwestować 90 proc. pieniędzy w tani fundusz indeksowy śledzący S&P 500 i 10 proc. w krótkoterminowe obligacje rządowe.

Założenie jest proste: kupowanie akcji poszczególnych spółek jest ryzykowne i wymaga głębokiej wiedzy na temat rynków finansowych. Nie każdy ma czas lub chęć, by zostać ekspertem od amerykańskich akcji (ja koncentruję się przede wszystkim na rodzimych spółkach), zatem lepiej postawić na szeroki indeks, ponieważ historia pokazuje, że w długim terminie gwarantuje on lepsze zyski niż inne instrumenty finansowe. Innymi słowy, parafrazując znany slogan, zainwestuj w USA, usiądź spokojnie i zrelaksuj się.

Historia się nie powtarza

Tezę kontruje Meir Statman, profesor finansów na uniwersytecie Santa Clara. Jego zdaniem, historycznie amerykańskie akcje nie zawsze gwarantowały lepsze zysk niż np. obligacje skarbowe.

„Istnieje powszechne przekonanie, że choć akcje amerykańskie mogą przynieść bolesne straty w krótkim okresie, to z pewnością generują zyski, jeśli utrzymuje się je przez 10 lat. A jeśli nie w 10 lat, to na pewno w 20 lat. Niestety, to przekonanie jest błędne” – pisze Meir Statman.

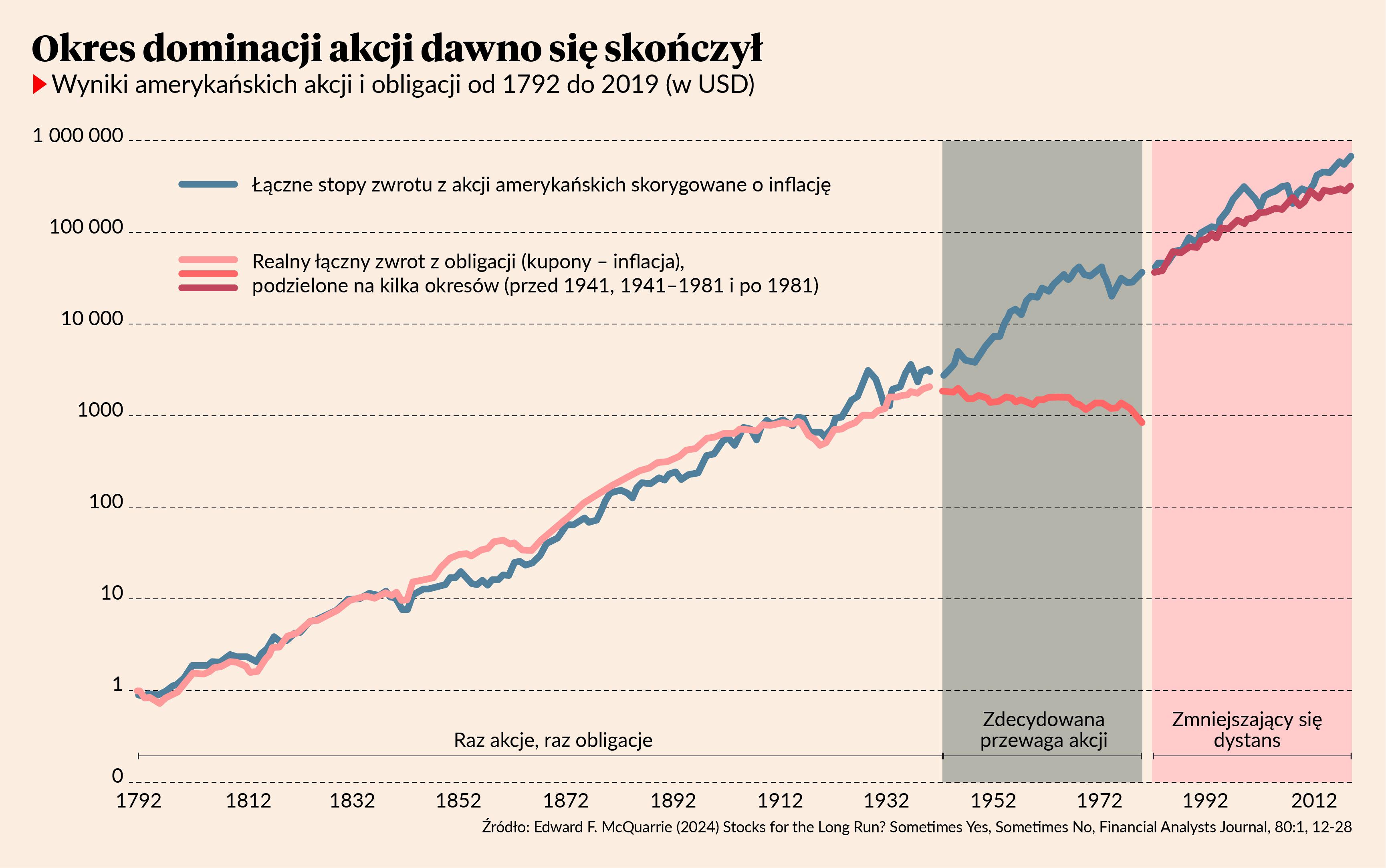

Ekspert powołuje się na badanie Edwarda F. McQuarrie’a, który obliczył realne stopy zwrotu amerykańskich akcji (czyli skorygowane o inflację), wliczając dywidendy, od 1792 r. Dla kontekstu S&P 500 istnieje od 1957 r., a formalne indeksy giełdowe nie istniały do 1896 r. Przed tym okresem wyniki rynkowe oceniano na podstawie indywidualnych notowań akcji publikowanych w gazetach.

Z badania wynika, że choć 10-letnie straty w akcjach amerykańskich występują rzadko, to jednak się zdarzają, np. w okresie 120 miesięcy kończących się w lutym 2009 r. akcje łącznie straciły 37,4 proc. Podobnie było w okresach 10-letnich kończących się np. we wrześniu 1974, sierpniu 1939, czerwcu 1921, październiku 1857 oraz w kwietniu 1842 r. Straty wahały się od 23 do 37,3 proc.

Co ciekawe, gdy zestawimy realne stopy zwrotu akcji i obligacji w okresie 1792-2019, szacunki Edwarda McQuarrie’a pokazują, że okres dominacji akcji amerykańskich nad obligacjami skarbowymi trwał tylko 40 lat – od końca II wojny światowej do początku lat 80., czyli momentu kiedy Ronald Reagan zdecydował się zdusić inflację kosztem wywołania recesji w gospodarce. Od tamtego czasu inwestorzy zarobili niewiele więcej na akcjach, które koniec końców są znacznie bardziej ryzykownym aktywem niż papiery skarbowe.

Tutaj autor przytacza tezę „rynkowych reżimów”. Podkreśla, że w historii finansów największą wagę przywiązuje się do wartości obliczonych na podstawie najdłuższego dostępnego okresu – im dłuższy czas badania, tym lepiej. Można to przyrównać do badań ankietowych, których wyniki mają zobrazować pewną tendencje w społeczeństwie, np. do sondaży politycznych. Im więcej ludzi powie, na kogo głosuje, tym w teorii lepiej można przewidzieć wyniki wyborów. Edward McQuarrie twierdzi, że taka metoda badania zachowania rynku jest błędna. Badanie rynku finansowego powinno się dzielić na oddzielne okresy, inaczej reżimy inwestycyjne, bp tu da się wyróżnić pewien „wzorzec zwrotów z aktywów, który może trwać dziesięciolecia”.

Wniosek płynie z tego taki - nawet jeśli S&P 500 od zawsze rósł, to nie oznacza, że akcje amerykańskie są gwarantem stałych zysków nawet w horyzoncie długoterminowym. Pod tym względem trafia do mnie komentarz anonimowego uczestnika dyskusji na popularnym blogu finansowym Bogleheads.

„Niestety wielu inwestorów doszło do wniosku, że akcje są zasadniczo wolne od ryzyka, jeśli są utrzymywane wystarczająco długo, lub że jedynym ryzykiem związanym z akcjami są czynniki psychologiczne. Jeśli akcje byłyby pewnikiem, to nie należałoby oczekiwać od nich premii za ryzyko, czyli wyższych zwrotów niż te oferowane przez aktywa o niskim ryzyku (np. 10-letnie skarbówki amerykańskie)” - napisał komentator. Zgadzam się z nim, ale to oczywiście nie znaczy, że po paru miesiącach na minusie zdecyduję się na sprzedaż ETF-u na indeks S&P 500. W końcu w długim horyzoncie...