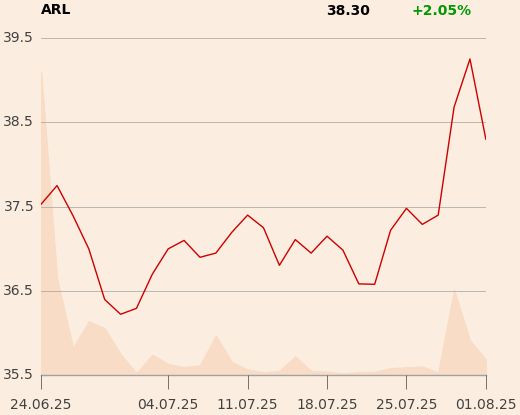

31 lipca akcje Arlenu zamknęły sesję na poziomie 39,25 zł, najwyższym od debiutu 24 czerwca i o 12 proc. wyższym niż w poprzedzajacej go pierwszej ofercie publicznej. Spółce doradzał w niej Dom Maklerski Navigator, raczej nieakatywny jeśli chodzi o publikowanie rekomendacji. Arlen to jednak duża i budząca zainteresowanie inwestorów spółka, dlatego nie jest zaskoczeniem, że taki raport w końcu sie pojawił. Piotr Poddębniak, autor rekomendacji, radzi "kupuj" z ceną docelową 44,4 zł.

Mocne strony

Analityk przedstawił długą listę atutów Arlenu na poparcie swojej tezy inwestycyjnej. Wiele z nich jest zbieżnych z moimi obserwacjami poczynionymi po lekturze prospektu emisyjnego i raportów przygotowanych przy okazji IPO.

Po pierwsze, Arlen ma mocną pozycję rynkową w Polsce i jest kluczowym dostawcą odzieży dla Wojska Polskiego i innych służb mundurowych, co znajduje potwierdzenie w kolejnych zamówieniach, spływających w ostatnich dniach. Grupa sama projektuje, produkuje i dystrybuuje odzież, co daje przewagę konkurencyjną. Posiada pełną kontrolę łańcucha dostaw i cyklu produkcyjnego, a to daje komfort na wypadek zaburzeń np. w transporcie i zapewnia terminowość produkcji.

Firma ma rekordowy portfel zamówień i systematycznie go powiększa, co zwiększa szanse na realizacją zakładanego przez zarząd kilkunastoprocentowego wzrostu przychodów w najbliższych latach. Piotr Poddębniak zakłada, że w 2025 r. przychody wzrosną o 25 proc. r/r do 576,7 mln zł, w kolejnych dwóch latach o 15, a następnie 12 proc. Ze względu na sytuację geopolityczną można oczekiwać zwiększania wydatków na obronność nie tylko w Polsce, ale także innych krajach Unii Europejskiej, gdzie Arlen chce mocniej zaistnieć ze swoją ofertą.

"Znajdujemy się w dobie rekordowych nakładów na wyposażenie Wojska Polskiego (Program Szpej) i innych armii w krajach NATO. Naszym zdaniem, nawet w przypadku szybkiego zakończenia konfliktu w Ukrainie, wydatki na obronność nadal będą kształtowały się na podwyższonym poziomie. Ponadto Spółce sprzyja także wzrost budżetów innych służb mundurowych (m.in. policji, straży pożarnej, straży granicznej, służby celno-skarbowej), a także klientów korporacyjnych zmotywowanych do zapewnienia właściwej ochrony swoim pracownikom" - napisał analityk w raporcie z 31 lipca.

Chińczycy nie tak prędko

Piotr Poddębniak podkreśla, że bariery wejścia do branży odzieży specjalistycznej są wysokie ze względu na wymagania klientów dotyczące standardu procesu technologicznego i samego produktu.

"Proces ten podlega wieloetapowej certyfikacji, np. podczas wytwarzania określonego typu wzoru umundurowania czy plecaków. Brak takiej certyfikacji uniemożliwia wzięcie udziału w procesie przetargowym. Ponadto ze względów bezpieczeństwa, zwłaszcza w zamówieniach wojskowych, zamawiający często dokonują systemowego ograniczania udziału w przetargach podmiotów spoza UE i dotyczy to również pochodzenia tkaniny, z której produkowana jest odzież" - dodaje analityk.

Jego zdaniem spółka ma przewagę nad potencjalnie tańszymi producentami z Azji ze względu na szybki czas realizacji, brak ryzyka zerwania łańcucha dostaw oraz potencjał technologiczny i kadrowy, wpływające na funkcjonalność i trwałość produktów.

Wreszcie - zdolność generowania gotówki i relatywnie niewielkie zadłużenie tworzą potencjał do wypłacania dywidendy w kolejnych latach. Ma to być 30-50 proc. zysku, co przekłada się na 2,5-4,5 proc. stopy dywidendy. Not bad, not terrible.

Ryzyko zawsze istnieje

Lista czynników ryzyka jest krótsza, ale zapoznanie z nimi jest równie ważne, bo to wskazówka, które aspekty działalności monitorować i jakie fragmenty raportów finansowych przeczytać.

Za główny czynnik ryzyka analityk uznał duże uzależnienie od rodzimego sektora publicznego (80 proc. przychodów w latach 2022-24), a tym samym od nakładów z budżetu państwa na obronność i bezpieczeństwo. Na to pieniądze w obecnej sytuacji muszą się jednak znaleźć, a Arlen ma wieloletnie, dobre relacje z klientami z sektora.

Większy problem może być z ekspansją zagraniczną, dlatego z zainteresowaniem będę śledził poczynania na tym polu, bo to ważny czynnik wzrostu. Od debiutu spółka nie pochwaliła się żadnym zamówieniem z zagranicy. Cierpliwie na nie czekam i trzymam akcje, które kupiłem najpierw w IPO (po redukcji zapisów był to niewielki pakiet), a następnie dokupiłem. W moim portfelu stanowią one nieco ponad 8 proc.

Artykuł jest streszczeniem rekomendacji wydanej 31 lipca o godz. 8:18. Zastrzeżenia prawne związane z raportem znajdują się w załączniku.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchanie podcastów>>