Echo Investment nie jest łatwą spółką do rozgryzienia. Działa w kilku segmentach rynku nieruchomości, o perspektywach których decydują różnorodne czynniki. Po publikacji raportu postanowiłem przyjrzeć się sytuacji spółki, której akcje mam w portfelu.

Poznajmy Echo

Za segment mieszkaniowy, który zajmuje się stricte sprzedażą, a nie wynajmem, odpowiada spółka zależna Archicom, która też jest notowana na GPW. Po trzech kwartałach sprzedała 1471 mieszkań, o 19 proc. więcej r/r. Cel na 2024 r. został zredukowany z 2,6 do 2,4 tys. mieszkań, co jest wynikiem osłabienia popytu ze względu na zamrożenie rządowego programu wsparcia branży. Cele sprzedażowe cięli w ostatnich tygodniach także inni deweloperzy, ale większość z nich nie traci rezonu - podobnie jak Echo.

- Nasz wzrost w segmencie mieszkaniowym jest bezprecedensowy i jesteśmy naprawdę zadowoleni z tego wyniku. Rozpoczęliśmy projekt na nowym rynku w Katowicach [projekt MIKATO – red.], który został bardzo dobrze przyjęty – mówi Maciej Drozd, wiceprezes Echa Investment.

Drugą ważną gałęzią są nieruchomości komercyjne, głównie biurowce i galerie handlowe. Tutaj bardzo ważnym sygnałem dla akcjonariuszy jest zawarcie przez spółkę warunkowej umowy sprzedaży biurowca React w Łodzi firmie Maggiora, należącej do grupy inwestycyjnej Summus Capital. Budynek jest wyceniany na 32,5 mln EUR netto (ponad 140 mln zł). Zarząd zapewnia, że to nie koniec i w przyszłym roku chcą sprzedać kolejne budynki, m.in. centra biznesowe Brain Park I i Brain Park II w Krakowie, City II we Wrocławiu oraz galerię handlową Libero w Katowicach.

Co dla mnie najważniejsze, pieniądze z transakcji mają zostać przeznaczone na zmniejszenie zadłużenia spółki i wypłatę dywidendy w latach 2025-27. W poprzednich latach spółka regularnie dzieliła się zyskiem z akcjonariuszami, ale w tym roku jeszcze niczego nie wypłaciła.

- Rynek nie był aż tak aktywny w ostatnim roku, ale aktywność powraca i rynek inwestycyjny robi się bardzo interesujący. Widzimy, że sytuacja na rynku ulega poprawie. Spodziewamy się, że efekty będą widoczne w 2025 r. i dlatego podkreślamy znaczenie pozbywania się aktywów, które są na to gotowe. Środki z transakcji chcemy wykorzystać na zmniejszenie zadłużenia oraz wypłatę dywidendy w nadchodzących latach – dodaje Maciej Drozd.

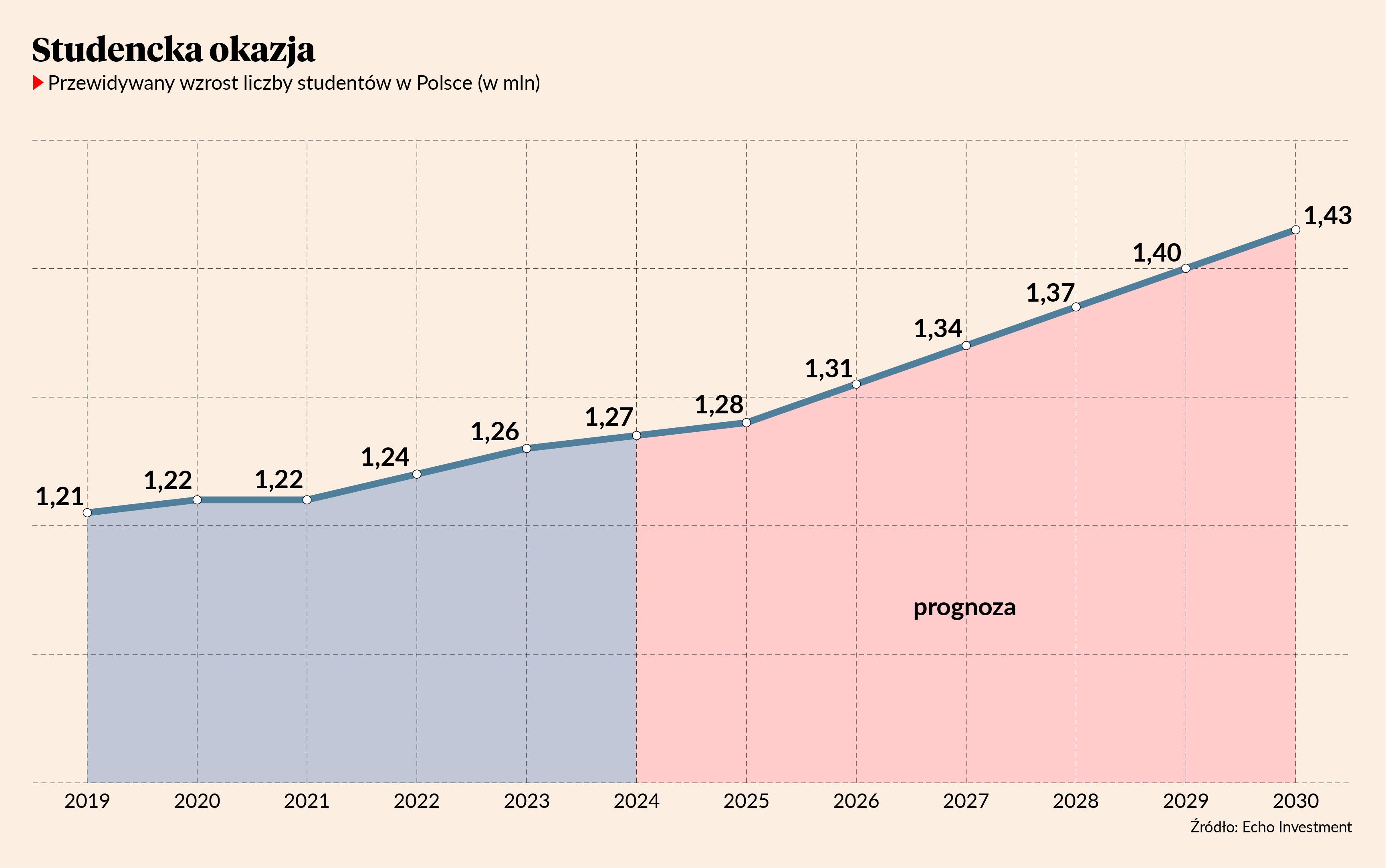

Studenci to potencjalna żyła złota

Ciekawe jest też wejście spółki na rynek akademików. Zarząd Echa poinformował, że wraz z Archicomem zaczął budowę 1200 pokoi akademickich w Krakowie, które maja być oddane do użytku we wrześniu 2025 r. Sam projekt jest częścią platformy prywatnych akademików Student Space założonej w marcu tego roku. Echo posiada 30 proc. udziałów, a jednym z partnerów jest Griffin Capital Partners, z którym spółka współpracuje też przy platformie mieszkań na wynajem – Resi4Rent. Planowana ekspansja na rynku akademików jest ciekawa o tyle, że Polska jest piątym co do wielkości rynkiem studenckim z populacja sięgającą 1,2 mln, która ma wzrosnąć do 1,4 mln przed końcem dekady. Ponadto sama Warszawa charakteryzuje się dużą populacją studentów i bardzo niską podażą zarówno prywatnych, jak i publicznych akademików, co oznacza, że jest rynkiem o dużym potencjale rozwoju.

- Zakwaterowanie dla studentów jest nadzwyczajnie interesującym rynkiem. W Polsce zauważyliśmy olbrzymi deficyt miejsc w porównaniu do średniego poziomu europejskiego (około 400 tys. łóżek). Widzimy ogromny potencjał w tym obszarze. Obecna oferta na rynku jest bardzo ograniczona, a w przyszłości będzie coraz więcej studentów, zwłaszcza zagranicznych – przekonuje Maciej Drozd.

Strata netto i dług to rzecz drugorzędna

W III kwartale 2024 r. przychody Echa Investment wzrosły o 64 proc. r/r do 317,8 mln zł, a zysk operacyjny wyniósł 33,9 mln zł – o 34 mln zł mniej niż w 2023 r. Martwi strata netto przypisana akcjonariuszom jednostki dominującej, która wyniosła 13,2 mln zł – o 3,5 mln zł więcej niż zakładał konsensus PAP. Analityk, z którym rozmawiałem, zapewnił mnie jednak, że nie należy się tym za bardzo przejmować – podkreślił, że jest to to w głównej mierze wynik różnic kursowych.

- Perspektywy spółki są bardzo pozytywne. Z jednej strony Archicom rośnie najszybciej na rynku – wolumeny rosną szybciej od rynku nawet o 50 pkt proc. Przyszły rok przyniesie nawet większą liczbę przekazań mieszkań [to właśnie decyduje o możliwości zaksięgowania przychodów i zysków - red.], co przełoży się na mocniejsze wyniki w segmencie mieszkaniowym. Najistotniejsza jest odbudowa rynku transakcyjnego w całym regionie Europy Środowo-Wschodniej, na co sprzedaż biurowca React w Łodzi przez Echo i Warsaw Unit przez Ghelamco są najlepszym dowodem. Ponadto w przyszłym roku spółka chce sprzedać kolejne trzy albo cztery aktywa komercyjne. Dzięki temu obniży poziom zadłużenia i wróci do dywidendy. Rusza też projekt Towarowa [wielofunkcyjny obiekt w Warszawie - red.], a włączając w to wszystko spadające stopy procentowe w strefie euro, to wydaje mi się, że Echo jest jednym z ciekawszych wyborów na przyszły rok. Wyniki w segmencie mieszkaniowym mogą być nawet 30-40 proc. wyższe niż w roku obecnym – mówi David Sharma, analityk z Domu Maklerskiego Trigon.

Dodaje, że poziom zadłużenia (wskaźnik zadłużenia netto wynosi 43,7 proc.) nie powinien martwić – jest to etap przejściowy, który nie przeszkodzi spółce w planach dywidendowych. Co więcej, spółka ma ponad 5 tys. mieszkań w budowie, a na posiadanych gruntach istnieje potencjał wybudowania około 12,8 tys. mieszkań,.

- Zadłużenie trochę spadnie dzięki sprzedaży Reactu, a w przyszłym roku jeszcze 3-4 aktywa mają pójść pod młotek, więc na pewno zobaczymy poprawę. Archicom też przyjął bardzo agresywna strategię rozwoju – kupują masę gruntów i mają 5 tys. mieszkań w fazie budowy. Spodziewam się powrotu do wypłaty dywidendy w przyszłym roku, a plany na 2026 r. i 2027 r. są jak najbardziej osiągalne – dodaje David Sharma.

Perspektywa dywidend, już spadające stopy procentowe w strefie euro i duża szansa na normalny, rynkowy impuls dla lokalnego segmentu mieszkaniowego w Polsce w postaci obniżek stóp przez RPP przekonują mnie, by Echu dać szansę, dlatego trzymam akcje spółki w portfelu.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.