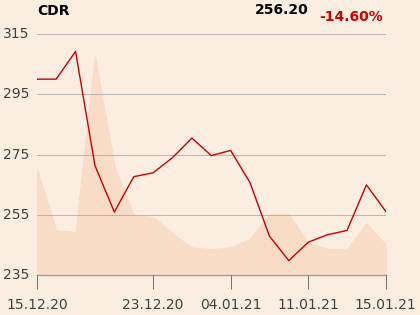

Po rekordowej wycenie CD Projektu nie ma już śladu, a cena akcji spadła od przedpremierowych szczytów o ponad 40 proc. Paweł Sugalski zarządzający funduszem Rockbridge Gier i Innowacji przypomina, że od 7 do 28 grudnia na każdej sesji wolumen obrotu akcjami CD Projektu osiągał minimum 1 mln akcji, a na 2 sesjach w tym okresie przekroczył nawet poziom 5 mln akcji. Natomiast pierwsze sesje w styczniu były spokojniejsze, a kilka razy wolumen nie przekroczył 1 mln. Zdaniem zarządzającego funduszem pokazuje to odwrót inwestorów od producenta „Cyberpunka”. Spółka straciła też dominującą pozycję w indeksie WIG20, a jej kapitalizacja wynosi 26 mld zł.

–Jeszcze niedawno spółka była przez długi okres liderem lub wiceliderem w indeksie WIG20, teraz zajmuje 6 miejsce i wydaje i się, że przy tych poziomach powinna się ustabilizować – mówi Paweł Sugalski.

Według zarządzającego po materializacji ryzyka premiery „Cyberpunka 2077”, wcześniejsza korelacja z indeksem Nasdaq Composite wyraźnie słabnie. Od premiery “Cyberpunka” cena akcji CD Projektu spadła o 27 proc., a Nasdaq zyskał ponad 5 proc.

– Mamy do czynienia ze stopniowym obniżeniem mnożników, na których wyceniany jest CD Projekt w porównaniu do największych spółek growych na świecie. Wygląda na to, że niestety spółka wypadła z pierwszej ligi inwestycyjnej i w najbliższych latach zagraniczni inwestorzy będą wymagać dyskonta w zamian za większe ryzyko i długi cykl produkcyjny – dodaje Paweł Sugalski.

Tomasz Rodak, analityk z DM BOŚ potwierdza, że oczekiwania co do wyników CD Projektu mocno spadły, co wpłynęło również na postrzeganie spółki. Analityk w scenariuszy bazowym zakłada, że gra sprzeda się w nakładzie 17 mln sztuk w IV kwartale 2020 r., a w pierwszym roku po premierze w 27,5 mln sztuk. Jeszcze przed premierą analitycy oczekiwali, że że sprzedaż gry w ciągu roku od premiery wyniesie ponad 30 mln sztuk.

Tomasz Rodak uważa, że kurs spółki szuka teraz poziomu równowagi. Zauważa przy tym, że istotna w dłuższej perspektywie będzie sprzedaż „Cyberpunka” w kolejnych latach.

– Oczekiwania zostały zweryfikowane, przez co również w przyszłości nie będą się tak łatwo podnosiły. Nie oczekuję, że kurs wróci za chwilę na poziomy sprzed premiery, bo spadek kursu był uzasadniony – mówi Tomasz Rodak.

Kurs CD Projektu waha się w ostatnich dniach w przedziale 240-260 zł za akcję.

Duży wybór

Tomasz Rodak uważa, że potknięcie CD Projektu nie zepsuje postrzegania całej branży, a pandemia pokazała, że spółki z sektora dobrze sobie radzą. Spodziewa się jednak osłabienia dynamiki przychodów globalnego rynku gier w porównaniu z rekordowym 2020 r.

Trudne wydarzenia związane z premierą i późniejsze problemy z optymalizacją „Cyberpunka” zdaniem Szymona Nowaka, analityka BM BNP Paribas będą jeszcze natomiast długo ciążyć samemu CD Projektowi. Z tego względu analityk radzi przyjrzeć się innym spółkom z sektora.

– Dużo może dziać się w tym roku w PlayWayu, który zaplanował sporo premier. Firma przejmowała też udziały w wielu spółkach, przez co lata 2022 i 2023 będą okresem wysypu kolejnych produkcji w studiach związanych z PlayWayem. Na pewno w tym roku warto będzie zwrócić uwagę na 11 Bit Studios, które zapowiadało, że zdradzi coś o nowym projekcie. Myślę, że ta spółka w tym roku znów przyciągnie inwestorów, szczególnie, że w 2020 r. pozostawała na uboczu. Ten Square Games będzie pewnie wciąż na pierwszym planie. Trudno powiedzieć natomiast coś o PCF Group, bo nie mamy punktu odniesienia. Jednak studio znajdzie się pewnie w pierwszej lidze – mówi Szymon Nowak.

Analityk dodaje, że ciekawie wygląda sytuacja sektora gier na NewConnect. Przygląda się spółce The Dust. Śledzi też Movie Games, które jego zdaniem wydaje się wczesnym PlayWayem, bo poza produkcjami własnymi spółka stawia na budowę grupy kapitałowej.

– Movie Games stawia też dość mocno na rynek rumuński, który jest - póki co -niewykorzystany. W centrum uwagi dalej będzie Creepy Jar. Warto spojrzeć też na The Farm 51, gdzie po poprzednim tytule „World War 3” było sporo zamieszania, ale zbliżamy się do wypuszczenia kolejnej gry – dodaje Szymon Nowak.

Do CI Games analityk ma neutralne podejście. Uważa, że kolejna edycja „Snipera” może podbudować pozycję spółki, jednak raczej nie odwróci trendu. Z ciekawszych spółek wymienia także Bloober Team i Starward Industries.

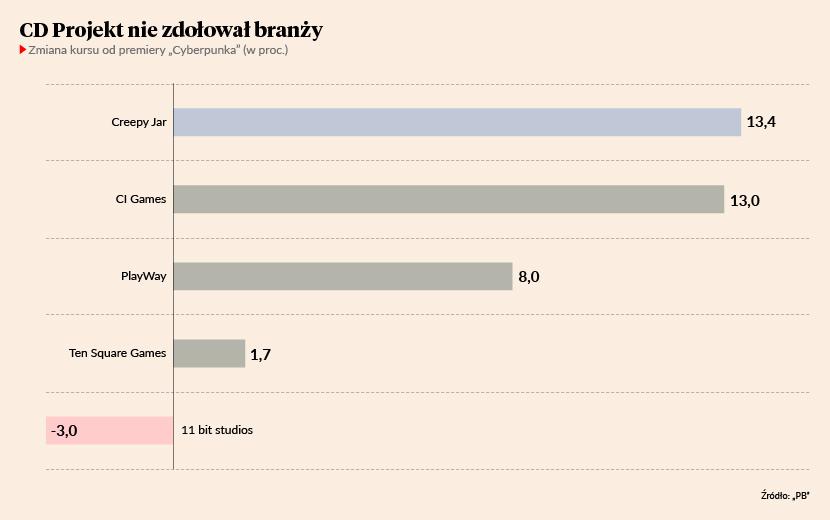

Rosnące zainteresowanie alternatywą do CD Projektu widzi też Paweł Sugalski, dla którego szczególnie ciekawie wyglądają: PCF Group, CI Games, Creepy Jar i 11 bit Studios. Te spółki jego zdaniem wyglądają pozytywnie w perspektywie zbliżających się premier i optymizmu analizy technicznej.

– Powyższe kryteria spełnia też największa spółka portfelowa w Rockbridge TFI, Bloober Team, ale w tym przypadku wydaje się, że kluczowy będzie kończący się w najbliższych tygodniach przegląd opcji strategicznych, a nie sama premiera. Poza Bloober Team, najgorętszą spółką kwartału w sektorze może być PCF Group ze względu na przełożenie premiery „Outriders” i ogłoszenie wersji demo gry – mówi Paweł Sugalski.

W przypadku Bloober Team przegląd opcji strategicznych to poszukiwania innych opcji na rozwój m.in. przez pozyskanie międzynarodowego partnera strategicznego lub finansowego. W grudniu spółka informowała, że przedłużyła proces do końca stycznia 2021 r.

Przełożona premiera „Outriders” od PCF Group nie zachwiała kursem spółki. Gracze będą jednak musieli poczekać nieco dłużej - do 1 kwietnia 2021 r. Decyzję o przełożeniu podjął wydawca gry - firma Square Enix. Dla Tomasza Rodaka przełożenie premiery tytułu nie jest szczególnie negatywne. Zauważa, że po wpadce „Cyberpunka” inwestorzy będą pewnie bardziej wyrozumiali dla spółek opóźniających premiery.

Mieszane emocje

Szymon Nowak przekonuje, że ryzyka są indywidualne dla każdej spółki, a przez to trudno oceniać całą branżę tylko przez perspektywę twórcy “Cyberpunka”.

– To, że CD Projektowi nie wyszło, nie znaczy, że cała branża będzie pogrążona. Trudno tutaj mówić o jakiejkolwiek bańce – mówi Szymon Nowak.

Z kolei według Pawła Sugalskiego istotną kwestią dla rynku będą konsolidacje. W tym wariancie w tyle mogą zostać małe studia, które nie zdołają przebić się z tytułami w gąszczu innych gier. Druga sprawa zmieniająca zasady gry, to oferowanie tytułów w zamian za abonament, co zapoczątkował Microsoft wraz z usługą Game Pass.

– Kluczowa pozostanie jakość i robienie gier na zlecenie wydawcy, na przykład współpraca PCF Group z Square Enix i Take Two Interactive lub właścicieli platform z grami w zamian za opłatę za wyłączność (jak Bloober Team i Microsoft, Remedy, Varsav Game Studios i Epic Games). Te trendy jeszcze bardziej wymuszają konsolidację w branży – dodaje Paweł Sugalski.

Zarządzający funduszem Rockbridge sądzi, że sentyment na NewConnect, na którym notowanych jest kilkadziesiąt spółek gamingowych, może nieco się zmienić m.in. ze względu na dopuszczenie do obrotu ponad 38 mln akcji Columbusa Energy (co już wywołało spadek notowań o kilkanaście procent) oraz zbliżające się emisje akcji w tej spółce po preferencyjnych cenach. A Columbus to największa firma na małej giełdzie.

– Z tego powodu uważam, że w 2021 r. warto skupić się na inwestowaniu w spółki growe na głównym rynku lub te, które ogłosiły już zamiary przejścia na GPW, jak Creepy Jar, Bloober Team, Movie Games, Carbon Studio czy Cherrypick Games – sugeruje Paweł Sugalski.

Poznaj program konferencji online "Biznes w gamingu i esporcie" 25 stycznia 2021 >>

Maciej Kietliński, analityk Noble Securities, wydał rekomendację „redukuj” dla akcji 11bit Studios, a cenę docelową wyznaczył na 422,5 zł.

„Przełożenie wyczekiwanej przez rynek premiery Projektu 8 na termin bliżej nieokreślony oraz prognozowany brak premier produkcji własnych w latach 2021 – 2022 stanowią czynniki niesprzyjające notowaniom akcji spółki w perspektywie najbliższych miesięcy. Premiera trzeciego dodatku do „Frostpunka” o nazwie "On the Edge" spotkała się z negatywnym odbiorem graczy – według portalu Steam dodatek pozytywnie oceniło 40 proc. osób, podczas gdy analogiczna ocena dla całej gry "Frostpunk" wynosi 90 proc.” – napisał analityk w uzasadnieniu raportu z 11 stycznia.

Specjalista spodziewa się na przełomie III i IV kwartału 2021 r. premiery „Frostpunka” na urządzenia mobilne oraz projektu wydawniczego o nazwie Foxholu, a w II kwartale premiery kolejnego projektu wydawniczego o nazwie „Botin”, ale jego zdaniem będą one miały stosunkowo niewielkie znaczenie w porównaniu z premierami własnymi, z których pierwsza o roboczej nazwie „Projekt Eleanor, prognozowana jest dopiero na II kwartał 2023 r. [KZ]

Raport dostępny jest na stronie brokera.