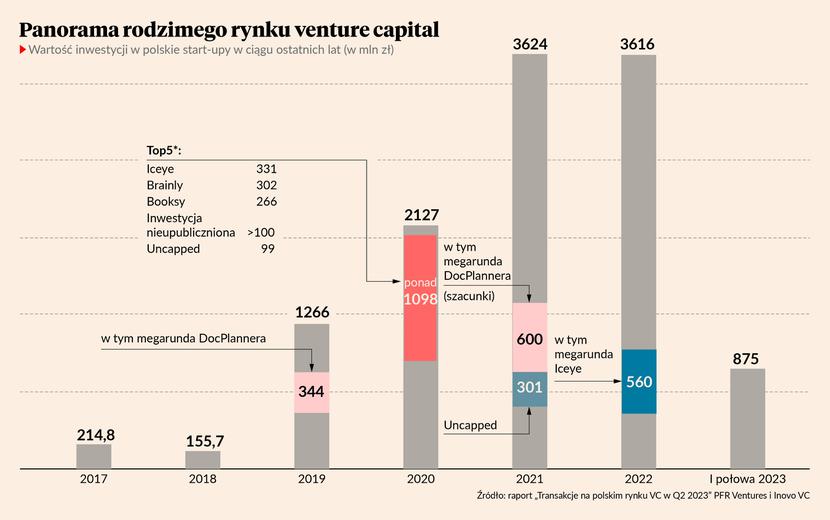

Przez kilka ostatnich lat inwestowanie w spółki technologiczne i start-upy było traktowane jak żyła złota. Wskaźniki wartości transakcji rosły w błyskawicznym tempie. Dziś inwestorzy mówią, że wracamy do „normalności”, choć nie jest to perspektywa korzystna dla start-upów. W pierwszej połowie 2023 r. zrealizowane zostały transakcje z udziałem rodzimych spółek technologicznych o łącznej wartości 875 mln zł – wynika z danych przedstawionych przez PFR Ventures i Inovo VC w raporcie „Transakcje na polskim rynku VC w Q2 2023”.

Jeśli aktywność inwestycyjna nie wzrośnie w kolejnych miesiącach, może się okazać, że wskaźnik ten na koniec roku będzie nieznacznie wyższych od wyniku, jaki krajowy rynek venture capital (VC) osiągnął cztery lata temu – w 2019 r. po raz pierwszy w historii łączna wartość transakcji z udziałem start-upów wystrzeliła i przekroczyła 1 mld zł. W dwóch ostatnich latach wartość rynku przekraczała już 3,6 mld zł. Pierwsze oznaki zmniejszonej aktywności funduszy VC i spadku wycen spółek technologicznych można był dostrzec już w ubiegłym roku.

Kolejne miesiące przyniosły kolejne spadki w VC

„Nie jest to tempo, które pozwalałoby bić rekordy wartości transakcji z 2021 i 2022 roku, ale nie ma też zagrożenia powrotu do „nisko-transakcyjnej” przeszłości sprzed 2020 r. […] Globalne spadki napędza przede wszystkim rynek amerykański. Na jego tle, Europa wygląda dobrze: choć liczba transakcji na naszym kontynencie spada, to ich wartość rośnie” – wskazuje Maciej Ćwikiewicz, prezes PFR Ventures cytowany w raporcie.

O tyle spadła wartość inwestycji w polskie start-upy w II kwartale 2023 r. w porównaniu z I kw. 2023 r. W Stanach Zjednoczonych wartość rynku VC zmalała o 20 proc., globalnie - o 5 proc. W ostatnich trzech miesiącach poprawiła się natomiast sytuacja w Europie - w II kw. 2023 r. trend spadkowy ustąpił i wartość inwestycji zwiększyła się o 28 proc. w porównaniu z I kw. bieżącego roku.

Szef PFR Ventures zachowuje przy tym sporą dozę optymizmu i liczy na „odbicie” na rynku VC. Mogą się do tego przyczynić inwestycje nowych, w dużej mierze prywatnych, funduszy na lokalnym rynku, które swój debiut lub wejście w fazę zbierania kapitału na działalność VC ogłosiły w ostatnich miesiącach. W perspektywie jest też unijne finansowanie z programu Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG).

Na razie jednak na globalne spowolnienie na rynku VC nakłada się lokalna sytuacja – aktywność inwestycyjną kończą ostatnie publiczno-prywatne fundusze, nowe podmioty aktywizują się powoli, a na uruchomienie kapitału z FENG branża dopiero czeka.

Rynek venture capital w Polsce bazuje w dużej mierze na pieniądzach publicznych dystrybuowanych przez PFR Ventures, a powoli kończy się horyzont inwestycyjny dla funduszy z Otwartych Innowacji czy Startera. Publiczno-prywatne fundusze utworzone w ramach tych programów wydały już większość pieniędzy, jakimi dysponowały. Na razie natomiast nie zostało jeszcze uaktywnione finansowanie z programów z kolejnej perspektywy unijnej. Pojawia się więc luka, która na rynku utrzyma się jeszcze w kolejnych kwartałach.

Bieżąca sytuacja na globalnych rynkach powoduje, że polskie spółki nie realizują megarund, które wartością górują nad pozostałymi transakcjami. Megarundy w dużym stopniu przyczyniały się do rekordów w ogólnej wartości rynku VC w Polsce.

Inwestycje typu VC są obarczone wysokim ryzykiem. W sytuacji, gdy utrzymywane są wysokie stopy procentowe, dla wielu inwestorów, zwłaszcza aniołów biznesu, mniej ryzykowne mogą się wydawać np. obligacje indeksowane inflacją.

Te trzy czynniki powodują, że rynek VC złapał zadyszkę. Myślę, że trend ten się odwróci m.in. ze względu na oczekiwane obniżenie stóp procentowych, uruchomienie puli kapitału z PRF i uaktywnienie się nowych funduszy VC – publiczno-prywatnych i prywatnych.

Brakuje transakcji na poziomie rund B i wyższych

W efekcie, jak zaznacza w raporcie Karol Lasota, principal w Inovo.vc, w II kw. 2023 r. mamy inwestycję „Eleven Labs i długo, długo nic”. Mowa o spółce utworzonej przez Polaków, ale zarejestrowanej w Stanach Zjednoczonych i działającej międzynarodowo, która niedawno pozyskała 79 mln zł od funduszy Andreessen Horowitz, Credo Ventures, Concept Ventures i aniołów biznesu.

W całym pierwszym półroczu jej wynik przebiła rodzima spółka Vue Storefront, która m.in. od funduszy Felix Capital, Creandum, Earlybird VC otrzymała na dalszy rozwój ponad 94 mln zł.

„Wyraźnie daje nam się we znaki niższa aktywność inwestycyjna (lub wyższe oczekiwania) funduszy later-stage w Polsce i CEE, które stanowiły naturalnie dużą część rynku w regionie. Z drugiej strony wiemy, że o najciekawsze transakcje z szybką trakcją, świetnym zespołem i produktem potrafią walczyć najlepsze fundusze z całego świata, czego idealnym przykładem jest Eleven Labs w Polsce, czy FlowX w Rumunii” – wskazuje Karol Lasota.

Mniej zagranicznych inwestorów polskim rynku

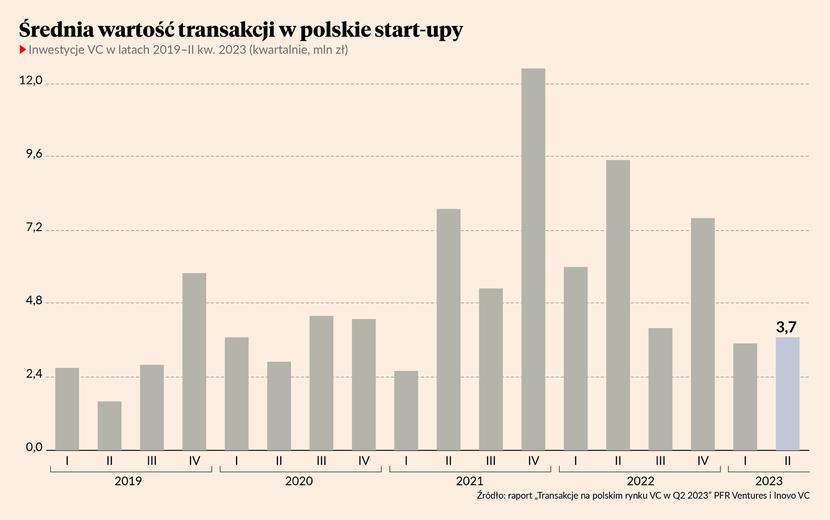

W Polsce w II kw. 2023 r. średnia wartość transakcji VC wynosiła 3,7 mln zł, mediana wartości transakcji natomiast utrzymała się na poziomie 1,1 mln zł. W tym czasie kapitał od inwestorów dostało 116 spółek technologicznych założonych przez Polaków. Popłynęło do nich łącznie 429 mln zł.

Tyle spółek w II kw. 2023 r. otrzymało finansowanie. Aż 103 z nich zrealizowały rundy na poziomie pre-seed i seed. O kapitał dla bardziej zaawansowanych firm jest obecnie na rynku znacznie trudniej.

W Polsce w ostatnich trzech miesiącach najwięcej inwestycji realizowanych jest na poziomie rund pre-seed i seed. Ponadto zainteresowanie zagranicznych funduszy polskimi start-upami zmalało.

„Niepokojący jest poziom finansowania polskich start-upów przez fundusze międzynarodowe na poziomie 23 proc., co wynika z braku pozyskiwania dużych rund na późniejszych etapach rozwoju przez polskie spółki” – czytamy w analizie PFR Ventures i Inovo.

Komentując sytuację na polskim rynku VC warto nawiązać do słów Winstona Churchilla: „Nie pozwól, aby dobry kryzys się zmarnował”. Spadek finansowania VC w pierwszej połowie 2023 r. jest faktem - w skali globalnej inwestycje early stage spadły do poziomów 2021 r, a late stage do poziomów z 2018 r. Założyciele firm mierzą się nie tylko z ograniczonymi możliwościami finansowania po stronie rynku VC. Osiągnięcie wzrostu przychodów w skali oczekiwanej od spółek technologicznych przez inwestorów jest zdecydowanie trudniejsze niż jeszcze rok temu.

W mojej opinii, rynek jednak bardzo szybko dostosuje do nowej sytuacji. Logiką przedsiębiorców technologicznych zaczyna rządzić efektywność wydatkowania pieniędzy – znacznie rozsądniej wydają pieniądze inwestorów i w dłuższej perspektywie budują silniejsze firmy.

Oczywiście, dla jakiejś części spółek dzisiejszy spadek koniunktury może skończyć się upadkiem, ale już widzimy, że cały rynek wyjdzie z tego wzmocniony. Jednocześnie, zauważyć można wiele optymistycznych sygnałów. Z jednej strony wyceny spółek technologicznych dostosowują się do nowych warunków tworząc świetne okazje dla inwestorów. Z drugiej - widać, że cały czas spółki, które mają silna propozycje wartości, nie mówiąc już o gwiazdach jak Eleven Labs, czy z naszego portfela Vue Storefront lub Woltair są ciągle w stanie pozyskiwać bardzo dobre rundy finansowania.