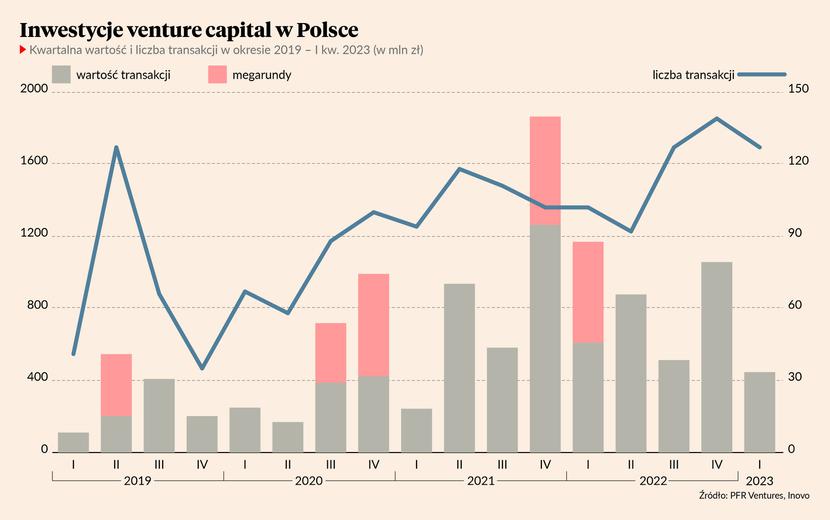

Technologiczne spółki i start-upy tworzące innowacyjne rozwiązania w ostatnich latach zaczynały się już pławić w pieniądzach. Mówiło się o wręcz rozdmuchanych wycenach. Przyszedł jednak czas weryfikacji startupowych oczekiwań i inwestorskiego huraoptymizmu. Korekta nastąpiła w ubiegłym roku. W Polsce wartość kapitału, jaki udało się zebrać firmom w 2022 r., wyniosła ok. 3,6 mld zł. Wskaźnik ten utrzymał się na zbliżonym poziomie do 2021 r., nie udało się natomiast utrzymać dwucyfrowego wzrostu, obserwowanego w ostatnich latach. Po I kw. 2023 r. można już niestety mówić o dwucyfrowym spadku.

Łączna wartość transakcji venture capital (VC) w pierwszych trzech miesiącach tego roku wyniosła 446 mln zł, czyli o 27 proc. mniej niż w analogicznym okresie 2022 r. – wynika z raportu „Transakcje na polskim rynku VC w Q1 2023”, regularnie przygotowywanego przez PFR Ventures i fundusz Inovo.

Raport wskazuje, że tendencja spadkowa w sektorze jest widoczna na całym świecie. Jeszcze większe załamanie w pierwszym kwartale odnotowano w Stanach Zjednoczonych – spadek o 54 proc. i Europie – o 66 proc.

Mocno spadła średnia wartość transakcji

Aleksander Mokrzycki, wiceprezes PFR Ventures, zwraca uwagę na fakt, że w ostatnim czasie zmniejszyło się zainteresowanie międzynarodowych funduszy rodzimymi spółkami, a to właśnie one dostarczały kapitał w rundach A+. Przełożyło się to na spadek ogólnej wartości rynku, a także średniej wartości transakcji. „To czwarty z rzędu kwartał, w którym nie pojawia się żadna megarunda” – dodaje szef PFR Ventures.

Prywatne międzynarodowe fundusze na konta polskich start-upów przelały 40 proc. łącznej wartości inwestycji w I kw. 2023 r. Średnia wartość transakcji wyniosła natomiast 3,5 mln zł. W poprzednim roku, w ujęciu kwartalnym, wskaźnik ten wahał się od 9,5 do 4 mln zł.

„Prawdopodobnie nadal trwa proces docierania się sentymentu inwestorów i oczekiwań założycieli spółek. Jedni, w ślad za mnożnikami na NASDAQ, są bardziej konserwatywni w kwestii wycen spółek, drudzy pamiętają jak sytuacja wyglądała rok-dwa lata temu i często chcą poczekać na lepszy moment do sprzedaży udziałów” – podkreśla Karol Lasota, principal w Inovo VC, cytowany w raporcie.

Mediana wartości transakcji od długiego czasu utrzymuje się na poziomie 1,1 mln zł. Wiąże się to ze specyfiką polskiego rynku VC. W kraju nadal mamy spory dopływ kapitału publiczno-prywatnego z przeznaczeniem na inwestycje najwcześniejsze – na poziomach pre-seed i seed. Pieniędzmi tymi dysponują fundusze VC utworzone w ramach programów inicjowanych przez PFR Ventures czy Narodowe Centrum Badań i Rozwoju. W przypadku tych funduszy perspektywa inwestycyjna dobiegnie końca jeszcze w tym roku (w niektórych przypadkach w 2024 r.). Podmioty te spieszą się więc z wydaniem reszty pieniędzy, z tego powodu liczba transakcji w pierwszych trzech miesiącach roku utrzymała się na bardzo wysokim poziomie – 127.

W sytuacji kryzysu na rynku aktywność inwestorów na poziomie serii B czy C na całym świecie spada znacznie mocniej niż w przypadku rund A i niższych. Co więcej, poziom finansowania rund B czy C jest przyjmowany jako wskaźnik preferencji funduszy dla całego rynku VC. Obecnie, w warunkach trudniejszego rynku, zmniejszył się więc apetyt inwestorów na spółki będące na późniejszym etapie. Są one niejako w połowie swojej drogi - osiągnęły już określoną skalę działalności, potwierdziły gotowość produktu oraz zdolność do generowania przychodów, ale do transakcji przejęcia ich przez inwestora strategicznego lub IPO pozostał jeszcze relatywnie długi okres. Spółki te są jednocześnie w znacznie większym stopniu zależne od zmian koniunktury gospodarczej niż firmy na wczesnym etapie rozwoju lub poziomie serii A, które dopiero rozwijają lub testują nowe produkty i nie realizują jeszcze regularnych przychodów.

Trudny rynek również bezpośrednio wpływa na wyceny spółek akceptowane przez fundusze. Inwestowanie w młode spółki, dopiero rozwijające nowatorskie produkty, samo w sobie jest bardzo ryzykowne. Gdy dochodzą do tego duże wahania koniunktury rynkowej, inwestorzy oczekują niższych wycen, chcąc zmaksymalizować prawdopodobieństwo realizacji oczekiwanego zwrotu.

Firmy, które dostały od inwestorów najwięcej

W I kw. 2023 r. najwięcej inwestorskiego kapitału zebrała spółka Vue Storefront - zrealizowała rundę A o wartości 94,2 mln zł. Zainwestowały w nią fundusze: Felix Capital, Creandum oraz Earlybird VC. Do spółki Contec w rundzie B popłynęło natomiast 47,1 mln zł od Vinci oraz Warsaw Equity Group. Fundusz Fidiasz EVC zdecydował się na wsparcie HiProMine kwotą 34,5 mln zł w ramach post IPO. SatRevolution i Occubee zrealizowały transakcje na etapie rund B - obydwie firmy od inwestorów otrzymały po ok. 20 mln zł. Pierwszą dokapitalizował Virgin Orbit, drugą fundusz Warsaw Equity Group oraz aniołowie biznesu.

W analizowanym okresie tylko dziewięć spółek przeprowadziło transakcje na poziomie rundy A, a jedynie cztery zdołały przekonać inwestorów do inwestycji w ramach wyższej serii B.