Marek Szymański, autor raportu, zwraca uwagę, że w ostatnich kwartałach spółka sukcesywnie zwiększała skalę działalności (wzrost przychodów o 17 proc. r/r do 24 mln zł w I półroczu 2023), co wpłynęło na poprawę zysku EBITDA do 0,8 mln zł (rok wcześniej była strata).

“W naszej ocenie strategia spółki opierająca się na rebrandingu posiadanych marek, rozwój sprzedaży w kanałach nowoczesnych (drogerie i dyskonty, jak również ecommerce) w Polsce oraz zagranicą powinny pozwolić spółce na osiągnięcie 2022-25E CAGR przychodów na poziomie 12 proc.. Jednocześnie wzrost skali, silniejsza pozycja negocjacyjna z partnerami oraz dostawcami mogą przełożyć się na poprawę marży brutto ze sprzedaży w nadchodzących latach. Z drugiej strony wskazujemy na wysoki poziom zadłużenia jako czynnik ryzyka. Obsługa zobowiązań finansowych oraz zapotrzebowanie na kapitał obrotowy w związku z rozwojem skali działalności mogą w naszej ocenie wymagać pozyskania dodatkowego kapitału przez spółkę, czy to w formie emisji akcji czy pożyczki od akcjonariuszy, jak to miało miejsce w ostatnich latach” - dodaje Marek Szymański.

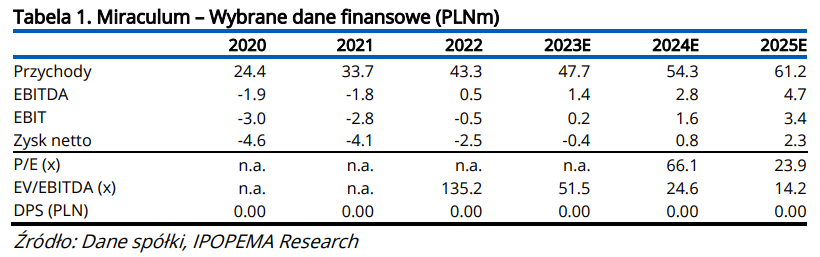

Specjalista prognozuje 47,7 mln zł przychodów w 2023 r. i 0,4 mln zł straty netto.

Całość raportu w załączniku.