Wraz ze skokowym wzrostem stóp procentowych wiele osób zastanawia się nad swoimi strategiami inwestycyjnymi. Jedno z ciekawszych i od dawna niewidzianych w Polsce zjawisk polega na tym, że rentowność obligacji skarbowych zrównała się z rentownością najmu mieszkań. W takiej sytuacji można postawić pytanie: czy nie lepiej kupić obligacje zamiast mieszkania? Rozważanie odpowiedzi na to pytanie zawsze kończy się analizą ryzyka spadku cen mieszkań. Dlatego przeprowadziłem taką skróconą analizę. Nie jest głęboka i szeroka, ale mam wrażenie, że ukazuje zjawisko, nad którym wiele osób się zastanawia.

Rentowność obligacji 10-letnich w Polsce wzrosła już do niemal 3,6 proc., a pięcioletnich – do aż 4 proc. Są to poziomy niewidziane od 2014 r., a skala wzrostu jest największa od początku lat 2000 – takiego wzrostu nie widziała zatem większość ludzi aktywnych zawodowo. Rozważanie implikacji tego zjawiska to najważniejsze zajęcie analityczne, jakie można obecnie podjąć.

Jednocześnie z nieco opóźnionych danych NBP (za II kw.) wynika , że rentowność najmu mieszkań w Polsce wynosi ok. 3,5-4 proc. Dane PKO BP z kolei pokazują, że to jest ok. 4-5 proc. Jest to relacja stawek najmu do cen mieszkań. Rentowności obligacji i rentowności najmu niemal się zrównały lub przynajmniej mocno zbliżyły do siebie. Trzeba jednak pamiętać, że obligacje i mieszkania bardzo różnią się pod względem różnych ryzyk – na przykład płynności, czyli możliwości szybkiej sprzedaży aktywów, zmienności cen itd. Porównanie nie jest więc takie proste.

Bardzo wiele osób, z którymi rozmawiam na temat inwestycji, mówi przy okazji takich porównań: dobrze, rentowności może są porównywalne, ale ceny mieszkań są realnie odporne na inflację – powinny rosnąć średnio równolegle do wskaźnika cen konsumpcyjnych, natomiast ceny obligacji są nominalnie zafiksowane, więc realnie są narażone na inflację. Jest w tym myśleniu zakorzenione przekonanie, że różnymi rynkami rządzą jakieś prastare, niemalże ustanowione przez Boga prawa. Cóż, nie do końca tak jest.

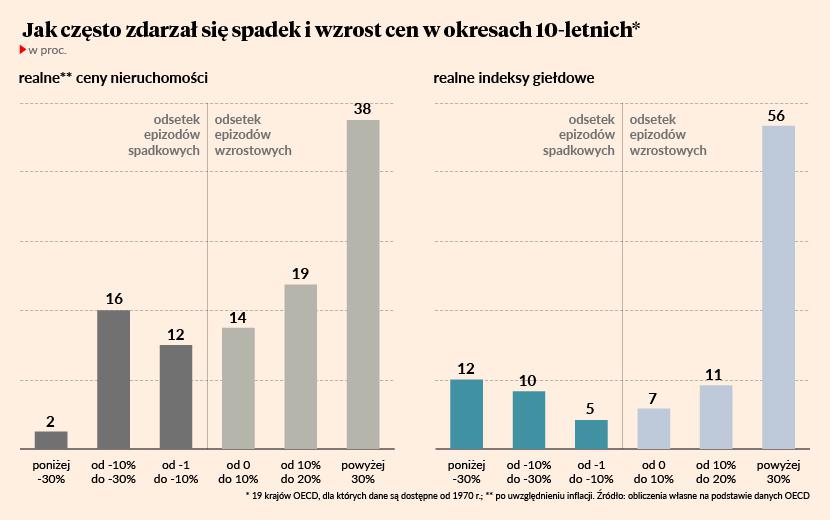

Żeby uświadomić sobie, czy istnieje ryzyko realnego spadku cen mieszkań, warto sięgnąć do jak najstarszych danych z jak najszerszej grupy krajów. Wybrałem więc 19 krajów OECD (grupa państw rozwiniętych, ale w bazie są też rynki wschodzące, jak RPA), które posiadają dane na temat cen nieruchomości za co najmniej ostatnie 50 lat. Na wykresie pokazuję rozkład wszystkich 10-letnich zmian cen w tym okresie. Za każdy rok mamy 10-letnią zmianę ceny, a rozkład pokazuje, jak często zdarzały się zmiany o określonej wielkości.

Okazuje się, że odporność cen mieszkań na inflację to zjawisko statystycznie bardzo częste, ale nie jest to prawo wyryte w kamieniu. W aż 30 proc. przypadków realne ceny mieszkań na przestrzeni dekady spadały. Co ciekawe, zdarzało się to częściej niż realny spadek indeksów giełdowych.

Z wnioskami trzeba oczywiście uważać. Lekcje z przeszłości czasami niewiele nam mówią o przyszłości. Liczba krajów w analizie jest mała. Warunki makroekonomiczne się zmieniają. Istotne jest jednak jedno: realne ceny mieszkań wcale nie są dane raz na zawsze, nie są bezpieczne, na pewno nie są dużo bezpieczniejsze niż realna wartość innych aktywów, pod warunkiem, że są to aktywa zdywersyfikowane. Nie piszę tego po to, by odstraszyć kogoś od inwestycji w mieszkanie, czy zachęcić do inwestycji w obligacje, ale by poszerzyć świadomość różnych ryzyk, gdyż moim zdaniem nie jest ona odpowiednio szeroko rozpowszechniona.