Analitycy Goldman Sachs okrzyknęli Nvidię najważniejszą spółką na planecie Ziemia. Jeśli nawet przesadzili, to nie aż tak bardzo. Spółka z Santa Clara jest absolutnym hitem inwestycyjnym ostatnich lat. W tym czasie przeistoczyła się z czołowego producenta kart graficznych w potentata branży sztucznej inteligancji (AI). Z firmy ważnej jedynie dla graczy komputerowych i „kopaczy” kryptowalut stała się liderem rynku mocy obliczeniowych tak potrzebnych dla wszelakich Chatów GPT i innych modeli AI.

Nvidia dostarcza teraz wirtualnych „kilofów i łopat” dla gorączki złota XXI w., jakim stały się akcje spółek zaangażowanych w algorytmy generatywnej sztucznej inteligencji. Świat finansów wiąże ogromne nadzieje z technologią, która potrzebuje olbrzymich mocy obliczeniowych i baz danych. To dlatego wycena Nvidii wystrzeliła w stratosferę. Tylko od początku roku notowania tej kalifornijskiej spółki poszły w górę o 54 proc., na co składa się ponad 14-procentowa zwyżka na początku sesji w czwartek. Przez ostatnie pięć lat wartość rynkowa Nvidii wzrosła o imponujące 1853 proc.

Świat wstrzymał oddech

Doszło do tego, że od kilkunastu tygodni cały amerykański rynek akcji „wisi” na akcjach jednej spółki. Gdy notowania Nvidii rosną, to w górę idą także Nasdaq i S&P 500. A gdy zniżkują, to nowojorskim giełdom ciężko jest się wybronić przed spadkami. Sytuacja robi się więc trochę niezdrowa. Ale fascynację inwestorów znacznie łatwiej zrozumieć, gdy na własne oczy zobaczy się raport finansowy naszej giełdowej gwiazdy.

Rezultaty za IV kwartał i przy okazji cały 2023 r. Nvidia opublikowała w środę wieczorem czasu polskiego, już po zamknięciu regularnej sesji na Wall Street. Wyniki robią piorunujące wrażenie. Przychody w samym tylko IV kwartale wyniosły 22,1 mld USD, rosnąc o 22 proc. względem kwartału poprzedniego oraz aż o 265 proc. względem analogicznego okresu roku poprzedniego. Zysk netto liczony zgodnie z powszechnymi standardami rachunkowości (GAAP) sięgnął niemal 12,3 mld USD i był o 769 proc. wyższy niż rok wcześniej. A względem kwartału poprzedniego wzrósł o 33 proc.

Wyniki nie z tej planety

Oznacza to dwie rzeczy. Po pierwsze, Nvidia w kwartał poprawa wyniki w takim tempie, w jakim nawet bardzo dobre spółki wzrostowe robią to w rok. Po drugie, firma generuje marżę brutto na sprzedaży w kosmicznej wysokości 76 proc. Coś takiego możliwe jest tylko na szalonym rynku i tylko wtedy, gdy dysponujesz bardzo pożądanym produktem. A tym produktem są centra przetwarzania danych, będące odpowiednikiem pożywienia dla algorytmów AI.

“Przyspieszone przetwarzanie danych oraz generatywna sztuczna inteligencja osiągnęły punkt zwrotny. Rosnący na całym świecie popyt na centra przetwarzania danych dotyka przedsiębiorstwa, całe branże i narody” – napisał Jensen Huang, CEO i założyciel Nvidii, cytowany w komunikacie prasowym spółki.

To właśnie sektor centrów danych wygenerował praktycznie cały przyrost wyników Nvidii. Tylko w poprzednim kwartale spółko uzyskała z tego tytułu rekordowe 18,4 mld USD przychodów. W całym roku sprzedaż w tym segmencie wyniosła 47,5 mld USD i była o 217 proc. wyższa niż rok wcześniej. To pokazuje, jak szybko rosnący jest to rynek i jak globalne korporacje zabijają się w walce o dostępne moce obliczeniowe.

Takich raportów finansowych nie ogląda się codziennie. A już zwłaszcza nie w skali tak dużego przedsiębiorstwa. W całym 2023 r. Nvidia wygenerowała 60,9 mld USD przychodów ze sprzedaży, czyli o 126 proc. więcej niż rok wcześniej, zarabiając przy tym 29,76 mld USD netto. To o 581 proc. więcej niż rok wcześniej. Biznes potrafiący utrzymać taka dynamikę zysków przez dłuższy okres wart jest astronomicznych pieniędzy.

Kosmiczna wycena

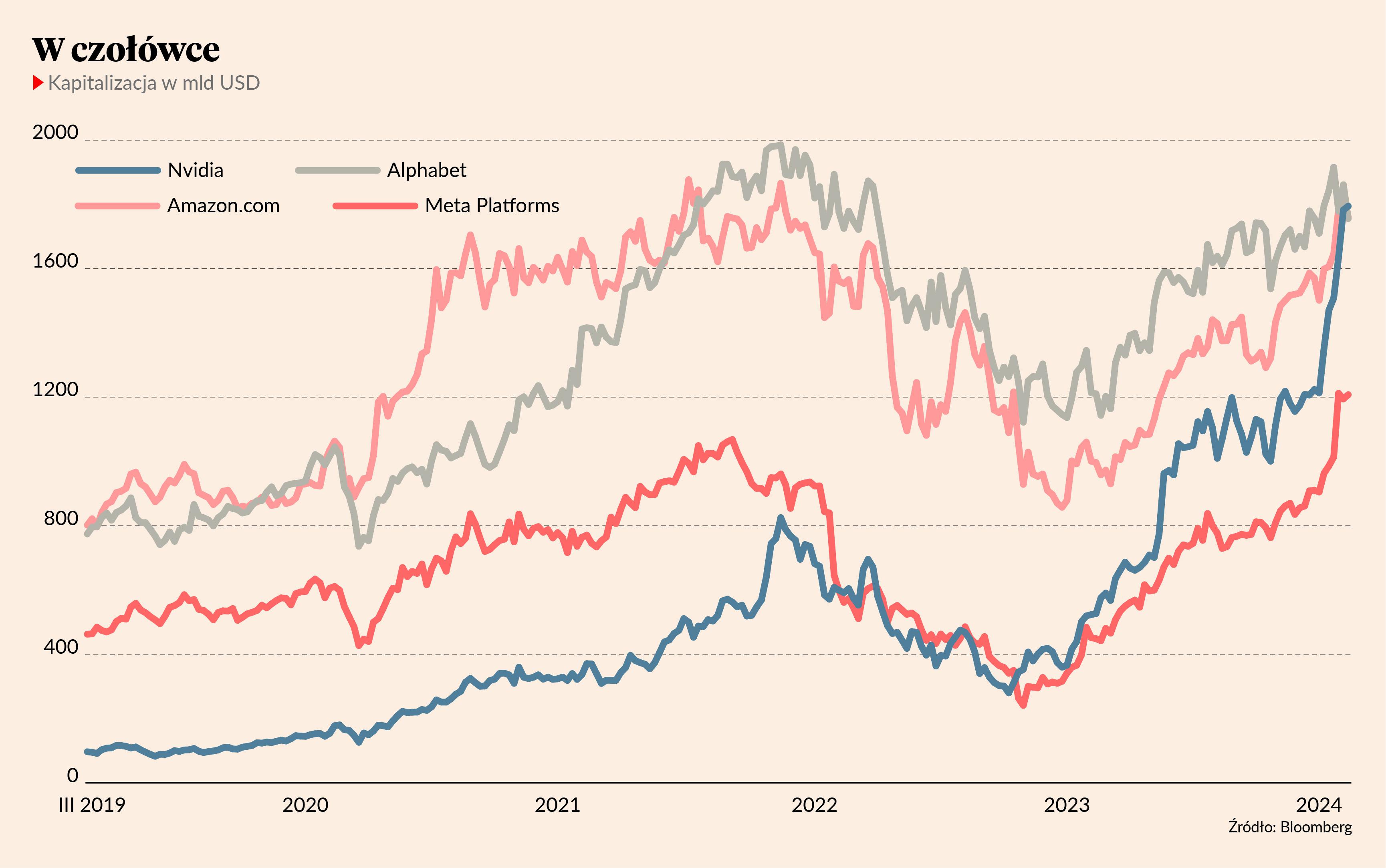

I tak też jest wyceniany. Po publikacji raportu za IV kwartał akcje Nvidii zdrożały o ponad 9 proc., co implikowało kapitalizację całej spółki na poziomie 1,88 bln USD. W tym momencie dawałoby to firmie z Santa Clara czwarte miejsce na świecie. Przed Alpabetem (właścicielem Google’a) i Amazonem. Więcej warte są tylko Saudi Aramco (ponad 2 bln USD), Apple (2,82 bln USD) oraz Microsoft (prawie 3 bln USD).

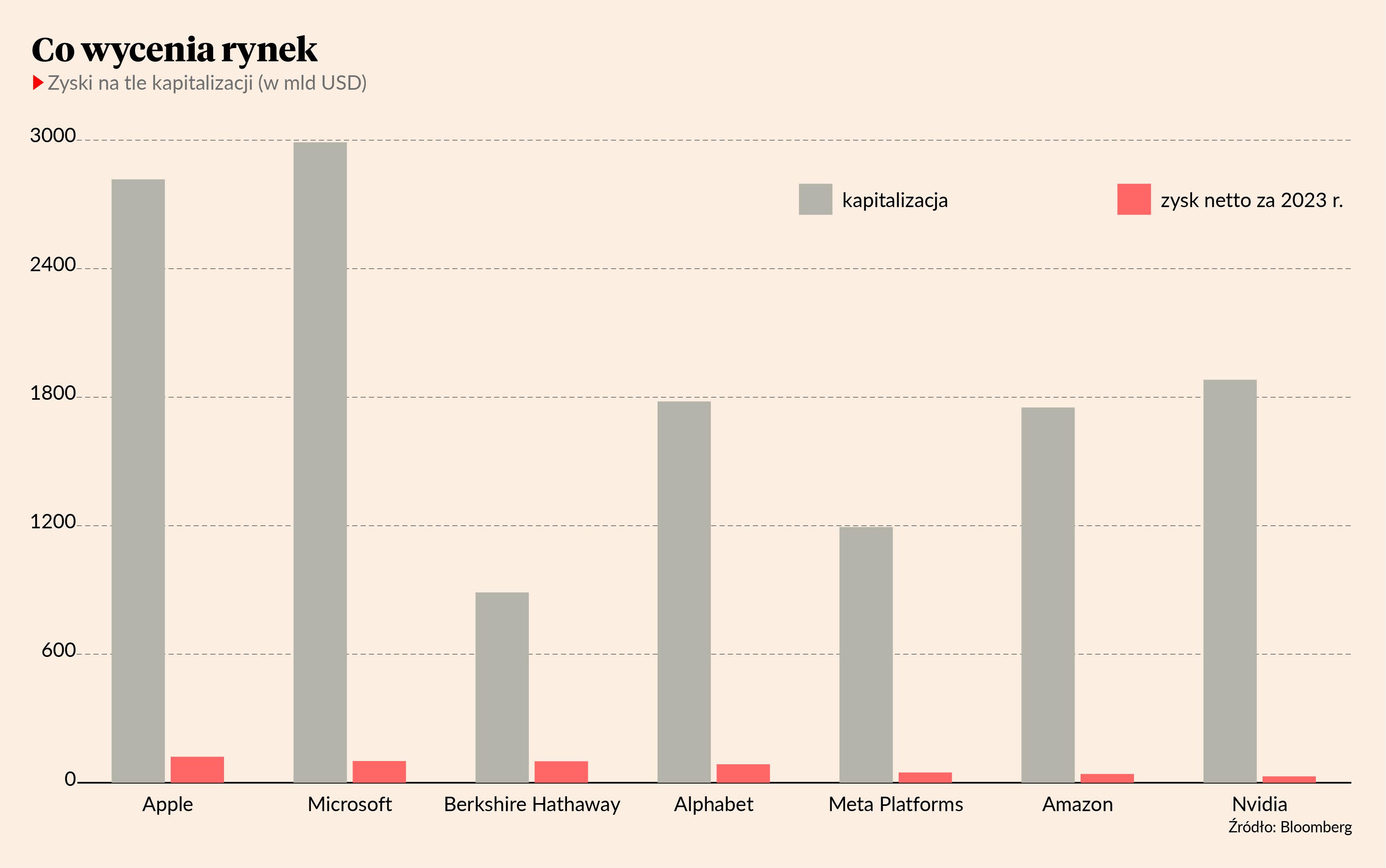

Problem w tym, że pod względem osiąganych wyników finansowych Nvidia jest karłem w zestawieniu z Google’m, Apple’m czy nawet Amazonem. Przez poprzednie cztery kwartały Apple wypracował 121 mld USD zysku netto, a Microsoft ponad 101 mld USD. Pod względem zysku netto Nvidia plasuje się na pograniczu trzeciej i czwartej dziesiątki na świecie. Natomiast pod względem przychodów nie mieści się nawet w pierwszej setce największych giełdowych korporacji świata.

Owszem, wszyscy dobrze wiemy, że rynek wycenia przyszłość. Przeszłe (czyli już znane) wyniki finansowe mogą nas co najwyżej utwierdzać w przekonaniu, że spółka jest na dobrej drodze do poprawy generowanych przez siebie strumieni gotówkowych. Jeśli Nvidia będzie rosnąć w zeszłorocznym tempie, to już za kilka lat dogoni albo nawet przegoni nieco już podstarzałych technologicznych gigantów. Przecież takiemu Microsoftowi w przyszłym roku stuknie pięćdziesiątka, a Apple jest tylko o rok młodszy. Natomiast Nvidia ledwo co dobiła do trzydziestki.

To się już kiedyś wydarzyło

Finansowa blogosfera zapełniana jest porównaniami tego, jak to Nvidia „zjada” kolejne kraje bądź sektory gospodarki. Przy wycenie podchodzącej pod 1,9 bln USD ta kalifornijska firma warta jest o połowę więcej niż cały koreański rynek akcji. A w zasięgu ma już kapitalizację wszystkich spółek notowanych w Szwajcarii (ok. 2,2 bln USD) czy w Niemczech (2,3 bln USD). Już teraz Nvidia warta jest więcej niż wszystkie giełdowe koncerny naftowe ze Stanów Zjednoczonych, mimo że te drugie generują kilkukrotnie wyższe zyski i przychody.

Wśród inwestorów krąży też wykres, na którym na kurs akcji Nvidii z ostatnich kilku lat nałożone zostały notowani walorów Cisco Systems z końcówki XX wieku. Cisco było jednym z głównych bohaterów bańki internetowej z końcówki poprzedniego stulecia. Ćwierć wieku później akcje Cisco wciąż kosztują mniej niż w szczycie dotcomowego boomu w 2000 r. (chociaż w szczycie hossy w 2021 r. nieznacznie przebiły tamten rekord). Cisco nadal istnieje i wciąż jest istotnym graczem w swojej branży. Ale kupując jego akcje na górce w marcu 2000 r. przez kolejne dwa lata można było stracić 90 proc. zainwestowanego kapitału. I trzeba było kolejnych 20 lat, aby odrobić straty i wyjść na zero. Czy tak samo będzie teraz z akcjonariuszami Nvidii?