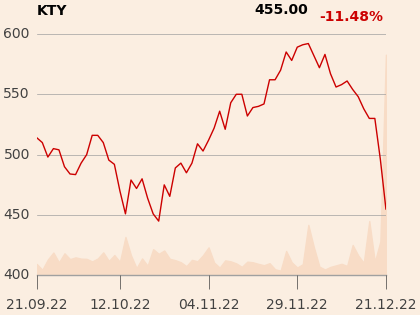

Na 845 zł jedną akcję Grupy Kęty wycenia Jakub Bronicki, analityk PKO Banku Polskiego. To najwyższa wycena na rynku, o 59 proc. wyższa od ceny zamknięcia z poniedziałku, 19 grudnia 2022 r. Obecnie kurs jest już wyraźnie niżej niż w poniedziałek. W wtorek spółka opublikowała w trakcie sesji szacunki wyników za czwarty kwartał 2022 r., a po sesji prognozę na cały 2023 r. Efekt? Dwa dni dużych spadków, które w środę ocierały się o 9 proc. A chodzi przecież o spółkę z indeksu WIG20, w której akcjonariacie dominują inwestorzy długoterminowi, jakimi są fundusze emerytalne.

- Główne zaskoczenie dotyczy mocnego spadku marży EBITDA, który wynika zarówno ze słabszego popytu we wszystkich segmentach działalności spółki, jak i ograniczonych możliwości przeniesienia wyższych kosztów na odbiorców. Na poziomie zysku netto widać także wyższe koszty finansowe. Sumarycznie Kęty wypracowały wyniki za cały 2022 r. zbliżone do założeń zarządu. Jednocześnie spółka zaprezentowała szacunki wyników na 2023 r. Są one na poziomie przychodów, zbliżone do naszych założeń, ale wyraźnie słabsze w odniesieniu do EBITDA czy zysku netto. Oczekujemy, że w najbliższych dwóch kwartałach momentum wynikowe może pozostać słabe, a poprawa powinna pojawić się w drugiej połowie 2023 r. Zaprezentowane wyniki i prognozę na przyszły rok oceniamy negatywnie. Z drugiej strony spółka podtrzymuje swoją politykę dywidendową, czyli wypłaty co najmniej 85 proc. zysku netto – komentuje Emil Łobodziński, doradca inwestycyjny z biura maklerskiego PKO BP.

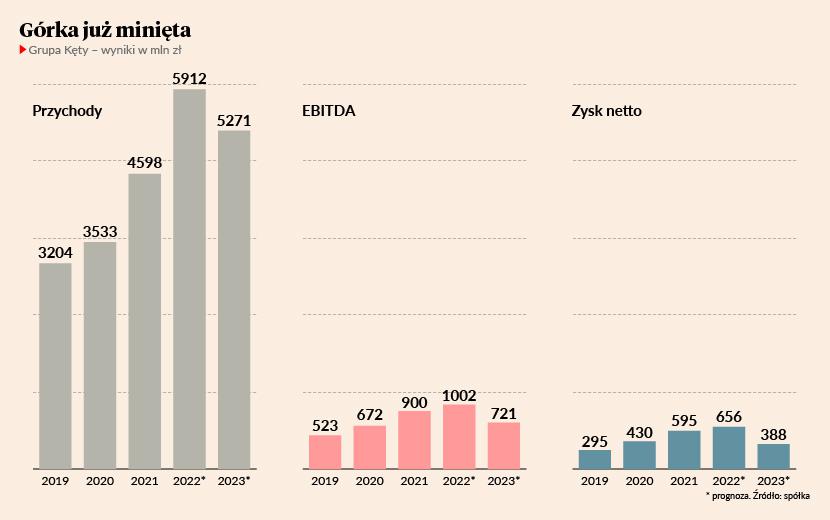

Według stanu na 20 grudnia 2022 r. Grupa Kęty ma w kończącym się roku osiągnąć 5,91 mld zł przychodów oraz 1 mld zł EBITDA i 656 mln zł zysku netto.

W 2023 r. przychody mają spaść o 11 proc. – do 5,27 mld zł. Redukcja wyników ma być jednak większa. Po erozji o 28 proc. EBITDA ma osiągnąć 721 mln zł. Zysk netto ma wynieść tylko 388 mln zł, czyli 41 proc. mniej niż w kończącym się roku.

- Chyba nikt w najczarniejszym scenariuszu nie zakładał, że EBITDA będzie o tyle niższa rok do roku. Nasz prognoza na 2023 r. wynosiła 855 mln zł, a okazuje się, że będzie 721 mln zł – podkreśla Jakub Szkopek, analityk Erste Securities Polska, który jako jedyny zalecał dotychczas sprzedaż akcji Kęt, wyceniając je na 520,34 zł, co było jedyną wyceną poniżej kursu poniedziałkowego zamknięcia.

To były tłuste lata

- Zwykle prognozy przedstawiane przez Grupę Kęty są dosyć konserwatywne. Zdarzało się, że były rewidowane w górę kilka razy w roku. Ta prognoza również może zostać przekroczona. Jednak biorąc pod uwagę niestabilność ekonomiczną i geopolityczną trudno to obecnie przewidzieć, więc trzymałabym się kierunkowo zarysowanych cyfr, zwłaszcza, że są zgodne z pięcioletnią strategią Grupy Kęty. Trzeba też pamiętać, że wyniki spółki za lata 2020, 2021 i 2022 były bardzo mocne. Obecnie koniunktura się pogorszyła i trudno oczekiwać fajerwerków. Spodziewaliśmy się pogorszenia wyników, jednak nie tak znaczącego. Rynek też oczekiwał więcej – komentuje Sylwia Jaśkiewicz, analityczka DM Banku Ochrony Środowiska, wyceniająca jedną akcję Kęt na 543,80 zł.

Jakub Szkopek przyznaje, że Kęty przyzwyczaiły do konserwatywnych prognoz, jednak uważa, że z przebiegu telekonferencji dla inwestorów nie dało się odczuć, że zarząd wierzy, iż będzie lepiej, ale na wszelki wypadek podaje takie, a nie inne szacunki.

Analityk Erste przypomina, że Kęty miały w ostatnich latach ponadnormatywne marże w segmencie opakowań. Zainteresowanie foliami wzrosło przez samą pandemię COVID-19, a potem doszła do tego jeszcze blokada kanału sueskiego w 2021 r. Gdy wybuchła wojna rosyjsko-ukraińska znów wzmogły się zakupy na zapas, ale to mija.

Zapaść w budownictwie

Jednocześnie banki centralne podnoszą stopy procentowe. To pośrednio uderza w budownictwo. Widać to w segmencie mieszkaniowym – zarówno w inwestycjach indywidualnych, jak i deweloperskich spada liczba pozwoleń na budowę. Jeśli chodzi o biurowce i centra handlowe, to inwestycje stanęły jeszcze przez niepewność związaną z pandemią, choć spółce udawało się podnosić ceny. Przy wzroście stóp procentowych trudno jednak oczekiwać by popyt na systemy aluminiowe wzrósł, bo koszty finansowania będą zniechęcać do nowych inwestycji.

- Przedstawiona prognoza oddaje okoliczności w jakich spółka wchodzi w 2023 r. Z naszych szacunków wynika, że koszty energii i gazu wzrosną o 120 mln zł, a osobowe o 40 mln zł. Na to nakłada się spowalniający rynek budowlany, a 60 proc. sprzedaży Grupy Kęty to ekspozycja na branżę budowlaną – przypomina Jakub Szkopek.

Jego zdaniem prognoza, jaką pokazała Grupa Kęty, może być przy tym zwiastunem tego, co za jakiś czas ujawni się w innych spółkach.

- W sektorze przemysłowym należy omijać spółki z ekspozycją na branżę budowlaną, takie jak Kęty, Cognor, Selena, Śnieżka i Ferro. Chociaż w tej ostatniej projekty rozwojowe mogą nieco rekompensować spadki na rynku armatury, to ogólnie wydaje się jednak, że spółki z sektora materiałów budowlanych będą miały ciężki rok 2023 – podsumowuje Jakub Szkopek.