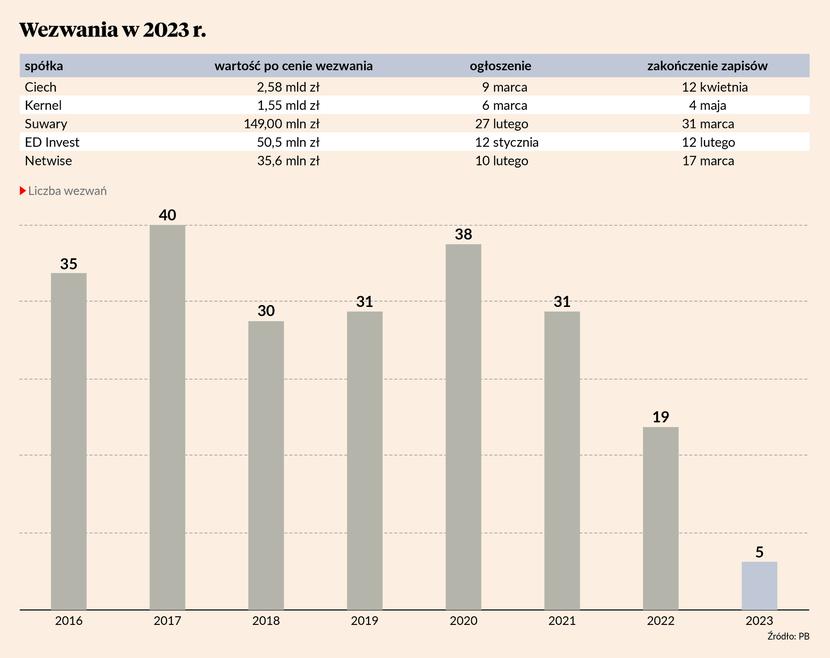

Obecnie na GPW trwają wezwania na Ciech i Suwary, a wkrótce rozpoczną się zapisy na sprzedaż akcji Kernela. Co ważne, w każdym z tych przypadków wzywający chcieliby skupić wszystkie akcje i wycofać spółkę z obrotu. Determinacja kupujących stwarza szansę dla posiadaczy akcji.

– Z moich obserwacji wynika, że przy wezwaniu na 100 proc. akcji, którego celem jest wycofanie spółki z obrotu, dochodzi często do podniesienia ceny. Wszystko zależy jednak od determinacji wzywającego oraz liczby akcji potrzebnej do osiągnięcia progu 95 proc. Jego osiągnięcie umożliwia wyciśnięcie mniejszościowych akcjonariuszy w drodze przymusowego wykupu po tej samej cenie, co w wezwaniu – mówi dr Roman Asyngier z UMCS w Lublinie, który prowadzi badania wezwań na GPW.

Czas negocjacji

Praktyka pokazuje, że udział inwestorów instytucjonalnych w akcjonariacie ma duże znaczenie. To OFE i TFI, dzięki silniejszej pozycji niż inwestorzy indywidualni, mogą toczyć negocjacje.

– Im jest ich więcej, tym większa szansa na podniesienie ceny w wezwaniu – mówi Roman Asyngier.

Na to liczą zarządzający funduszami, które zwarły szyki w akcjonariacie Ciechu. Sześć OFE, które mają łącznie 20,8 proc. akcji, zawiązało porozumienie - zamierzają wprowadzić przedstawiciela do rady nadzorczej i uważają, że cena w wezwaniu, ogłoszonym przez KI Chemistry (49 zł) nie odpowiada wartości godziwej. Fundusze zapowiedziały już, że nie sprzedadzą akcji po tej cenie.

Kurs Ciechu zareagował zwyżką na sesji w czwartek, 23 marca i doszedł do około 55 zł.

Historia pokazuje jednak, że gra o wyższą cenę nie zawsze kończy się po myśli mniejszościowych akcjonariuszy.

OFE przelicytowały

Do ostrej licytacji doszło w przypadku Develii. Fundusz private equity Metric Capital Partners razem z partnerami na początku 2022 r. chciał kupić 66 proc. akcji po 3,34 zł za sztukę. Inwestor oferował pewną premię względem bieżących notowań, ale cena był niższa od rekordowej z 2021 r., kiedy za akcję płacono niemal 4 zł. Oferta została odrzucona przez pięć OFE, które łącznie kontrolowały 77,6 proc. akcji spółki. Cena została dwukrotnie podniesiona (ostatecznie do 4,15 zł), ale OFE jej nie zaakceptowały, więc do transakcji nie doszło. Kurs spółki zanurkował i wynosi obecnie około 3 zł.

– Na podniesienie ceny w wezwaniu można liczyć szczególnie w sytuacji, gdy istotni finansowi inwestorzy zdecydują się negocjować podwyższenie ceny. Ostatnio zwyczajem jest, że pierwsza cena w wezwaniu jest pretekstem do rozmów. W USA widzę natomiast często przypadki, gdy cena w wezwaniu jest na tyle wysoka (kilkadziesiąt procent powyżej ceny rynkowej), że nikomu nie zależy na dalszych negocjacjach. W przypadku Develii czy Cyfrowego Polsatu atrakcyjna cena w wezwaniu nie miała znaczenia - duże OFE uparły się, b nie oddawać akcji – mówi Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI.

W przypadku Cyfrowego Polsatu wzywającym w 2021 r. był Zygmunt Solorz, który ma większościowy pakiet akcji i chciał zdjąć spółkę z giełdy. Zaoferował 35 zł za akcję, podczas gdy chwilę przed wezwaniem były one notowane nawet powyżej 37 zł. Wzywający nie poddał się jednak presji i nie podniósł ceny. W rezultacie skupił tylko niecałe 12 mln akcji z 263 mln, które zamierzał. OFE jednak też nie mogą być zadowolone, gdyż od tego czasu wycena spółki spadła o połowę.

Do skutecznej transakcji doszło w przypadku Magellana. Włoska Mediona zaproponowała początkowo 64 zł za akcję, a po tym jak pięć OFE zdecydowało się odrzucić ofertę, podnosiła dwukrotnie cenę – ostatecznie do 68 zł. Akcje udało się skupić, a spółkę wycofać z giełdy.

Obecność OFE w akcjonariacie nie zawsze zresztą jest gwarancją podniesienie ceny. Pokazuje to przypadek inPostu – akcje skupiono po 9,5 zł, choć notowania były wyższe. Spółka miała jednak problem ze spłatą obligacji i przejmujący ją Advent dokapitalizował spółkę, a po pewnym czasie ponownie wprowadził na giełdę, tyle że w Amsterdamie. To sprawiło, że część inwestorów poczuła się oszukana, gdyż w debiucie na GPW kupowali akcje po 25 zł i ostatecznie musieli je oddać znacznie taniej. Po kilku latach w IPO w Amsterdamie akcje sprzedawano po 16 EUR.

Wzrostowi ceny w wezwaniu sprzyja konkurencja, czyli sytuacja, w której pojawia się drugi podmiot, który chce przejąć spółkę.

– Szansa na podniesienie ceny jest bardzo duża, gdy dochodzi do walki dwóch podmiotów o przejęcie spółki. Mieliśmy kilka takich przypadków na GPW, co powodowało windowanie ceny. Swego czasu taka batalia o podniesienie ceny miała miejsce w przypadku Prime Car Management czy Eko Holdingu – mówi Roman Asyngier.

Cena nie taka kluczowa

Czasami na podniesienie ceny w wezwaniu nie ma szans, gdyż wzywający od razu oferuje stawkę, z którą trudno dyskutować..

– Jeżeli cena w wezwaniu znacznie przewyższa notowania z ostatnich trzech-sześciu miesięcy i jest historycznie wysoka, to szansa, że zostanie jeszcze podniesiona, jest minimalna. Kiedyś ogłoszono wezwanie z premią sięgającą 200 proc. na akcje Polcoloritu i ono doszło do skutku bez podnoszenia ceny – mówi Roman Asyngier.

Zdarza się, że przejmujący widzi taki potencjał w spółce, że jest w stanie od razu zalicytować wysoko. Tak było np. w 2012 r. gdy Rabobank zdecydował się przejąć BGŻ, który prowadził biznes bardzo pasujący do holenderskiej grupy. Z tego względu zaoferowano wtedy aż 72,5 zł za akcję, choć na GPW akcje notowane były poniżej 50 zł. Przekonało to jednak ministerstwo skarbu do pozbycia się pakietu kontrolnego.

Z badań Romana Asyngiera wynika jednak, że cena niekoniecznie jest kluczowym czynnikiem dla powodzenia wezwania. W analizowanych przez niego wezwaniach w latach 2006-2016, gdzie celem było przejęcie 100 proc. akcji, przeciętnie cena proponowana w wezwaniach zarówno udanych, jak i nieudanych, zawierała ok. 20 proc. premii względem średniej z notowań z trzech i sześciu miesięcy przed wezwaniem.

Wezwania na horyzoncie

Ostatnie wezwanie Norsk Hydro na Alumetal zakończyło się fiaskiem ze względu na brak zgody Komisji Europejskiej na przejęcie. Inwestor jednak nie odpuścił i sygnalizuje, że poczeka na zgodę, aby przeprowadzić transakcję. Norsk Hydro oferowało 68,4 zł za akcję, jednak kurs akcji obecnie przekracza 80 zł, m.in. z powodu 10,52 zł dywidendy, do której prawo ma być ustalone pod koniec kwietnia.

– W przypadku Alumetalu o losie negocjacji decyduje główny akcjonariusz - on stoi po tej samej stronie, co mniejszościowi akcjonariusze – mówi Piotr Zagała.

IPO Unipessoal już zaakceptował cenę oferowaną przez Norwegów, ale jeśli okaże się, że jego pakiet (32,6 proc.) to dla nich za mało, a Norsk Hydro zależy na zwiększeniu poziomu recyklingu w grupie, to może dojść do podniesienia ceny.

Problematyczny jest przypadek Kernela. Właściciel największej ukraińskiej spółki na GPW jest niezadowolony z powodu wyceny i chce ją wycofać z parkietu, oferując 18,5 zł, co w momencie ogłoszenia wezwania było poziomem poniżej ceny rynkowej. Nie potrzebuje do tego zgody walnego, które musi taką uchwałą przegłosować większością 95 proc. głosów, gdyż Kernel jest spółką zarejestrowaną w Luksemburgu i polskie prawo nie ma do niej zastosowania. Wystarczy decyzja rady dyrektorów, nad którą obecny właściciel ma już kontrolę.

– To stanowi swego rodzaju szantaż. Myślę, że tutaj nawet instytucje niewiele ugrają – mówi Roman Asyngier.

– Spółka zachowała się bardzo brzydko. To nie wojna tak zbiła kurs, tylko przeniesienie najlepszych ziem położonych na zachodzie Ukrainy na rzecz głównego akcjonariusza. Teraz wszyscy stoimy pod ścianą. Ciekawe jest jednak, czy udziałowcy z USA nie wynegocjują lepszych warunków. Z naszego punktu widzenia jednak pojawiło się nowe ryzyko - inwestowanie w spółki notowane na GPW, jednak z siedzibą poza Polską. Z obawy o powtórzenie sytuacji z Kernelem będziemy unikali takich spółek – mówi Piotr Zagała.