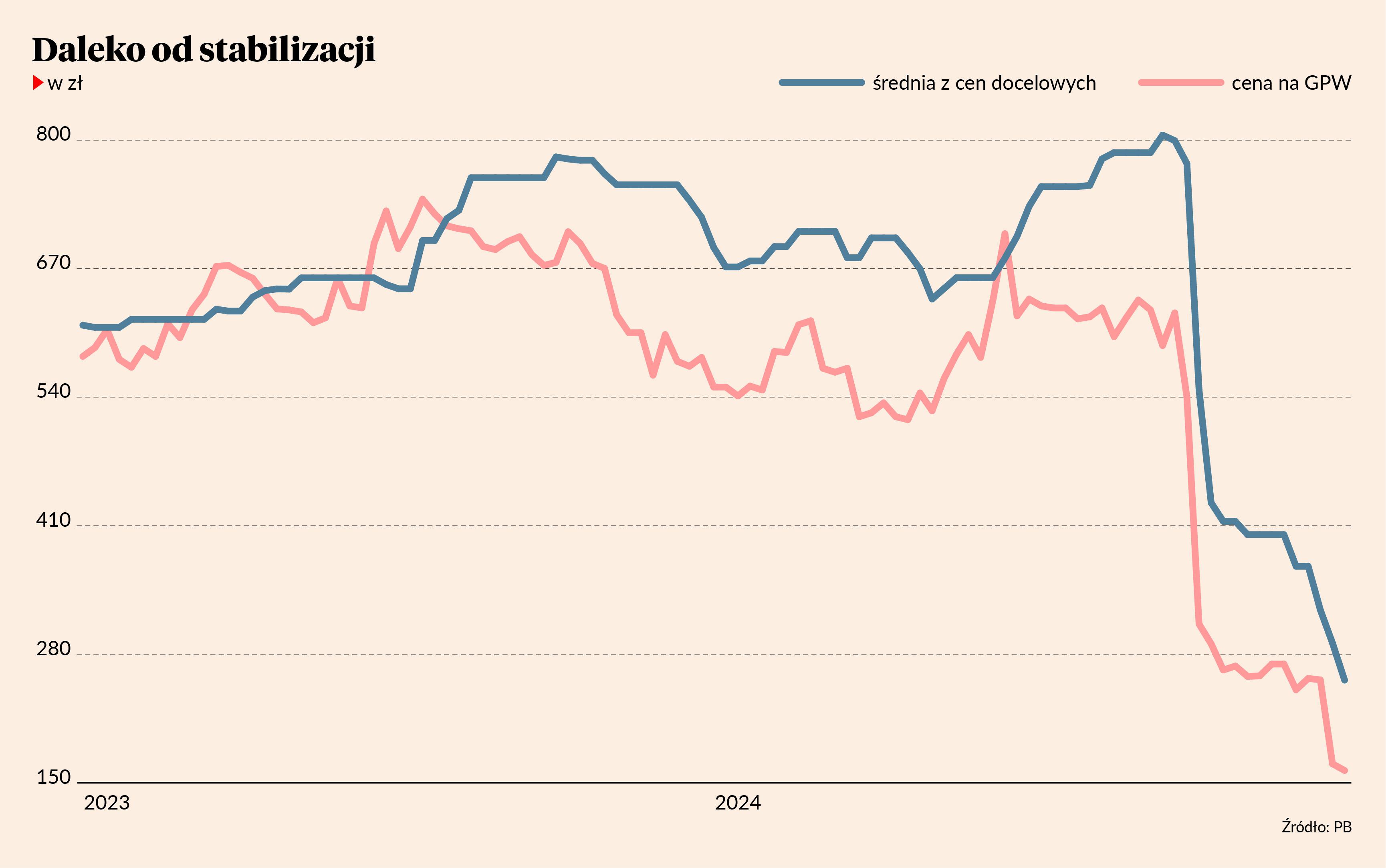

804,7 zł wynosiła na początku września 2024 r. średnia z cen docelowych, jakie analitycy giełdowi wyznaczyli dla akcji spółki 11 bit studios. Wówczas kurs spadł poniżej 600 zł, ale jeszcze nic nie zapowiadało katastrofy, która rozpoczęła się kilka dni później. Wtedy jednak konsens prognoz tegorocznego zysku netto przekraczał 200 mln zł, a obecnie zdążył już spaść poniżej 50 mln zł. Większość analityków zweryfikowała oczekiwania już po rozczarowującej premierze "Frostpunka 2". Kurs spadł do około 300 zł, a średnia z cen docelowych obniżyła się niemal o połowę do 430 zł.

Cena w dół, ale mimo to "kupuj"

Ale to nie była jedyna fala cięć, bo niedługo później spółka poinformowała o przesunięciu z IV kwartału 2024 na I kwartał 2025 premiery kolejnej gry - "The Alters", a oceny "Frostpunka 2" wbrew oczekiwaniom zarządu nie poprawiły się istotnie od czasu premiery. Flagowa gra szybko wypadła z szerokiej czołówki Global Top Sellers na najpopularniejszej platformie Steam, co skłoniło analityków do obniżenia prognoz sprzedaży.

Kolejny cios spadł 11 grudnia, kiedy zarząd studia poinformował o ryzyku wielomilionowych odpisów na niezakończone prace rozwojowe jednego z projektów (później się okazało, że chodzi o P8 i prawie 50 mln zł). Ceny docelowe zaczęły spadać już wyraźnie poniżej 200 zł, czyli poziomu, poniżej którego zdążył już spaść kurs. Wyceny obniżyli analitycy Ipopemy, Pekao i DM BOŚ, a następnie PKO BP.

19 grudnia pojawiła się nowa, niższa rekomendacja od analityka z Trigon Domu Maklerskiego ("trzymaj" zamiast "kupuj"), który cenę docelową obniżył z 399 do 186 zł.

182 zł to nowa cena docelowa wyznaczona przez Piotra Poniatowskiego z Biura Maklerskiego mBanku, który do tej pory wyceniał akcję na 344 zł, a jeszcze na początku września na 824 zł. Jego rekomendacja niezmiennie brzmi jednak "kupuj".

Emisji nie można wykluczyć

Rekomendację "sprzedaj" podtrzymał natomiast Michał Wojciechowski z Ipopemy, który kolejny raz obniżył cenę docelową - tym razem z 205 do 140 zł. Nastąpiło to w przeddzień oficjalnej decyzji o zamknięciu przez spółkę Projektu 8 i zostało już uwzględnione w prognozach. Te zostały zmienione, w rezultacie specjalista spodziewa się 164 mln zł przychodów w 2025 r. (o 10 proc. wyżej niż dotychczas) i 122 mln zł w 2026 r. (-44 proc.). Prognoza zysku netto to - odpowiednio - 65 i 26 mln zł.

Michał Wojciechowski zamknięcie P8 uważa za ruch nie bez znaczenia, bo projekt ten uważał za wiodący w najbliższych latach wobec braku oczekiwań na istotną poprawę sprzedaży "Frostpunka 2" i ograniczony jego zdaniem potencjał "The Alters" (zakłada 450 tys. kopii w ciągu 12 miesięcy od debiutu i 1,5 mln w ciągu pięciu lat). Jeśli ta druga nie spełni oczekiwań, a "Frostpunkowi 2" nie pomogą obniżki ceny, to w którymś momencie może być konieczna emisja akcji, by sfinansować następny cykl produkcyjny, uważa analityk.

Posłuchaj nowego podcastu Inwestor Wojtek

Branża gier na GPW pogrążyła się bessie, tymczasem większość rekomendacji analityków brzmi „kupuj”. W pierwszym odcinku nowej serii podcastów zapytaliśmy Michała Wojciechowskiego, który ma na koncie kilka spektakularnych prognoz dotyczących spółek gamingowych, dlaczego jego zdaniem rynek nie ma racji i czego nie dostrzegają inwestorzy.