W raporcie z 17 czerwca Michał Konarski i Mikołaj Lemańczyk napisali, że przekształcenie Grupy PZU w holding i dalsza restrukturyzacja grupy mogą skutkować dla akcji Aliora premią za przejęcia lub dyskontem związanym z potencjalnym ABB (procesem przyspieszonej budowy księgi popytu na akcje banku).

W pierwszym scenariuszu premia związana jest z możliwością sprzedaży Aliora lokalnemu graczowi, co powinno skutkować koniecznością ogłoszenia wezwania. Drugi scenariusz to połączenie Aliora z Pekao (co również powinno skutkować premią), trzeci - sprzedaż udziałów w Aliorze przez PZU na rzecz podmiotu, który nie jest obecny w Polsce (status quo), czwarty to ABB, ponieważ prezes PZU wskazał, że w jednym scenariuszy ubezpieczyciel może obniżyć swój udział w Aliorze do 10 proc.

Wśród czynników ryzyka wymieniono niedoszacowanie rezerw w segmencie korporacyjnym.

"Zwracamy uwagę, że Alior prawdopodobnie ma ekspozycję na JSW, która jest obecnie maszyną do spalania gotówki" - napisano w raporcie.

Jak dodano, jeśli rząd rzeczywiście przeforsuje podatek od nadzwyczajnych zysków banków (windfall tax), to Alior może być dotknięty stosunkowo mocno ze względu na poprawę wyników w porównaniu z latami 2018-22.

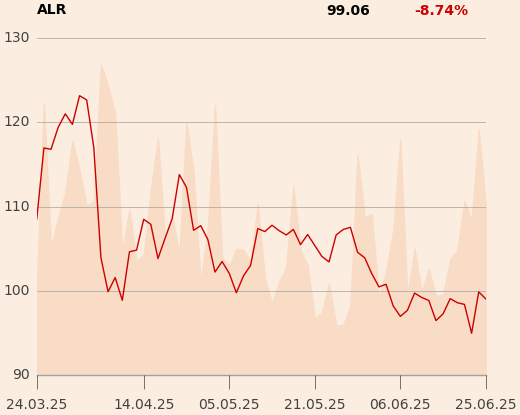

Artykuł jest skrótem rekomendacji wydanej 17 czerwca. Plik z raportem w j. angielskim znajduje się w załączniku.

W ostatnich dniach analitycy BM mBanku wydali pozytywne rekomendacje dla akcji Pekao, Millennium, BNP Paribas i ING BSK.