W poniedziałek poznaliśmy szczegóły polskiego PKB w I kw., co jest o tyle interesujące, że pozwala lepiej zrozumieć strukturę popytu i podaży w gospodarce. Jednocześnie opublikowany został też indeks PMI za maj, który daje najszybszy wgląd w bieżące trendy produkcyjne w sektorze przetwórczym.

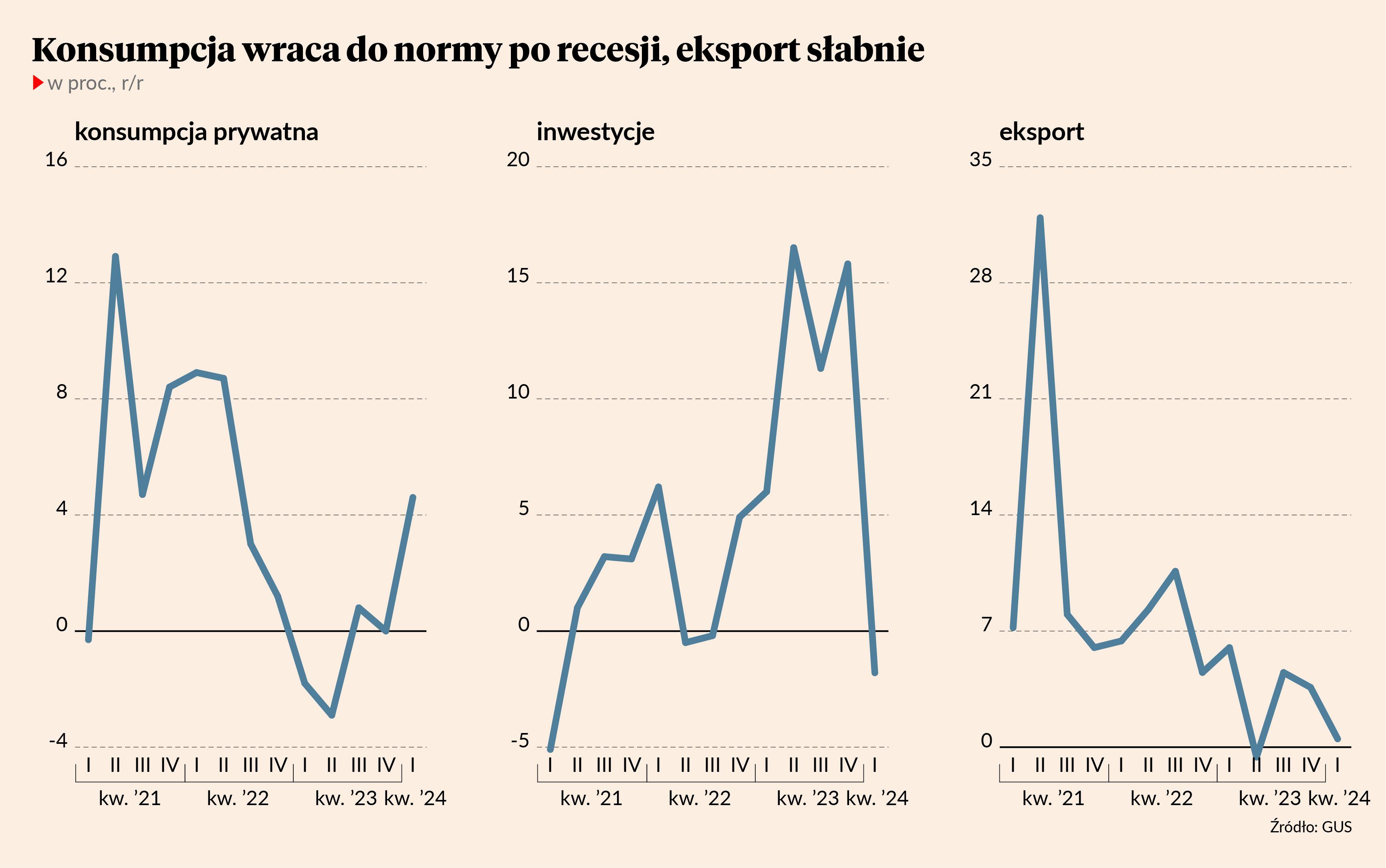

W I kw. PKB wzrósł o 2 proc. rok do roku (w porównaniu z 1 proc. w IV kw. 2023 r.) i 0,5 proc. kwartał do kwartału (vs 0 proc.). Te dane są minimalnie lepsze niż szybki szacunek podany przez GUS w połowie maja. Mamy więc jakąś pozytywną niespodziankę, ale im głębiej patrzy się w te dane, tym więcej widać problematycznych punktów — wyzwań, z którymi muszą mierzyć się producenci. Obecne ożywienie nie jest gładkie i przyjemne.

Na plus zaskakuje konsumpcja, która wzrosła o 5,9 proc. rok do roku (vs 2 proc. w IV kw. 2023 r.). Bardzo mocno zwiększyła się oczywiście konsumpcja publiczna, czyli wydatki na edukację, zdrowie, administrację. Są one liczone przez wynagrodzenia (bo nie mają ceny rynkowej), więc podwyżki wynagrodzeń w sektorze publicznym z automatu przekładają się na wyższą dynamikę spożycia tych usług. Rosną także prywatne wydatki konsumpcyjne — o 4,6 proc. rok do roku (vs 0 proc. kwartał wcześniej). Generalnie są to dane nieco lepsze od tego, czego można było oczekiwać, aczkolwiek to wciąż nie jest mocne odbicie konsumpcji. Warto pamiętać, że realne dochody ludności rosną w tempie ponad 10 proc. rok do roku, czyli dużo szybciej niż wydatki. Prawdopodobnie więc szybko też rosną oszczędności.

In minus zaskakują inwestycje, które spadły o 1,8 proc. rok do roku (po wzroście o 15,8 proc. kwartał wcześniej). Jest to w dużej mierze wynik pauzy w napływie funduszy europejskich. Pewną rolę w osłabieniu inwestycji może też odgrywać niski popyt zagraniczny. Eksport towarów i usług w I kw. zwiększył się tylko o 0,5 proc. rok do roku. GUS ostatnio mocno rewidował dane o dynamice handlu zagranicznego, więc nie można mieć dużego zaufania do dokładnych wskazań, ale istotne jest systematyczne osłabienie dynamiki sprzedaży zagranicznej. Ten trend jest od dawna widoczny bez względu na rewizje danych.

O słabości eksportu świadczą też najnowsze badania PMI prowadzone przez firmę S&P Global wśród największych firm przemysłowych. Jest to badanie ankietowe wśród menedżerów zamówień, które stanowi jeden z pierwszych sygnałów dotyczących koniunktury gospodarczej w danym miesiącu. W maju PMI w przetwórstwie wyniósł 45 pkt wobec 45,9 w kwietniu. Każdy odczyt poniżej 50 pkt oznacza regres.

Analitycy S&P Global tak napisali w komentarzu do danych: „W maju nie wystąpiły żadne oznaki końca spowolnienia w polskim sektorze przemysłowym. Co więcej, produkcja, nowe zamówienia, eksport i zatrudnienie spadały w szybszym tempie niż w kwietniu. Presja cenowa pozostała stłumiona, a koszty zakupu środków produkcji i ceny produktów wzrosły tylko nieznacznie. Słabsze dane z Polski stoją w sprzeczności z najnowszymi wstępnymi danymi ze strefy euro, ponieważ produkcja przemysłowa w bloku wspólnej waluty zmierza ku stabilności”.

Tym samym nastroje w polskim przetwórstwie podążają w odwrotnym kierunku niż w innych krajach europejskich, gdzie w maju nastąpiła nieznaczna poprawa. Indeksy PMI w Niemczech, Francji, Holandii, Hiszpanii, Czechach i Rumunii wzrosły. Możliwe, że polskim firmom eksportowym zaczyna ciążyć mocny kurs złotego. W badaniu wskazano, że ten czynnik zaczyna być wymieniany jako problematyczny.

Warto jednak pamiętać, że badania koniunktury są prowadzone na małej grupie przedsiębiorstw. Często są one reprezentatywne dla szerszych trendów w gospodarce, ale nie zawsze te trendy dobrze odzwierciedlają. Więcej będziemy wiedzieli po publikacji danych statystycznych o faktycznej produkcji i eksporcie.