Czy IP Box może przyczynić się do zwiększenia liczby nowatorskich rozwiązań w Polsce? Autorom ustawy o zachęcie podatkowej niewątpliwie przyświecał taki cel. Podkreślali, że przygotowane przez nich rozwiązania powinny zdopingować przedsiębiorców do prowadzenia projektów badawczo-rozwojowych.

— Korzyści związane ze stosowaniem IP Box są bardzo wymierne. Znacząco obniżają podatek, który przedsiębiorca musi zapłacić, gdy osiągnie dochody z kwalifikowanych praw własności intelektualnej. Jednym z nich jest patent na wynalazek. Wiele zależy jednak od podejścia fiskusa. Niestety, widać tendencję do stosowania przez dyrektora Krajowej Informacji Skarbowej (KIS) i przedstawicieli organów podatkowych zawężonej interpretacji przepisów dotyczących IP Box. Na szczęście sądy administracyjne często rozstrzygają sprawy na korzyść podatników — mówi Laura Kryczka, konsultant w Crido.

Wyroki sądów

Jako przykład podaje kwestie związane z częstotliwością prowadzenia odrębnej ewidencji. Dyrektor KIS wskazywał na konieczność prowadzenia jej na bieżąco. Natomiast w wakacje pojawiły się pierwsze wyroki sądów administracyjnych, które zaprzeczają wspomnianemu stanowisku. Laura Kryczko podkreśla, że IP Box może przyczynić do zwiększenia liczby wynalazków w Polsce. Aby tak się jednak stało, skarbówka powinna — jej zdaniem — złagodzić restrykcyjne podejście do stosowania zachęty podatkowej.

Inaczej będzie odstraszać przedsiębiorców od wspomnianych rozwiązań. Na czym polega ten mechanizm? Przedstawiciele biznesu, którzy uzyskują dochody z praw własności intelektualnej, mogą skorzystać z preferencyjnej stawki opodatkowania w wysokości 5 proc. Aby firma mogła sięgnąć po ulgę, musi wytworzyć, rozwinąć lub ulepszyć kwalifikowane prawa własności intelektualnej (IP), a następnie skomercjalizować je i osiągnąć przychód. Obejmują one patenty, prawa ochronne na wzór użytkowy, z rejestracji wzoru przemysłowego i autorskie prawo do programu komputerowego.

— IP Box należy wykazać w rocznym zeznaniu podatkowym. Wyjątek stanowią prawa własności intelektualnej, których celem jest przeciwdziałanie COVID-19. Wówczas można skorzystać z ulgi w momencie płatności zaliczek na podatek dochodowy — zaznacza Laura Kryczka.

Korzyści

Ile przedsiębiorca może zaoszczędzić, stosując zachętę podatkową?

— Stawka IP Box jest prawie czterokrotnie niższa od standardowej, co nierzadko przekłada się na oszczędności podatkowe w analogicznym zakresie. Jeśli podatnik uzyskuje przychody wyłącznie z kwalifikowanego IP w wysokości 120 tys. zł i ponosi koszty na poziomie 20 tys. zł, a wskaźnik nexus wynosi 1, to stosując IP Box, zapłaci podatek w wysokości 5 tys. zł. Natomiast bez zachęty będzie to 19 tys. zł — wylicza Laura Kryczka.

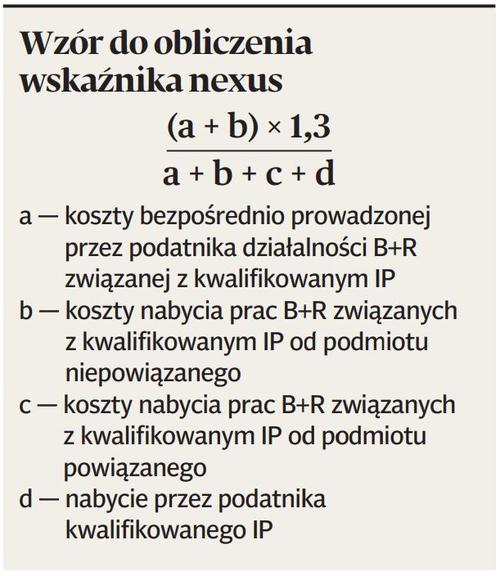

Przypomnijmy: podstawą opodatkowania jest dochód pomnożony przez wskaźnik nexus, który wynosi maksymalnie 1. Taki sposób obliczenia dochodu z innowacyjności wynika z wytycznych OECD. Wzór obliczenia jest tak skonstruowany, by promować podatników, którzy wytwarzają jak najwięcej we własnym zakresie.

— Poziom oszczędności przedsiębiorcy zależy jednak od wielu czynników. Dotyczą one m.in. specyfiki prowadzonej przez niego działalności. Nie zawsze całość dochodu firmy wytwarzającej czy ulepszającej kwalifikowane IP może być objęta ulgą. Wszystko zależy od struktury dochodów i kosztów podatnika, a także od tego, czy uda mu się prawidłowo je wykazać. Przedsiębiorcy często bardziej opłaci się skorzystać z ulgi B+R. Szczególnie wtedy, gdy w danym roku podatkowym osiągnął mały dochód, natomiast poniósł sporo kosztów związanych z działalnością innowacyjną — wyjaśnia Laura Kryczka.

Urszula Uchmańska, menedżer w Crido, zauważa, że najczęściej z zachęty podatkowej korzystają firmy z branży IT, które tworzą autorskie prawa do programów komputerowych.

— Ulga może być stosowana pod warunkiem, że kwalifikowane IP podlegają odpowiedniej ochronie. Nie jest to skomplikowane, jeśli chodzi o autorskie prawa do programu komputerowego. Schody zaczynają się w przypadku wzorów użytkowych, przemysłowych i patentów. Tu uzyskanie ochrony wiąże się z wydłużonym procesem aplikacyjnym do odpowiednich organów państwowych — ocenia Urszula Uchmańska.

Podkreśla jednocześnie, że z IP Box mogą korzystać przedsiębiorcy pracujący nad innowacyjnymi rozwiązaniami w prawie wszystkich branżach.

— Pozytywne interpretacje fiskusa dotyczące możliwości stosowania preferencyjnej stawki podatku dochodowego otrzymują m.in. firmy produkujące żywność, elementy hydrauliczne czy nawozy — wylicza Urszula Uchmańska.

Wiele niewiadomych

Jej zdaniem objaśnienia fiskusa pomagają firmom korzystać z tego mechanizmu, ale nie rozwiewają wielu wątpliwości. Powód? Przedstawiciele Ministerstwa Finansów czasem nie wiedzą, jak do niektórych z nich podejść.

— Objaśnienia nie zawierają m.in. informacji dotyczących zasad wyceny kwalifikowanychIP w oferowanych produktach i usługach. Więcej szczegółów na ten temat miało pojawić się jeszcze pod koniec ubiegłego roku. Prace nad tym są nadal zawieszone — wyjaśnia Urszula Uchmańska.

Przyznaje, że podatnicy są zainteresowani zachętą podatkową, ale często rezygnują z niej ze względu na wiele niejasności związanych np. z wyliczeniem dochodu kwalifikującego się do IP Box. Poza tym nie chcą ryzykować sporu z fiskusem.

— IP Box to nowe rozwiązanie, którego wszyscy się uczą. Zarówno podatnicy, Ministerstwo Finansów, jak i organy podatkowe — mówi Urszula Uchmańska.

Z czym najczęściej nie radzą sobie przedsiębiorcy? Między innymi z określeniem, czy prowadzą działalność B+R. Patrzą zbyt wąsko na swoją działalność, nie widzą w niej potencjału badawczo-rozwojowego. Często oceniają innowacyjne rozwiązania z globalnego punktu widzenia, a nie z perspektywy swojego przedsiębiorstwa. Wnioski z analizy Ayming Polska potwierdzają, że mylne przekonanie przedstawicieli biznesu o tym, czym jest działalność B+R, powstrzymuje ich przed skorzystaniem z zachęty podatkowej.

— Polscy przedsiębiorcy nadal postrzegają wspomnianą działalność jako zaawansowane procesy, których efektem powinna być innowacyjność w skali co najmniej kraju — podkreśla Magdalena Burzyńska, dyrektor zarządzający Ayming Polska.

Przedstawiciele biznesu mają też problem z odpowiednią wyceną wartości kwalifikowanych IP w oferowanych produktach lub usługach, a także z prowadzeniem odrębnej ewidencji. Nie wiedzą, czy można łączyć ulgi B+R i IP Box. Niestety, objaśnienia i przepisy ustaw o podatkach dochodowych nie są jasne.

Kto może skorzystać z IP Box

- osoby fizyczne prowadzące działalność gospodarczą

- wspólnicy spółek cywilnej, partnerskiej, jawnej, komandytowej

- osoby prawne (spółki kapitałowe)

- spółki komandytowo-akcyjne

- zagraniczni przedsiębiorcy osiągający dochody z kwalifikowanych IP w Polsce

- podatkowe grupy kapitałowe