Alan Webborn, analityk Societe Generale, zaktualizował rekomendacje i wyceny siedmiu banków, notowanych na GPW. Rekomendacje dla Banku Millennium i Alior Banku specjalista obniżył z “kupuj” do “trzymaj” mimo podniesienia cen docelowych. Zalecenia “kupuj” obowiązują już tylko dla walorów PKO BP i Pekao. Więcej...

Jaromir Szortyka, analityk PKO BP, podniósł ceny docelowe akcji trzech blue chipów z GPW: PZU, Pekao i Alior Banku. Więcej...

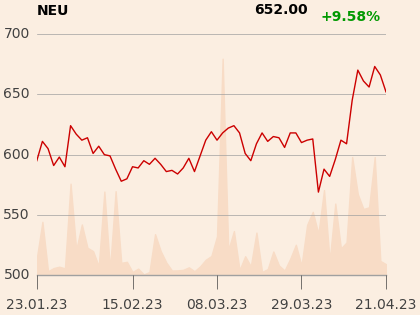

Sylwia Jaśkiewicz, analityczka DM BOŚ, podniosła rekomendację dla Neuki do “kupuj” z “trzymaj”. W górę poszła też cena docelowa - o 12 proc. do 756 zł.

“Oczekiwane przez nas niższe niż rok temu wyniki finansowe w I kw. br. nie powinny być zaskoczeniem wobec pogorszenia r/r w II połowa 2022 roku. Natomiast pozytywnie mogą zaskoczyć informacje dotyczące OncoBay, która ma być konsolidowana po raz pierwszy w I kw. br. Oczekujemy, że portfel zamówień OncoBay będzie 3-4 razy większy niż segmentu SMO Neuki (232 mln zł), co sugerowałoby imponujący 1 mld zł w segmencie badań klinicznych. Sądzimy, że konsolidacja OncoBay powinna wpłynąć wyraźnie pozytywnie/ pozytywnie/ negatywnie na EBITDA/ zysk operacyjny/ zysk netto spółki w br.” - napisano w uzasadnieniu.

Sylwia Jaśkiewicz zaktualizowała też rekomendację dla Inter Carsu - zalecenie poszło w dół z “kupuj” do “trzymaj”. Cena docelowa to 566,1 zł. Analityczka zwraca uwagę, że wyniki za IV kwartał 2022 r. były nieco poniżej jej oczekiwań wskutek niższej marży brutto na sprzedaży oraz niekorzystnego kursu walutowego.

Analitycy z BM Pekao podtrzymali rekomendację “kupuj” dla akcji Ryvu, a cenę docelową podnieśli z 68,7 do 86,5 zł wskutek uwzględnienia umowy z BioNTechem.

Analitycy DM BDM podwyższyli cenę docelową akcji Mirbudu do 8,9 z 6,3 zł. Nie zmienili rekomendacji “kupuj”.

Krzysztof Pado, analityk DM DBM, zdecydował się obniżyć rekomendację dla akcji Torpolu. Skorygował też cenę docelową. Rekomendacja została wydana jeszcze przed deklaracją zarządu spółki o braku dywidendy, a w uzasadnieniu zawiera ciekawy wątek dotyczący ewentualnego wezwania na akcje spółki.

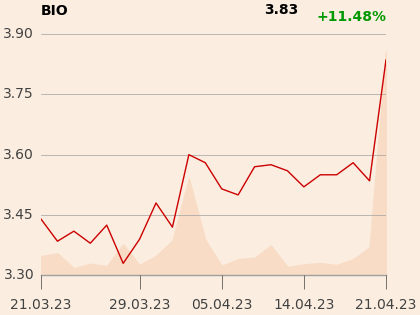

Na podniesienie ceny docelowej z 4,68 do 5,34 zł przez analityka z Noble Securities pozytywnie zareagował kurs Biotonu.

Inny analityk z Noble Securities - Michał Sztabler - podniósł z 18,3 do 20,3 zł cenę docelową akcji Aplisensu.