Nastroje konsumenckie pozostają złe, ale ubrania kupować trzeba. Kurs notowanego na GPW LPP (właściciela m.in. Reserved i Sinsaya) wystrzelił podczas czwartkowej sesji, 27 kwietnia, do 11,9 tys. zł w szczycie, osiągając poziom z przełomu roku. To efekt poprawy wyników w roku obrotowym 2022/23 (luty-styczeń) i planu kontynuacji wzrostu.

LPP zrealizowało cele…

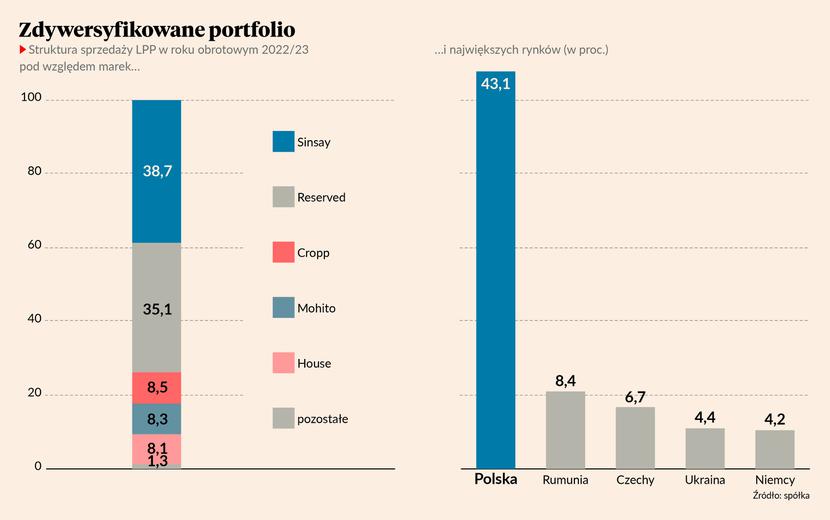

Działająca w 39 krajach (w tym w 34 w e-commerce) firma niemal idealnie wstrzeliła się w cel 16 mld zł przychodów – skończyło się na wzroście do 15,9 z 14 mld zł, uwzględniając zakończoną już działalność w Rosji. W przypadku działalności kontynuowanej mowa o 40,5-procentowym zwiększeniu sprzedaży, wzroście zysku EBITDA z 2,1 do 2,6 mld zł (+25 proc. r/r), operacyjnego z 1,1 do 1,5 mld zł (+29,4 proc.) oraz netto z 0,95 do 1,1 mld zł (+14,7 proc.).

Przychody w IV kw. (4,2 mld zł) były zbieżne z konsensem prognoz analityków opublikowanym przez PAP. EBITDA (755,2 mln zł) i zysk operacyjny (435,5 mln zł) okazały się znacznie wyższe od przewidywań - odpowiednio o: 23,8 proc. i 38,6 proc. Niższy o 11 proc. był natomiast zysk netto przypadający akcjonariuszom jednostki dominującej (185,5 mln zł).

– Zrealizowaliśmy postawione cele i jesteśmy zadowoleni z minionego, trudnego roku. Pierwszy kwartał bieżącego roku obrotowego jest dość wymagający – dostrzegamy, że klienci mają mniej pieniędzy w portfelach. O ile w przypadku droższych marek zaakceptowali podwyżki, o tyle w tzw. segmencie value for money, w którym działa Sinsay, musieliśmy się z nich wycofać i od kwietnia widzimy efekty. Nie planujemy już w tym roku podnosić cen – komentuje Przemysław Lutkiewicz, wiceprezes LPP.

| cel na rok obrotowy 2022/23 | wynik | |

| przychody (w mld zł) | 16 | 15,9 |

| przychody e-commerce (w mld zł) | 4,5 | 4,4 |

| liczba sklepów | 1960 | 1962 |

| marża EBIT (w proc.) | 8-9 | 9,2 |

| CAPEX (w mld zł) | 1,1 | 1,2 |

źródło: spółka

…chce dalej rosnąć…

Brak podwyżek nie będzie oznaczał stagnacji w sprzedaży. I kw. przyniósł ok. 20-procentowy wzrost powierzchni sklepów (90 nowych, łącznie ok. 2 tys.) i 25-procentowy wzrost przychodów sieci stacjonarnej. Tę dynamikę spółka chce utrzymać przez cały rok, kończąc go z 2 mln m kw. powierzchni (+12 proc. w kraju i +25 proc. za granicą) i ok. 18 mld zł łącznej sprzedaży. CAPEX wyniesie 1,1 mld zł, z czego 800 mln zł pójdzie na sklepy.

– Wciąż widzimy przestrzeń do wzrostu w Polsce – zwłaszcza w przypadku marki Sinsay w parkach handlowych w mniejszych miejscowościach. Za granicą jednak, skąd uzyskujemy już prawie 60 proc. przychodów, rośniemy dwukrotnie szybciej. Dlatego tam chcemy przyspieszyć. Koncentrujemy się na południu kontynentu, m.in. Rumunii, Włoszech i Grecji. Liczymy, że jeszcze w tym półroczu zasypiemy lukę po sprzedaży 553 sklepów w Rosji – mówi Przemysław Lutkiewicz.

O ile w ubiegłym roku przychody z kanału internetowego wzrosły o 19 proc. do 4,4 mld zł, o tyle w 2023 r. dynamika ma być płaska.

– Sprzedaż e-commerce rośnie nam w Polsce, ale delikatnie spada za granicą, ponieważ zmniejszamy nakłady na performance marketing. Stawiamy na efektywność – rozwój na rynkach, gdzie koszt obsługi logistycznej jest najniższy, utrzymywanie klientów zamiast zdobywania nowych i zwiększanie roli własnych aplikacji mobilnych – wyjaśnia menedżer.

…i poprawić rentowność

Poprawa rentowności kanału internetowego ma pomóc w tym roku w poprawie rentowności operacyjnej do ponad 10 proc. i marży brutto do 51-53 proc. Firma zmienia też podejście do logistyki.

– W drugim półroczu otworzymy w Rumunii centrum dystrybucyjne o powierzchni ok. 65 tys. m kw. [największy magazyn, w Pruszczu Gdańskim, ma 100 tys. m kw. - red.]. Pomoże nam obsługiwać sklepy na południu Europy. Przekierujemy część dostaw z Azji do rumuńskich portów – obecnie całość trafia przez Bałtyk do Gdańska. Dzięki temu znacząco zmniejszymy koszty transportu i skrócimy czas dostawy nowych kolekcji mniej więcej o tydzień – wyjaśnia wiceprezes LPP.

Firma zmienia także wartość zapasów – miniony rok zakończyła z 2 tys. zł na 1 m kw., a w tym mierzy w 1,5-1,8 tys. zł. Podkreśla, że ponad 70 proc. stanu magazynowego to bieżąca kolekcja. Niezmienne pozostaje natomiast podejście do dywidendy. Zarząd LPP zaproponował, by za miniony rok wyniosła 430 zł na akcję wobec 350 zł rok wcześniej.

Ubiegły rok w wykonaniu LPP podsumowałabym jednym zdaniem: uzyskanie takich wyników przy odcięciu prawie 30 proc. biznesu jest dużym osiągnięciem. Przemodelowanie w tak krótkim czasie firmy nastawionej wcześniej na Wschód i wypracowanie przy tym 1,5 mld zł zysku operacyjnego robi wrażenie. W niepewnym otoczeniu rynkowym umiejętność szybkiego dostosowania się do nowej sytuacji jest, w mojej opinii, kluczem do sukcesu.

Przyjęte przez spółkę cele – ok. 18 mld zł przychodów, 51-53 proc. marży brutto i powyżej 10 proc. operacyjnej – są zgodne z naszymi założeniami. Są one dość konserwatywne i nie zdziwię się, jeżeli LPP je przekroczy. Przy 25-procentowym wzroście sprzedaży offline i płaskiej dynamice e-commerce otrzymalibyśmy już ponad 18 mld zł przychodów, a w przypadku 53 proc. marży brutto rentowność operacyjna może wynieść do 12 proc.

W minionym roku marży spółki szkodziły m.in.: nadwyżka zapasów, niekorzystny kurs dolara, wysokie koszty frachtu i intensywna ekspansja Sinsaya. W tym roku utrzymuje się tylko ostatni czynnik, ale rozbudowa sieci tej marki będzie tym razem przebiegać systematycznie. Na rentowność LPP korzystnie wpłyną m.in.: zmiany w logistyce, kontynuowanie prac nad poprawą rotacji zapasów i coraz większa skala.