“Nasz bazowy scenariusz dla Huuuge Games zakłada spadek przychodów z gier kasynowych w skali roku o ok. 5 proc., czemu towarzyszyć będą oszczędności kosztów wynikające z dalszej redukcji zatrudnienia” - napisał analityk w uzasadnieniu raportu z 26 maja.

Od początku roku spółka ograniczyła zatrudnienie o jedną piątą.

"Niedawno Huuuge stworzył niezależne zespoły, zwane „Pods”, których zadaniem jest tworzenie nowych gier (lub strumieni przychodów). Huuuge ma jak dotąd niezbyt imponujące osiągnięcia w tworzeniu nowych gier, dlatego nie uwzględniamy żadnych potencjalnych nowych tytułów w naszej prognozie przyszłych zysków. Niemniej jednak, nawet przy naszym przewidywanym spadku przychodów poniżej prognozy wzrostu Newzoo na poziomie 4 proc. dla całego rynku gier mobilnych, nie ma żadnych spadków w naszej wycenie spółki“ - dodaje analityk.

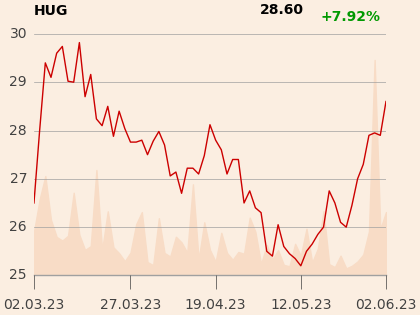

Jak zaznacza, Huuuge notowany jest z 30-40-procentowym dyskontem do szerokiej mobilnej grupy porównawczej w oparciu o 3-letnie wskaźniki P/E i EV/EBITDA za lata 2023-25.

“Biorąc pod uwagę, że transakcje M&A w sektorze gier w ciągu ostatnich 12 miesięcy zostały zawarte na ok. 3,8x EV/S i ok. 11,1x EV/EBITDA (tj. co najmniej 20-30 proc. premii do wycen rynkowych), dyskonto Huuuge’a wygląda jeszcze wyżej – w naszych szacunkach na lata 2023-25 akcje notowane są na poziomie 1,7x EV/S i 5,4x EV/EBITDA” - napisał Piotr Poniatowski.

Jego zdaniem z pulą gier kasynowych zdolnych do generowania dużej gotówki, po zmniejszeniu kosztów płac i utworzeniu zespołów do poszukiwania nowych źródeł przychodów, Huuuge osiągnie lepsze wyniki dzięki niskim potrzebom CAPEX i oczekiwanej dystrybucji gotówki dla akcjonariuszy.