Sprzedaż mieszkań od lipca do września na sześciu głównych rynkach (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź) wzrosła prawie dwukrotnie kwartał do kwartału po spadkach w drugim, covidowym kwartale — wynika z danych przedstawionych przez JLL w raporcie „Rynek mieszkaniowy w Polsce Q3 2020”. W ujęciu rocznym utrzymała się na poziomie tylko o 17 proc. niższym niż w dobrym dla deweloperów analogicznym okresie w roku ubiegłym. W trzecim kwartale deweloperzy sprzedali 13,3 tys. mieszkań, a 13 tys. wprowadzili do sprzedaży, co świadczy o zrównoważeniu popytu i nowej podaży. Dzięki nowym wprowadzeniom, które wróciły do poziomu z początku 2020 r., oferta utrzymała się na dotychczasowym poziomie i wyniosła 49,3 tys. mieszkań.

W ostatnich latach oferta wynosiła 49-50 tys. mieszkań. Ustabilizował się też udział zwrotów. O ile w drugim, covidowym kwartale wynosił aż 24 proc., to w trzecim spadła do normalnego poziomu 4 proc. Z informacji uzyskanych przez JLL, choć niepotwierdzonych w statystykach i trudnych do oszacowania, wynika, że zwrotów byłoby więcej, gdyby nie fakt, że deweloperom udaje się sprzedawać na pniu lokale, których nabywcy zrezygnowali z zakupu. Wzrost cen, jaki nastąpił od zakupu do wybudowania, pozwala wyjść korzystnie z takiej transakcji wszystkim zainteresowanym. To również świadczy o tym, że sprzedaż była faktycznie wyższa, niż pokazują statystyki za trzeci kwartał.

— O dużo lżejszym przechodzeniu kryzysu przez mieszkaniówkę niż w latach 2008-09 świadczy fakt, że w strukturze oferty udział mieszkań gotowych i niesprzedanych wynosi obecnie 11 proc., a wówczas wynosił 35 proc. — mówi Katarzyna Kuniewicz, dyrektor działu badań rynku mieszkaniowego JLL.

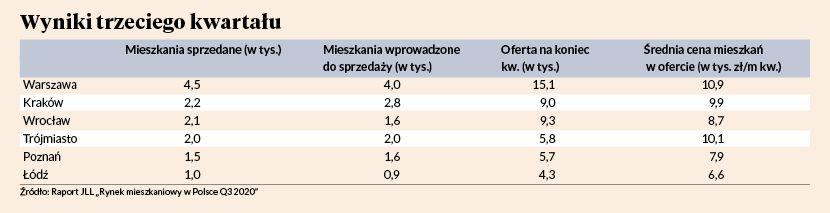

Jej zdaniem przyczyną takiej sytuacji jest pojawienie się na rynku klientów, którzy kupują mieszkania za oszczędności, widząc w mieszkaniach formę zabezpieczenia kapitału na trudne czasy. Tylko na lokatach terminowych Polacy mają 300 mld zł. W trzecim kwartale średnie ceny ofertowe były nieznacznie wyższe niż w poprzednim i eksperci JLL wolą nazywać je korektą — przy 3-procentowej inflacji wzrost o 1 proc. to niewiele. Ceny ofertowe wynosiły od 6,6 tys. zł za m kw. w Łodzi do 10,9 tys. zł w Warszawie. W niektórych miastach było to związane z wprowadzeniem do sprzedaży inwestycji z wyższej półki. Tak było np. w Krakowie, gdzie średnia cena liczona dla mieszkań, które w trzecim kwartale znalazły nabywców, była o 10 proc. wyższa niż w kwartale poprzedzającym.

Wyższe ceny spotkały się tam z akceptacją klientów poszukujących takich mieszkań. Zdaniem Kazimierza Kirejczyka, wiceprezesa JLL, na tle innych branż deweloperzy mogą czuć się prawie jak beneficjenci obecnej sytuacji (choć nie mogą porównywać się z firmami medycznymi), ponieważ mimo pandemii osiągają wyniki na poziomie 80-85 proc. tych z okresu boomu w ostatnich latach.

— Ludzie chcą dziś zabezpieczyć kapitał przed inflacją. Mieszkanie dobrej jakości, w dobrej lokalizacji wydaje się takim bezpiecznym produktem na niebezpieczne czasy — tłumaczy Kazimierz Kirejczyk.

Według Pawła Sztejtera, szefa zespołu mieszkaniowego JLL, „wartość rynku pierwotnego w sześciu największych miastach można dziś szacować na około 25 mld złotych rocznie. Nawet jeśli w dwóch-trzech kolejnych latach zakupy mieszkań z myślą o późniejszym ich wynajmowaniu oraz popyt uzależniony od dostępności kredytów zmaleją o kilka miliardów złotych rocznie, wystarczy, że relatywnie niewielki odsetek z rzeszy posiadaczy oszczędności przeniesie je na rynek mieszkaniowy, by luka popytowa została wypełniona, a rynek pozostał w równowadze. Dla podtrzymania ich zainteresowania ważne będzie jednak utrzymanie w nadchodzących dwóch-trzech kwartałach stabilnego poziomu cen”.