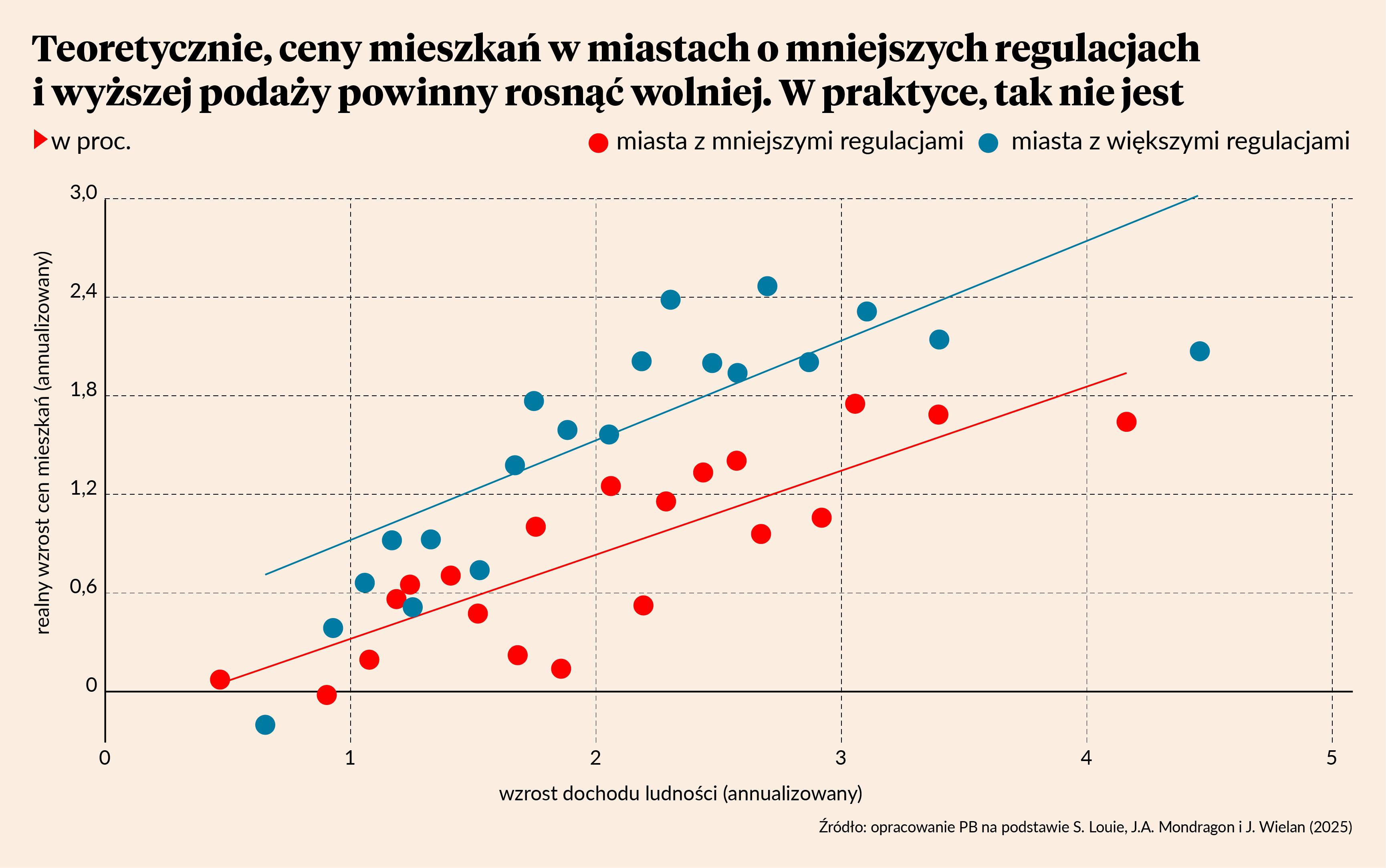

Intuicyjnie można zakładać, że ceny mieszkań rosną przeciętnie wolniej w mieście z większą dostępnością gruntów pod zabudowę i mniejszym zakresem regulacji opóźniających inwestycje budowlane. Inwestycje budowlane mogą tam bowiem ruszyć szybciej w reakcji na zwiększony popyt. Końcowy efekt jest taki, że buduje się więcej mieszkań, elastyczność podaży jest wyższa, a to wszystko sprawia, że przełożenie popytu na wzrost cen jest słabsze.

Tyle w teorii. W praktyce nie wygląda to tak kolorowo.

Amerykańscy ekonomiści w badaniu „Supply constraints do not explain house price and quantity growth across U.S. cities” przeanalizowali dane dotyczące miast o wysokiej elastyczności podaży (niskie regulacje, duża dostępność gruntów) oraz miast o niskiej elastyczności (wysokie regulacje, ograniczona powierzchnia gruntów). Hipoteza była prosta: w drugiej grupie miast ceny mieszkań powinny silniej reagować na wzrost popytu, ponieważ ograniczona podaż uniemożliwia szybką reakcję rynku.

A jednak wyniki badania pokazują, że w obu grupach miast ceny mieszkań rosną w podobnym tempie w reakcji na zwiększony popyt wynikający ze wzrostu dochodów ludności. Oznacza to, że elastyczność podaży nie odgrywa kluczowej roli w kształtowaniu cen nieruchomości.

Wynika z tego, że sama podaż mieszkań w ograniczonym stopniu wpływa na wzrost cen nieruchomości. Klasyczna teoria, zgodnie z którą większa elastyczność podaży powinna hamować wzrost cen, nie znajduje potwierdzenia w danych amerykańskich. W Polsce sytuacja może wyglądać podobnie. Może to tłumaczyć, dlaczego polityka mieszkaniowa opierająca się na budowie mieszkań często nie przynosi oczekiwanych efektów – ponieważ nie idą za tym zmiany po stronie popytu.

Co więc robić? Trzeba zająć się przede wszystkim stroną popytową, ale jednocześnie nie lekceważyć strony podażowej. Chodzi po prostu o to, że samo wsparcie podaży mieszkań nie rozwiąże problemu.

Od lat dyskutuje się o tym, dlaczego w Polsce przewaga popytu nad podażą na rynku mieszkaniowym jest tak duża. Wynika to w dużym stopniu z zakupu nieruchomości mieszkalnych przez inwestorów instytucjonalnych lub indywidualnych jako lokaty kapitału lub pod wynajem. Dlatego popyt inwestycyjny jest istotnym źródłem popytu ogółem.

Co napędza ten popyt inwestycyjny? Z jednej strony czynniki kulturowe, czyli niskie zaufanie społeczeństwa do inwestycji giełdowych czy systemu finansowego i lokat. Z drugiej, czynniki ekonomiczne, a więc wysoka stopa zwrotu z najmu i generalnie preferencyjne opodatkowanie nieruchomości. Prostym i optymalnym rozwiązaniem, które pomogłoby ściągnąć ten nadmiarowy popyt i zwiększyć dostępność cenową mieszkań, byłoby obniżenie atrakcyjności inwestycji, czyli np. zwiększenie opodatkowania przychodów z najmu czy podatek katastralny. Ale wracamy do odwiecznego problemu: politycy za wszelką cenę, niezależnie z której strony, nie chcą wprowadzać takich zmian.