W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

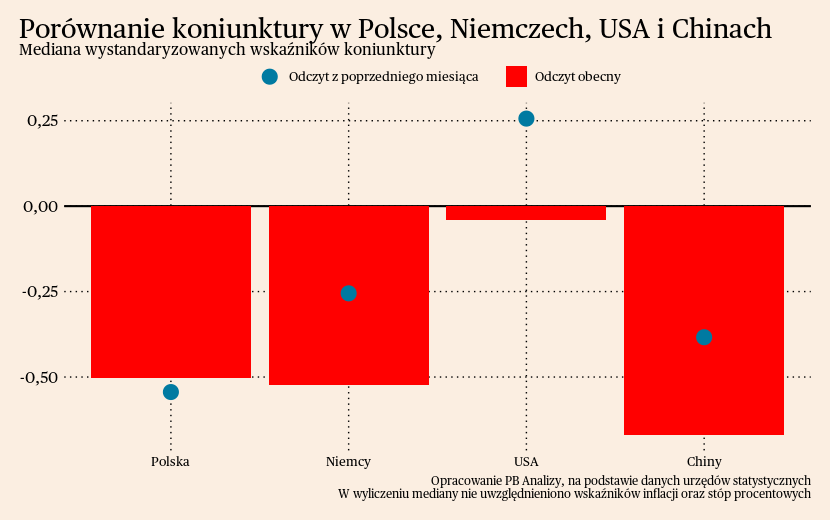

Mediana wskaźników we wszystkich krajach jest niska, choć w Stanach Zjednoczonych sytuacja jest najbardziej optymistyczna. W Polsce koniunktura jest słaba, ale wskaźniki sugerują, że następuje stabilizacja sytuacji, za którą niedługo może pójść powolne odbicie gospodarcze. W Niemczech obecna sytuacja jest pesymistyczna, ale nadzieje dają poprawiające się oczekiwania oraz spadające ceny surowców energetycznych. W Stanach Zjednoczonych sytuacja jest stabilna, a optymizm podnosi szybsze tempo spadku inflacji. W Chinach otwarcie gospodarki nie wywołało mocnego szoku popytowego, który podniósłby krajową inflację oraz światowe ceny surowców – ożywienie jest, ale umiarkowane.

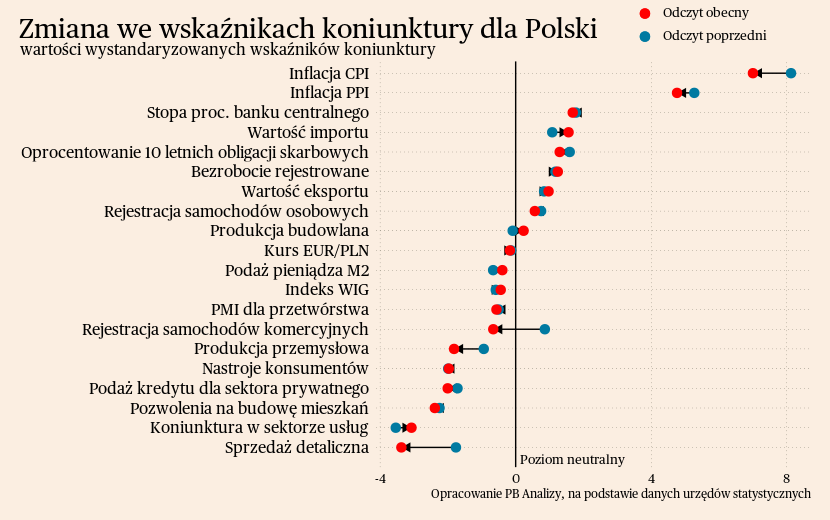

Polska

W Polsce minął szczyt problemów z kryzysem energetycznym co widać w danych o obrotach handlowych handlu zagranicznego. W lutym polskie saldo handlu towarami z zagranicą osiągnęło poziom 2,2 mld euro, co oznacza kolejny miesiąc poprawy. W lutym 2022 roku saldo było w deficycie na poziomie 1,6 mld euro. Głównym źródłem poprawy salda są spadające ceny surowców energetycznych, które stanowią najważniejszy komponent importu Polski (a przez to mają największe przełożenie na saldo rachunku). Ważny wkład w poprawę salda ma też eksport motoryzacyjny. Więcej piszemy w tym artykule (podsumowanie wskaźników makro dla Polski znajduje się poniżej, na Wykresie 1.).

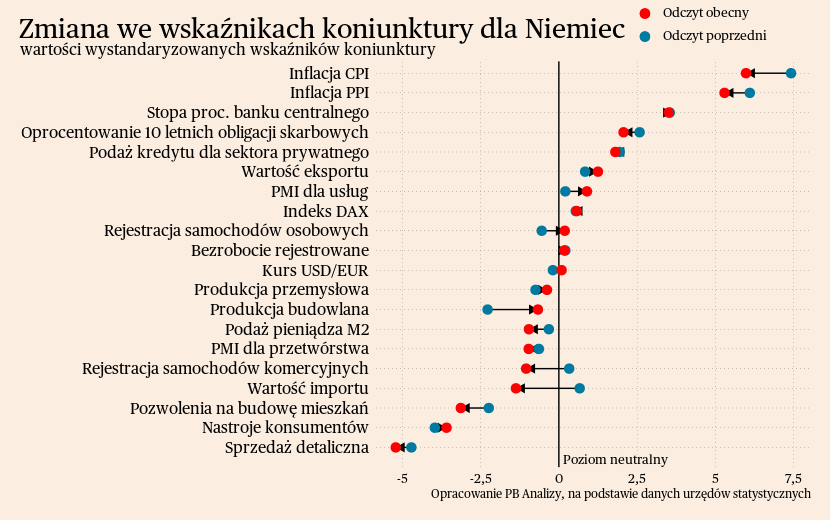

Niemcy

Za Odrą także nastąpiła poprawa w rachunku obrotów bieżących, odzwierciedlając spadki cen surowców energetycznych oraz odbudowę eksportu pojazdów. Spadek cen surowców energetycznych przełożył się na zmniejszenie deficytu handlowego, który w zeszłym roku przybrał rekordowe rozmiary. Z kolei odbudowa łańcuchów dostaw oraz normalizacja dostępności części sprawiają, że niemieckie fabryki motoryzacyjne mogą wrócić do pełni pracy. Ponieważ wciąż istnieją zaległe zamówienia, pozwala to na zwiększanie eksportu w motoryzacji, najważniejszym sektorze niemieckiego przemysłu (podsumowanie wskaźników makro dla Polski znajduje się poniżej, na Wykresie 2.).

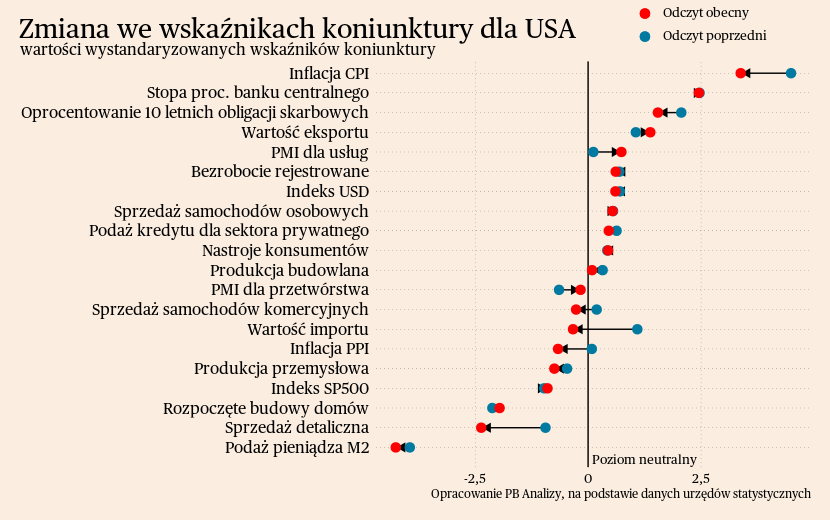

USA

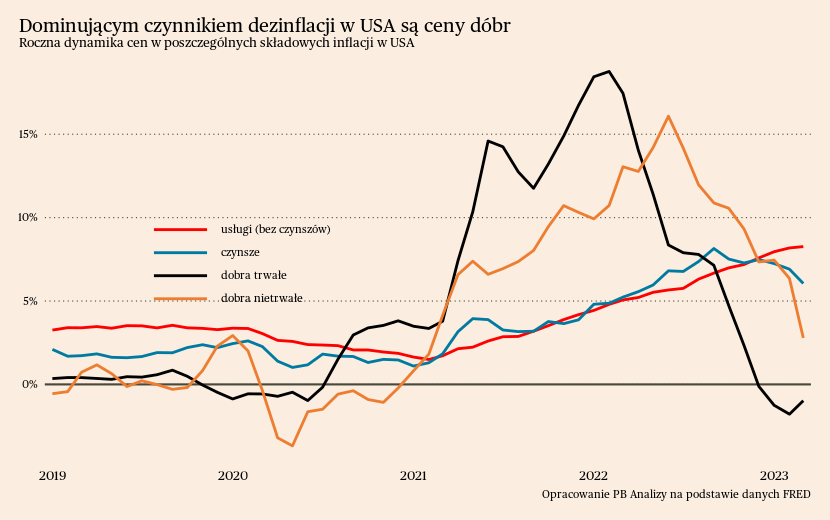

W Stanach Zjednoczonych postępuje dezinflacja. Ceny konsumentów wzrosły w marcu w USA o 5 proc. r/r. co jest najniższym wskazaniem od maja 2021 roku. Głównym źródłem słabnięcia presji cenowej jest zluzowanie napięć w łańcuchach dostaw oraz spadek cen energii, które przełożyło się na gwałtowne spowolnienie wzrostu cen dóbr. Przesunięcie popytu w kierunku usług jedynie pogłębia spadki cen towarów. Dodatkowo podwyżki stóp procentowych sprawiły, że koszty leasingu pojazdów wzrosły jeszcze bardziej, obniżając popyt na pojazdy (będące w kategorii dóbr trwałych) i ich ceny. Podwyżki stóp procentowych przełożyły się także na mniejszą liczbę nowych kredytów, dlatego od dłuższego czasu ceny nieruchomości w USA pozostają w stagnacji lub lekko spadają. To przekłada się na spadek cen czynszów.

Dezinflację widać również w indeksie cen producentów, gdzie za lwią część spadku dynamiki cen odpowiadają ceny energii oraz lepsze warunki podażowe. W marcu ceny producentów spadły o 1,15 proc. w porównaniu z rokiem poprzednim, podczas gdy w lutym notowany był jeszcze wzrost cen o 2,4 proc. r/r. Największy wkład w spadek mają ceny energii. Istotne są również ceny surowców nie-energetycznych, których poziom również się obniża.

Trend dezinflacji w USA jest wyraźny, choć na razie napędzają go głównie czynniki podażowe. Nie oznacza to, że walka Fedu z inflacją jest zakończona, gdyż krajowy rynek pracy jest rozgrzany, a popyt przesuwa się do usług, które są w znacznie większym stopniu zależne od kosztów wynagrodzeń.

(podsumowanie wskaźników makro dla Polski znajduje się poniżej, na Wykresie 3.).

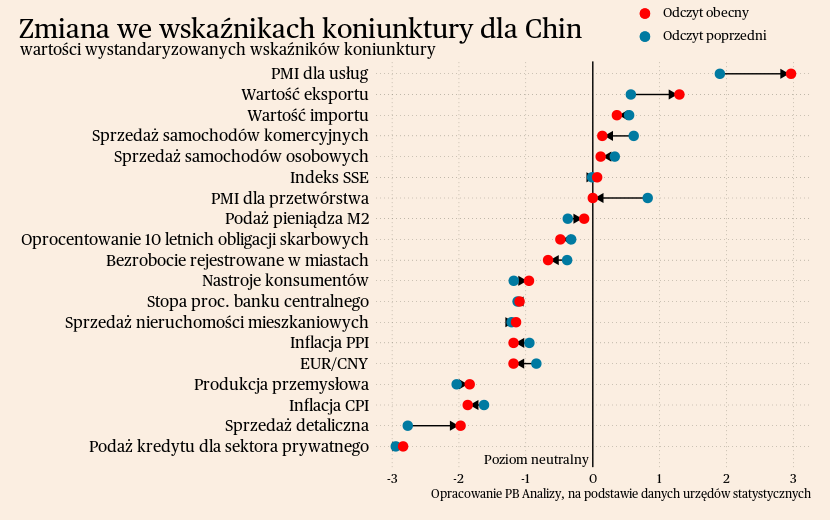

Chiny

W Państwie Środka również widać spowolnienie inflacji. Indeks cen konsumenckich wzrósł w marcu jedynie o 0,7 proc. w porównaniu z rokiem poprzednim, co jest wartością wyraźnie poniżej odczytu ze stycznia, gdy inflacja wynosiła 2,1 proc. rok do roku. Z kolei deflacja umacnia się w cenach producenta. Szósty miesiąc z rzędu roczna dynamika PPI miała wartość ujemną.

Spowolnienie cen w Chinach ma swoje źródło w zniesieniu restrykcji epidemicznych. Radykalnie zmniejszyły się bariery administracyjne w transporcie oraz produkcji, dlatego nie ma presji na wzrost cen ze strony trudnych warunków podażowych. Jednocześnie klienci nie rzucili się do sklepów, ponieważ nie otrzymali oni podczas pandemii hojnych programów stymulacyjnych na wzór tego, co robiły państwa zachodnie. Dodatkowo popyt przesuwa się w kierunku usług, które ze względu na wysokie bezrobocie w Chinach nie odczuwają presji ze strony wzrostu wynagrodzeń. Słaba koniunktura na Zachodzie sprawia, iż mniejszy jest popyt eksportowy, dlatego producenci muszą sprzedawać więcej na rynku krajowym i nie mogą aż tak podbić cen.

Słabość odbicia gospodarczego w Chinach przejawia się również w przeciętnych wynikach sprzedaży samochodów. Aut osobowych w marcu sprzedano o 8,2 proc. więcej niż przed rokiem, co było spadkiem względem lutego, gdy ta wartość wynosiła 11,2 proc. Z kolei samochodów komercyjnych w marcu sprzedano o 17,3 proc. więcej, ale znowu był to spadek w porównaniu do lutego, gdy roczna dynamika sprzedaży wynosiła 29,6 proc. Jak na wyjście gospodarki z lockdownu nie są to spektakularne dynamiki.

Dotychczasowe dane wskazują, że stan Chińskiej gospodarki jest coraz lepszy, ale nie jest to siła, która może przyspieszyć wyjście z kryzysu światowej gospodarki. Ma to też plusy – łatwiej będzie zwalczyć inflację (podsumowanie wskaźników makro dla Polski znajduje się poniżej, na Wykresie 4.).

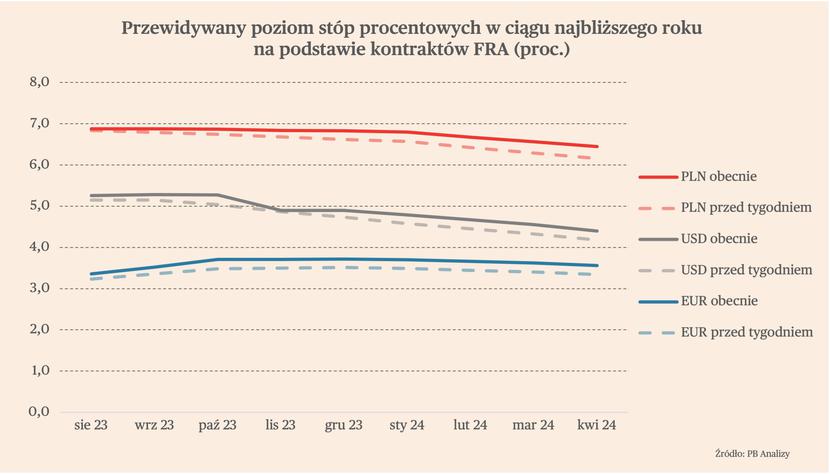

Stopy procentowe

W minionym tygodniu nastąpił wzrost oczekiwań rynków co do przebiegu ścieżki stóp procentowych, zarówno w USA, jak i w strefie euro oraz w Polsce. Taka zmiana to reakcja na fakt, że mini-kryzys bankowy stopniowo przygasa, a jednocześnie największe gospodarki mimo spowolnienia nie wpadają w recesję.

Największa zmiana nastąpiła w strefie euro. Wycena przyszłych stóp w oparciu o kontrakty terminowe FRA wskazuje, że stopa depozytowa dojdzie do 3,75 proc. wobec 3 proc. obecnie. Jeszcze przed tygodniem rynek wyceniał podwyżkę do poziomu 3,50 proc. Jest to efekt wypowiedzi kilku członków Rady Prezesów EBC – wszyscy wskazywali, że konieczne są dalsze podwyżki stóp, a strefie euro grozi zakorzenienie inflacji.

Z kolei rynkowe przewidywania przyszłych stóp w USA pokazują, że stopa dojdzie do poziomu 5-5,25 proc. wobec 4,75-5 proc. obecnie. Według odczytów z narzędzia CME FedWatch Tool (wyceniających przyszłe stopy na podstawie 30-dniowych kontraktów terminowych), prawdopodobieństwo podwyżki o 25 pb. na najbliższym posiedzeniu Fed na początku maja wynosi 70 proc. Za podwyżką przemawiają dobra koniunktura. Rynek przewiduje, że będzie to ostatnia podwyżka, a pod koniec 2023 r. można liczyć na pierwsze obniżki kosztu pieniądza.

W Polsce rynek już nie spodziewa się obniżek stóp w 2023 r. To duża zmiana do sytuacji sprzed miesiąca, kiedy kontrakty wyceniały dwa cięcia już w tym roku. Obecnie w perspektywie najbliższego roku rynek kontraktów terminowych wycenia tylko jedną obniżkę stopy referencyjnej, o 25 pb., do 6,50 proc.

(podsumowanie oczekiwanej ścieżki stóp znajduje się poniżej, na Wykresie 5.).

Waluty

W ostatnich dniach euro nadal umacniało się wobec dolara, w końcówce tygodnia kurs EUR/USD przebił poziom 1,10, po raz pierwszy od marca 2022 r. To pociągnęło za sobą umocnienie efektywnego kursu walut CEE. Zyskały przede wszystkim czeska korona oraz węgierski forint, a w mniejszym stopniu także złoty. Wynika to z faktu, że czeski bank centralny nie wyklucza kolejnych podwyżek stóp, a ponadto prowadzi interwencje na rynku walutowym. Z kolei podwyżki stóp na Węgrzech w zeszłym roku były ogromne, stopa referencyjna wynosi tam obecnie 13 proc.

Warto zwrócić także uwagę, że od początku marca ma miejsce kolejna fala umacniania się walut CEE, w przeciwieństwie do innych rynków wschodzących, których walut lekko się osłabiają.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.

Wykres 5.

Wykres 6.