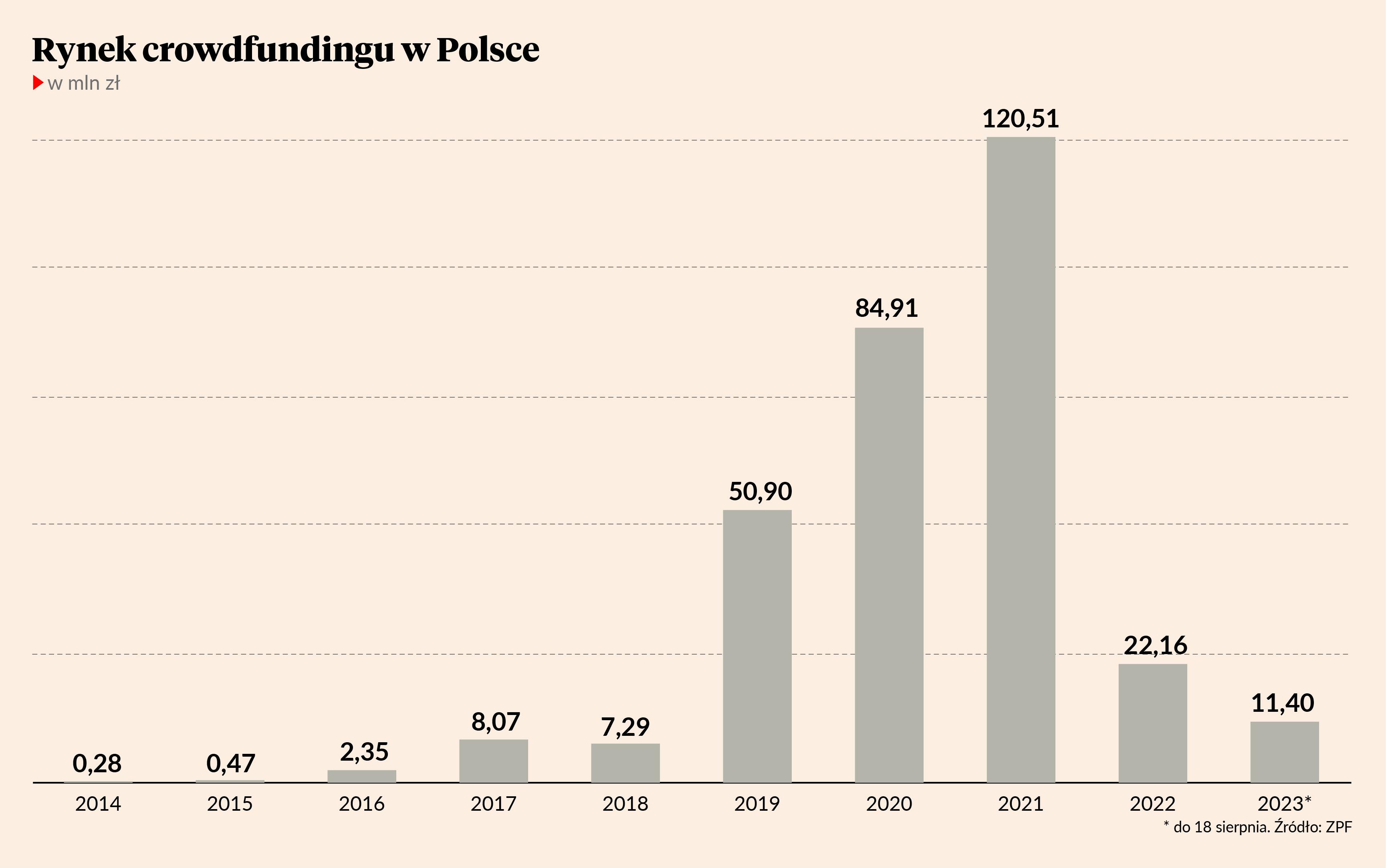

Polski rynek crowdfundingu udziałowego cofnął się do okresu sprzed 2019 r., gdy zebranie od drobnych inwestorów choćby 1 mln zł było dużym sukcesem. Przekonała się o tym spółka 4Mosa, właściciel salonów optycznych i sklepu internetowego pod marką Muscat.

Z prowadzonej od 3 października do 3 listopada emisji na platformie Crowdway chciała zebrać 2 mln zł w zamian za 9,09 proc. akcji, wyceniając się (pre-money) na 20 mln zł. Skończyło się na ok. 90 tys. zł od ponad 50 inwestorów, a próg powodzenia to 200 tys. zł.

Trudne otoczenie czy za duże zadłużenie?

Niewystarczające zainteresowanie inwestorów firma uzasadnia trudną sytuacją na rynku kapitałowym.

– Od dłuższego czasu spółki nie zbierają finansowania społecznościowego, ze świeczką szukać udanych debiutów giełdowych, a niektóre IPO [pierwsza oferta publiczna – red.] są zawieszane – tłumaczy Dawid Winter, współzałożyciel Muscata.

Natomiast z informacji PB wynika, że co najmniej jeden z potencjalnych inwestorów zrezygnował, gdy dokładniej przyjrzał się finansom spółki i zwrócił uwagę m.in. na „potężne zadłużenie”.

– Na szybko wyliczony wskaźnik rotacji zobowiązań handlowych wynosi ok. 100 dni. To nie budziłoby wątpliwości w dużych firmach dyktujących warunki handlowe lub wspierających się innymi instrumentami finansowymi, jednak 4Mosa sama wskazuje w dokumencie ofertowym, że jest to problem. Większą tzw. czerwoną flagą jest jednak, w mojej ocenie, ujemny poziom kapitałów własnych na koniec półrocza, w wysokości -5,25 mln zł. Wynika to przede wszystkim z dużej, niepokrytej straty netto z ubiegłych lat – 6,2 mln zł – oraz wysokiego poziomu zobowiązań [10,25 mln zł przy 5 mln zł sumy aktywów – red.] – mówi jeden z doświadczonych dyrektorów finansowych, pragnący zachować anonimowość.

– Nie mieliśmy sygnałów od inwestorów, aby to było przeszkodą. Jasno komunikujemy historyczne wyniki, a w tym roku osiągniemy najwyższy w historii zysk EBITDA, szacunkowo między 750 tys. zł a 1 mln zł [wobec 366 tys. zł straty w 2022 r. – red.] – informuje Dawid Winter.

Wyjaśnia, że poziom zadłużenia wynika z braku rentowności w ostatnich latach przy braku finansowania, a jedną z największych pozycji w strukturze zobowiązań są pożyczki – od osób związanych ze spółką oraz indywidualnego pożyczkodawcy.

Nowe salony Muscata i tak powstaną

Mimo fiaska emisji Muscat nie obawia się przyszłości. Jej głównym celem, który miał pochłonąć 1 mln zł, było powiększenie sieci salonów z 13 do 15. Firma zamierza go zrealizować z pomocą partnera finansowego. Zapewnia, że umowa na korzystnych warunkach jest uzgadniana.

– Celem zarządu jest zwiększanie przychodów przy utrzymaniu reżimu kosztowego i poprawie rentowności. Ponadto jesteśmy na końcowym etapie uruchomienia nowej odsłony marki własnej soczewek kontaktowych z firmą Future Medical Lab [prowadzoną m.in. przez Jacka Szkólskiego i Pawła Grędysę, twórców Twoich Soczewek – red.]. Emisja crowdfundingowa wywołała szum mediowy wokół naszej marki oraz przyniosła kilka solidnych kontaktów biznesowych – mówi Dawid Winter.

Przychody Muscata mają wzrosnąć w tym roku z 20,9 do 23,2 mln zł. Natomiast na 2025 r. prognozował on w dokumencie ofertowym (w przypadku pełnego sukcesu emisji) 32,8 mln zł sprzedaży i 1,4 mln zł zysku EBITDA.