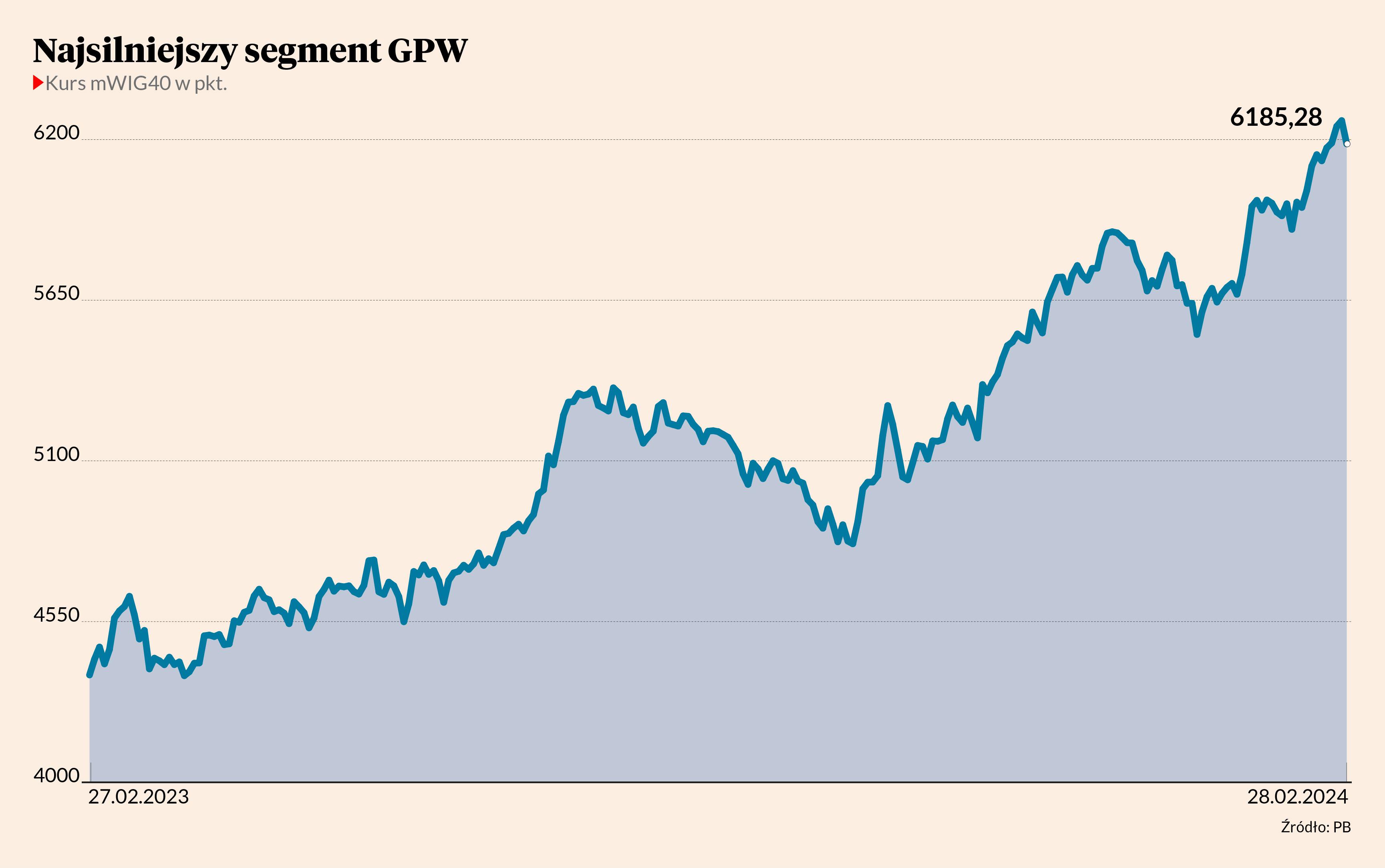

O 1,9 proc spadła 28 lutego 2024 r. wartość indeksu WIG20. Średnie spółki spadły tego dnia tylko o 1,1 proc., a sWIG80 – 1,3 proc. Sytuacja z przedostatniego dnia lutego wpisuje się to w trend widoczny już od miesięcy. mWIG40 jest najsilniejszym z głównych benchmarków warszawskiej giełdy.

Jeśli nie liczyć ostatniej sesji, w ciągu ostatnich 12 miesięcy mWIG40 wzrósł o 44 proc., podczas gdy WIG20 tylko o 36 proc., a sWIG80 – o 24 proc. Sytuacja wygląda podobnie, gdy spojrzeć na nią z perspektywy lat kalendarzowych. W 2023 r. barometr koniunktury średnich spółek wzrósł o 39 proc., podczas gdy jego odpowiedniki obejmujące spółki duże i małe o 31 proc. Tylko od początku 2024 r. mWIG40 zdołał już wzrosnąć o ponad 7 proc., podczas gdy dwa pozostałe indeksy ponad 4 proc. Nie są to ogromne różnice, niemniej jednak zauważalne. Co więcej, wśród spółek na tyle płynnych, by choćby niektórymi z nich interesował się zagraniczny kapitał, mWIG40 ma zdecydowanie lepsze perspektywy wynikające z analizy technicznej niż WIG20. Widać to zresztą gołym okiem. Tylko w lutym 2024 r. notowania indeksu mWIG40 dziewięciokrotnie ustanawiały rekordy wszech czasów licząc w cenach zamknięcia.

- Z perspektywy analizy technicznej trend wzrostowy wyraźniejszy jest na mWIG40 niż WIG20. Świadczy o tym choćby fakt, że indeks średnich spółek nie ma żadnego poziomu oporu, a WIG20 ma problem z pokonaniem szczytu z 2021 r. Trzeba też pamiętać, że WIG20 będzie miał problemy z dalszym wzrostem, bo niedługo od kursów banków będą odcinane dywidendy – mówi Marcin Kiepas, analityk firmy Tickmill.

Dywidendy płacą jednak nie tylko banki, a każdy z indeksów dzielących spółki z GPW na duże, średnie i małe jest indeksem cenowym. Nie uwzględnia więc dywidend, a jedynie bieżące kursy poszczególnych spółek.

- Ale w przypadku banków dywidendy zapowiadają się na naprawdę sute – podkreśla Marcin Kiepas, nawiązując do tego że sektor bankowy waży w indeksie WIG20 aż 36,6 proc., a w indeksie mWIG40 o 12,9 pkt proc. mniej.

Struktura indeksu robi swoje

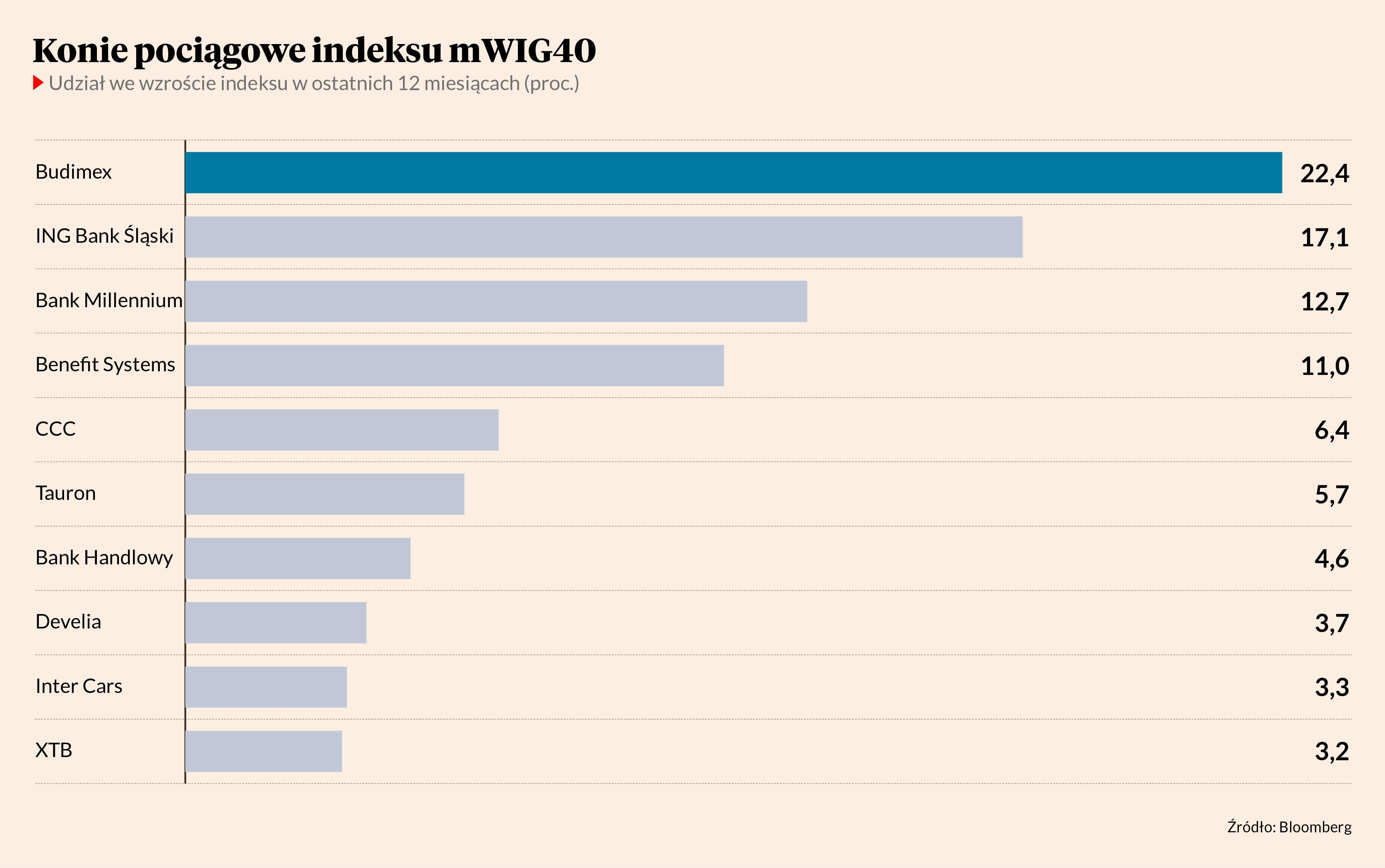

Mające teraz sprzyjać indeksowi średnich spółek mniejsze obciążenie bankami, powinno jednak premiować WIG20. Przynajmniej jeśli banki z tego indeksu zachowywałyby się podobnie do tych z jego bezpośredniego zaplecza. ING Bank Śląski, Bank Millennium oraz Bank Handlowy odpowiadają bowiem za 34 proc. wzrostu indeksu mWIG40 z ostatnich 12 miesiącach. W samym 2024 r. za aż 46 proc.

- Gdyby było tak, że najwyższa stopa zwrotu dotyczy indeksu sWIG80, trochę niższa mWIG40, a najniższa WIG20, to można by to tłumaczyć tym, że im mniejsza kapitalizacja poszczególnych spółek tym większa zmienność ich kursów – zarówno w górę, jak i w dół. Ponieważ tak nie jest, kluczem do wyjaśnienia siły indeksu mWIG40 jest jego struktura branżowa. To jednak tylko hipoteza – zaznacza Wojciech Białek, analityk Oanda TMS Brokers.

- Analizując siłę indeksu mWIG40 szedłbym tropem optymalnego składu sektorowego – wtóruje mu Michał Krajczewski, kierownik zespołu doradztwa inwestycyjnego w biurze maklerskim BNP Paribas Bank Polska.

Zaznacza, że niewielkie znaczenie dla indeksu średnich spółek mają podmioty kontrolowane przez skarb państwa, a przynajmniej częściowo na mWIG40 składają się duże i płynne spółki. Możliwe więc, że płynął do nich również kapitał zagraniczny, który co do zasady wybiera największe podmioty na warszawskiej giełdzie.

- mWIG40 to połączenie płynnych, a nawet bardzo płynnych spółek z niewielkim udziałem skarbu państwa, który może mieć różne podejście do wartości spółek – potwierdza Sobiesław Kozłowski, dyrektor departamentu doradztwa inwestycyjnego Noble Securities.

W kwestii struktury branżowej indeksu mWIG40, Michał Krajczewski zaznacza, że podobnie jak WIG20, ma on duży udział banków i spółek nastawionych na typowy popyt konsumencki, ale obejmuje jednak również branże, których wśród największych spółek nie widać. Specjalista z BNP Paribas wymienia Budimex, który przy najbliższej korekcie składów indeksów trafi prawdopodobnie do grona blue chipów. Na razie odpowiada jednak za 22 proc. wzrostu mWIG40 w ostatnich 12 miesiącach, ważąc obecnie w indeksie 11,3 proc. W ciągu ostatnich 12 miesięcy kurs Budimeksu wzrósł około 160 proc., znacznie przekraczając już najbardziej optymistyczne wyceny analityków.

Najpoważniejszymi kandydatami do ruchu przeciwnego do Budimeksu są Asseco Poland lub Cyfrowy Polsat. Ich kursy są na minusie w perspektywie ostatnich 12 miesięcy.

- Do WIG20 spółki wchodzą często po bardzo dobrym okresie, a wypadają z niego po słabym – uczula Michał Krajczewski.

- Spółki, które wypadają z indeksu WIG20 zachowują się potem lepiej niż ten indeks, a te, które do niego wchodzą gorzej, bo inwestorzy rozgrywają awans wcześniej – potwierdza Sobiesław Kozłowski.

Z tymi opiniami współgrają notowania CCC. W ciągu ostatnich 12 miesięcy akcje spółki podrożały około 120 proc. Tyle że jeszcze do 17 marca 2023 r. CCC było jednym z blue chipów, a kurs znajdował się w trendzie bocznym po dużych spadkach z początku 2022 r. Niespełna dwa miesiące po degradacji do mWIG40 akcje były już 40 proc. wyżej niż w momencie opuszczania WIG20 i zarazem najwyżej od roku. Mimo niespełna rocznej historii wśród średnich spółek stanowią zaś jeden z pięciu najmocniejszych komponentów mWIG40.

Beneficjenci wzrostu PKB

Co do perspektyw średnich spółek ogólnego optymizmu nie brakuje.

- To grupa fundamentalnie zdrowa. Zakładając poprawę koniunktury gospodarczej w 2024 r. i cały czas atrakcyjne wyceny, nic złego z indeksem mWIG40 nie powinno się dziać. Co najwyżej znaczniejsze napływy kapitału zagranicznego mogą przyczynić się do wzrostu WIG20 – twierdzi Michał Krajczewski.

- Generalnie średnie i małe spółki powinny sobie w najbliższych kwartałach radzić lepiej niż duże, bo są bardziej czułe na wahania koniunktury gospodarczej. Prognozy na lata 2024 i 2025 zakładają około 3-procentowy wzrost polskiego PKB. Spółki małe i średnie powinny więc notować większa dynamikę zysków – dodaje Marcin Kiepas.

- Zakładając, że prognozy odnośnie wzrostu gospodarczego w Polsce zaczną się materializować i odblokowane zostaną środki z KPO, ważąc szanse i ryzyka powiedziałbym, że mWIG40 ma lepszy bilans niż WIG20 – wtóruje im Sobiesław Kozłowski.

Przyznaje jednak, że nie wszystko sprzyja temu segmentowi. Za niekorzystne dla średnich spółek uważa dłuższe oczekiwanie na obniżki stop procentowych NBP.

- Gdyby cykl obniżek stóp procentowych był kontynuowany, byłoby to korzystne dla małych i średnich spółek pod względem napływu rodzimego kapitału na giełdę, a z drugiej strony stwarzałoby szanse na poprawę wyników finansowych spółek – wyjaśnia Sobiesław Kozłowski.