Pandemia Covid-19 nie okazała się dla warszawskiej giełdy pocałunkiem śmierci, a wręcz przeciwnie – tchnęła w nią nowe życie. Biura maklerskie przeżyły szturm nowych chętnych do inwestowania na giełdzie, uaktywnili się także ci, którzy ze swoimi rachunkami niewiele robili. Obroty wzrosły do dawno niewidzianych poziomów. Pojawili się również nowi emitenci. Od koronawirusowego krachu w marcu 2020 r. do dziś doszło na rynku głównym do 20 debiutów połączonych ze sprzedażą nowych lub istniejących akcji. Pięć z tych ofert miało wartość przekraczającą miliard złotych.

Jeśli jednak spojrzeć na pandemiczne debiuty z perspektywy stopy zwrotu dla nabywców akcji, to sytuacja wygląda nieszczególnie. Gdyby w każdej z ofert publicznych kupować akcje za taką samą kwotę, to trzymając taki pakiet do dziś poniosłoby się 10,8 proc. straty.

Biorąc pod uwagę wartość ofert publicznych poszczególnych spółek, licząc po cenach zamknięcia z 27 stycznia 2022 r. nowi inwestorzy mogliby kupić te same akcje 2,45 mld zł taniej. Zamiast 18,78 mld zł jakie zapłacili, mogliby wyłożyć 16,33 mld zł.

Wiara szybko uszła

Ostatnie tygodnie są trudne dla giełd. Można więc powiedzieć, że gdyby ten rachunek przeprowadzić w innym momencie, wynik byłby inny. Warto jednak zwrócić uwagę, że spośród pięciu spółek, które debiutowały na rynku głównym w listopadzie i grudniu 2021 r. wszystkie są już poniżej ceny emisyjnej. Poltreg - debiutował 23 listopada 2021 r. - zdążył się przecenić o 20,3 proc.

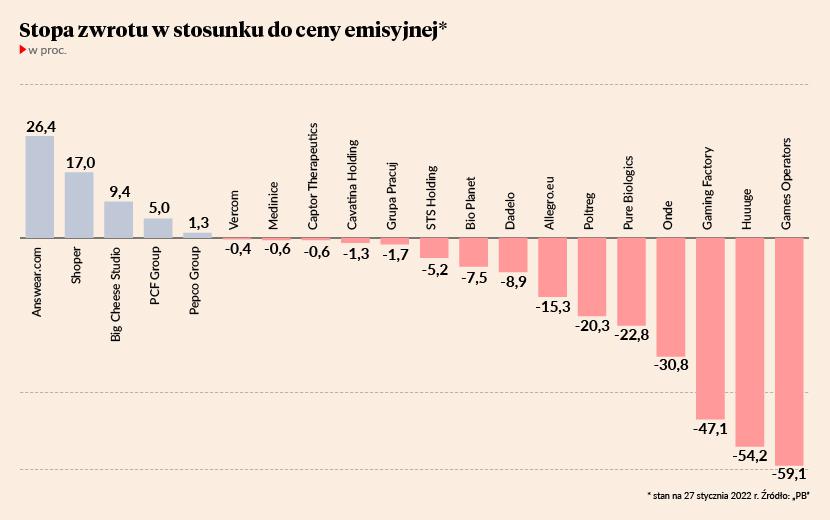

Zmienność wyceny jest nieodłączną cechą notowań giełdowych, a z tak krótkiego okresu obecności na giełdzie nie da się wyciągnąć żadnych głębszych wniosków. Akcje trzech listopadowo-grudniowych debiutantów spadły jednak poniżej ceny emisyjnej już pierwszego dnia notowań, a czwartego – drugiego dnia. Innymi słowy, inwestorzy uznali, że akcje tych spółek nie są warte pieniędzy, które zapłacili za nie zaledwie kilka dni wcześniej. A przecież na listopadowo-grudniowe debiuty złożyły się ponad miliardowe IPO Grupy Pracuj i STS Holdingu (spadkowi poniżej ceny emisyjnej opierał się najdłużej).

Zresztą gdyby pominąć debiuty z listopada i grudnia 2021 r. bilans pandemicznych nowicjuszy z GPW jest jeszcze gorszy. Średnia stopa zwrotu ze strategii “kup akcje w ofercie publicznej i trzymaj” wynosi nie minus 10,8 proc., ale minus 12,7 proc. A kalendarz debiutów ułożył się akurat tak, że te minus 12,7 proc. dotyczy 15 spółek notowanych co najmniej pół roku. Trudno więc mówić o przypadku. Zresztą w stosunku do ceny z oferty publicznej pięć z nich jest już przecenionych o 20 proc. lub więcej. Przecena trzech oscyluje w okolicach 50 proc. Ta trójka to wyłącznie producenci gier.

Gdyby w każdej z ofert publicznych kupować akcje za taką samą kwotę, to trzymając taki pakiet do dziś poniosłoby się 10,8 proc. straty.

Wśród spółek przecenionych o 50 proc. jest Huuuge, która przeprowadziła IPO o wartości 1,67 mld zł. Notowania spadły poniżej ceny z oferty już w dniu debiutu, a obecnie te same akcje można by kupić 902 mln zł taniej. I o ile miesiącami utrzymywały się mniej więcej 20 proc. poniżej ceny emisyjnej, to od końca września 2021 r. są w regularnym trendzie spadkowym.

Patrząc z dzisiejszej perspektywy największej nadpłaty dokonali jednak ci, którzy wzięli udział w IPO Allegro. Te same akcje mogliby dziś kupić o 1,4 mld zł taniej. To co wygląda fatalnie w liczbach bezwzględnych, proporcjonalnie nie jest jednak aż tak złe. Strategia “kup i trzymaj” oznaczałaby tylko 15-procentową stratę. IPO Allegro było po prostu gigantyczne. Jego wartość wyniosła 9,2 mld zł. Zresztą akcje platformy e-commerce zeszły poniżej ceny z oferty dopiero na początku listopada 2021 r., a więc ponad rok po debiucie na GPW.

Zwyżki nie dorównują spadkom

Faktem pozostaje jednak to, że wśród pandemicznych debiutantów z warszawskiej giełdy brak spółek o dodatnich stopach zwrotu równie spektakularnych do tych najbardziej ujemnych. Zresztą w przypadku gamingowego PCF Group aktualna cena, bliska tej z oferty publicznej, jest akurat całkiem wysoka w porównaniu do notowań z okresu sierpień-listopad 2021 r.

Pozytywnie wyróżniają się tylko Answear.com i Shoper. To dwaj pandemiczni debiutanci, w przypadku których strategia “kup akcje w IPO i trzymaj” przyniosłaby do 27 stycznia 2022 r. ponad 10-procentową stopę zwrotu. Na akcjach Answear.com dało się w ciągu roku zarobić 26,4 proc., Shoper w pół roku podrożał o 17 proc. (debiutował później). Oznacza to, że akcje obu spółek sprzedawane w IPO są łącznie warte 83 mln zł więcej niż w trakcie ofert publicznych. Nie były to więc szczególnie duże oferty. Wartość IPO Shopera wyniosła 363 mln zł, a Answer.com 81 mln zł.

Profil Answear.com i Shopera sugeruje, że kluczem do sukcesu inwestora zainteresowanego kupnem akcji w pandemicznym IPO - ale z myślą o dłuższym horyzoncie czasowym - byłby udział w stosunkowo niewielkiej ofercie związanej z handlem w internecie. To jednak zbytnie uproszczenie. Na rowerowym Dadelo przejechałby się tak samo, jak na Allegro.

Na pewno elementarna wiedza z zakresu wyceny firm przydaje się przy podejmowaniu decyzji o udziale w IPO. Prognozowanie przyszłości jest jednak trudne i nie ma jednej właściwej metody wyceny. Większość inwestorów indywidualnych nie potrafi zresztą dokonać profesjonalnej wyceny, gdyż na co dzień zajmuje się czymś innym. Warto jednak zwracać uwagę jaka jest moda na daną branżę. Jeżeli zauważalna jest moda na IPO spółek z jakiegoś sektora, to w długim terminie lepiej się wyjdzie na nie kupowaniu akcji niż pędzeniu za tłumem. Może parę okazji przemknie koło nosa, ale paru dużych wpadek też się uniknie. Należy też zastanawiać się nad perspektywami danej branży. Część firm wchodzi na giełdę, by ich dotychczasowi akcjonariusze spieniężyli swoje akcje, a część, żeby się rozwinąć. Wydaje się, że inwestorowi indywidualnemu jest przy tym stosunkowo łatwo wyczuć czy spółka reprezentuje branżę wschodzącą, czy schodzącą. Dobrym pomysłem jest też sprawdzenie jak duże były redukcje zapisów w ostatnich IPO. Historia pokazuje, że w debiutach poprzedzanych przez ciąg dużych redukcji nie ma zysków w pierwszej fazie obecności spółek na giełdzie - nawet do roku. Gdy redukcje są mniejsze, w średnim terminie daje się osiągnąć większe zyski.

Dobra koniunktura na rynku akcji – taka jak była w 2021 r. - nie sprzyja ustalaniu cen w pierwszych ofertach publicznych na rozsądnych poziomach. Ceny są z reguły zawyżane. Później następuje dostosowanie wycen do rzeczywistej wartości spółek. Wśród debiutantów z ostatnich miesięcy wielu reprezentowało sektory gamingowy, technologiczny i biotechnologiczny. W nich wyjątkowo trudno jest oszacować wartość spółki i kiedy na giełdzie panuje dobry nastrój, to inwestorzy przeszacowują prawdopodobieństwo realizacji pozytywnych scenariuszy. Dotyczy to w takim samym stopniu inwestorów indywidualnych, jak i instytucjonalnych. Natomiast poza Huuuge’em w emisjach najbardziej przecenionych debiutantów inwestorzy instytucjonalni nie odgrywali znaczącej roli. Odpowiadali za powodzenie dużych IPO, a po obecnych notowaniach widać, że ceny w większości z nich zostały ustalone dość prawidłowo. Te spółki kosztują mniej więcej tyle ile wynosiły ceny emisyjne. Allegro dopiero obecnie jest na minusie. Debiut miało spektakularny i przez pierwsze dwanaście miesięcy utrzymywało się powyżej ceny emisyjnej.