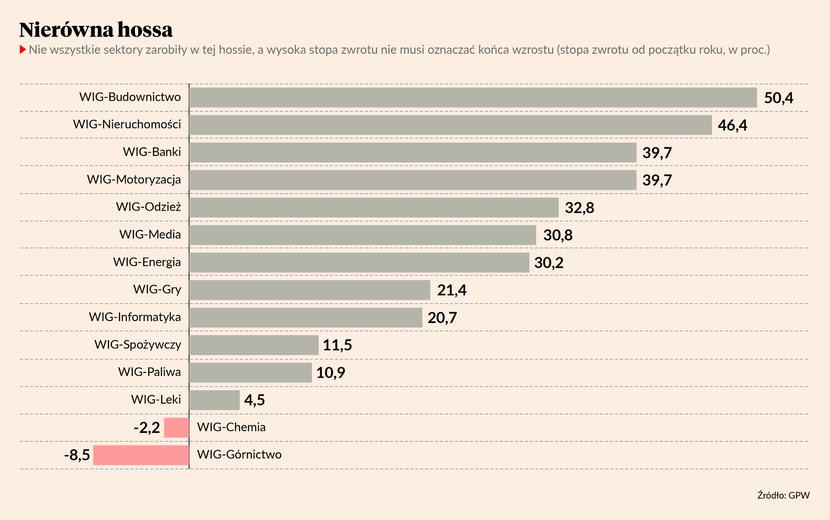

W tym roku jednym z trzech najlepszych sektorów na GPW są banki, które według wielu ludzi z rynku wciąż mają potencjał wzrostu.

– Banki są motorem napędowym WIG20. Wyceny na tle historycznych średnich są atrakcyjne i naszym zdaniem jest potencjał na jeszcze kilkadziesiąt procent zwyżki – mówi Sebastian Buczek, prezes Quercus TFI.

Bardzo dobre wyniki banków to zasługa wysokich stóp procentowych, jednak te wkrótce zapewne zaczną spadać – rynek wycenia nawet trzy obniżki jeszcze w tym roku. Nie oznacza to jednak, że zyski sektora mocno spadną, gdyż rynek oczekuje, że koszt pieniądza nie wróci do skrajnie niskiego poziomu.

– Stopy procentowe się znormalizują, więc tak czy owak wyniki banków będą solidne. Patrzymy na rok-dwa do przodu, zakładając tę normalizację i nadal wychodzi nam, że banki są atrakcyjnie wycenione na tle historycznych wskaźników, takich jak cena/zysk, cena/wartość ksiegowa czy przyszłe dywidendy, których w ostatnich latach za dużo nie było, bo trzeba było się uporać z różnymi problemami, w tym kredytami frankowymi – mówi Sebastian Buczek.

Skorzystają na niższych stopach

Na GPW nie brakuje jednak spółek, które skorzystają na spadających stopach procentowych, a rynek wycenia obniżkę nawet o 300 pkt baz. w horyzoncie dwóch lat.

– Z jednej strony skorzystają na tym spółki mocno zadłużone, a z drugiej takie, gdzie popyt rośnie wraz ze spadkiem stóp procentowych. Oba kryteria spełniają deweloperzy - zarówno mieszkaniowi, jak i komercyjni – mówi Jakub Płotka, zarządzający funduszami w Santander TFI.

Ci pierwsi już odczuwają ożywienie rynku, które jest konsekwencją uruchomienia rządowego programu Bezpieczny kredyt 2 proc.

– Przyczyny słabości nieruchomości komercyjnych nie ustępują – koszt finansowania pozostaje wysoki, a popandemiczny trend pracy w domu wręcz rozpędza się, zwiększając pustostany w biurowcach. Nawet na Manhattanie wskaźnik pustostanów w biurowcach zbliża się do 20 proc. – mówi Jakub Liebhart, zarządzający funduszami w Eques TFI.

Mimo tego, że akcje deweloperów mocno odbiły się od dołka, to nie brakuje chętnych na ich akcje, co pokazała m.in. przeprowadzona w tym tygodniu oferta akcji Atalu o wartości 250 mln zł.

– Spółka, podobnie jak inni deweloperzy, mocno wzrosła, ale trudno powiedzieć, że te akcje już są skrajnie przewartościowane – uważa Sebastian Buczek.

– Obniżenie stóp procentowych pomoże wszystkim sektorom z dużym udziałem długu bankowego. Chociaż większość kredytów bankowych u np. deweloperów komercyjnych była zabezpieczona na wypadek wzrostu stóp procentowych, to nowe projekty będą miały niższe koszty finansowania, co sprawi, że będą bardziej atrakcyjne, a wewnętrzna stopa zwrotu będzie wyższa – mówi Jakub Liebhart.

Sytuację związaną z wysokimi kosztami finansowania dobrze wykorzystuje firma windykacyjna Kruk, która rozpycha się na europejskim rynku.

- Kruk korzysta z tego, że konkurenci są znacznie mocniej zadłużeni, stąd trudniej jest im pozyskiwać finansowanie na nowe inwestycje. Jest to ciekawy moment dla spółki i duża szansa na zajęcia mocnej pozycji na zagranicznych rynkach, gdzie Kruk jest już obecny – mówi Jakub Płotka.

Na spadku stóp procentowych mogą zyskać także spółki technologiczne, a nawet same TFI, które dzięki temu mogą liczyć na większy napływ klientów.

– Poprawiła się koniunktura i do funduszy inwestycyjnych zaczynają płynąć środki. W kolejnych miesiącach i kwartałach te środki tylko mogą być większe, bo wyniki inwestycyjne są znakomite. A sektor jakoś nie był do tej pory zauważany przez inwestorów – mówi Sebastian Buczek.

Pandemia wciąż odciska piętno

Popandemiczne ożywienie ominęło przemysł, co sprawia, że akcje wielu spółek z sektora są relatywnie tanie.

- Po kilku latach szaleństwa zakupów towarów przez konsumentów i rosnących wolumenach, przemysł słabnie na całym świecie, zdecydowanie ustępując usługom. Znajduje to przełożenie na notowania spółek i stąd nasza teza, że na GPW można znaleźć ciekawe i atrakcyjnie wycenione spółki przemysłowe, zwłaszcza biorąc pod uwagę postępujący tzw. nearshoring i rosnące prawdopodobieństwo uczestnictwa w odbudowie Ukrainy – mówi Jakub Liebhart.

- Niskie wskaźniki są nawet w dużych spółkach z udziałem skarbu państwa – jak Orlen czy spółki energetyczne, które ostatnio zwróciły na siebie uwagę za sprawą kolejnej odsłony tworzenia NABE. I to mimo tego, że WIG zrobił od października ruch z 45 tys. pkt do ponad 70 tys. pkt, co dobrze wróży dalszym notowaniom, choć po drodze mogą pojawić się korekty – mówi Sebastian Buczek.

Podtrzymujemy tezę, że w przyszłym roku powinniśmy zobaczyć nowy rekord na warszawskiej giełdzie, gdy WIG dojdzie w okolice 80 tys. pkt. Na razie bieg wydarzeń jest lepszy niż w naszym pozytywnym scenariuszu

Podobnie zadyszkę przeżywa w tej chwili e-commerce, który szybko się rozwijał w czasach pandemii, a sytuacja się skomplikowała po zniesieniu ograniczeń covidowych.

– W ramach tego sektora na GPW notowane są dobrze zarządzane podmioty z silną pozycją konkurencyjną, których wskaźniki wyceny uległy obniżeniu ze względu na trudne otoczenie. Warunki do kupna ich akcji są dobre – mówi Jakub Płotka.

Jego uwagę przykuwa także LPP, która w trudnym otoczeniu dopasowuje swoją strukturę kosztową.

- Jest to przykład skutecznie zarządzanej spółki, która systematycznie umacnia pozycję rynkową – mówi Jakub Płotka.

Polska giełda nadal niedoceniana

Gdyby doszło do pozytywnego zakończenia konfliktu na Ukrainie lub powrotu inwestorów zagranicznych na polski rynek, zamknęłaby się luka w wycenach, co sprzyjałoby głównie płynnym spółkom z WIG20 i mWIG40.

– Polska giełda nadal wyceniana jest z dużym dyskontem do rynków wschodzących - dyskonto wynosi nawet 20-30 proc. Wskaźniki C/Z w Polsce nadal są jednocyfrowe, a stopa dywidendy wielu spółek przekracza rentowność obligacji skarbowych – mówi Jakub Liebhart.

Sygnał do zmniejszenia dyskonta wysłał już Aswath Damodaran, którego wyliczenia poziomu premii za ryzyko są stosowane w modelach na całym świecie.

– Obniżył on premię za ryzyko dla Polski o prawie 0,7 pkt proc., sprowadzając ją do 6,3 proc. z 7 proc. To znacząca różnica i implikuje poprawę wycen polskich aktywów – mówi Jakub Liebhart.

- My podtrzymujemy swoją tezę, że w przyszłym roku powinniśmy zobaczyć nowy rekord na warszawskiej giełdzie, gdy WIG dojdzie w okolice 80 tys. pkt. Na razie bieg wydarzeń jest lepszy niż w naszym pozytywnym scenariuszu – mówi Sebastian Buczek.