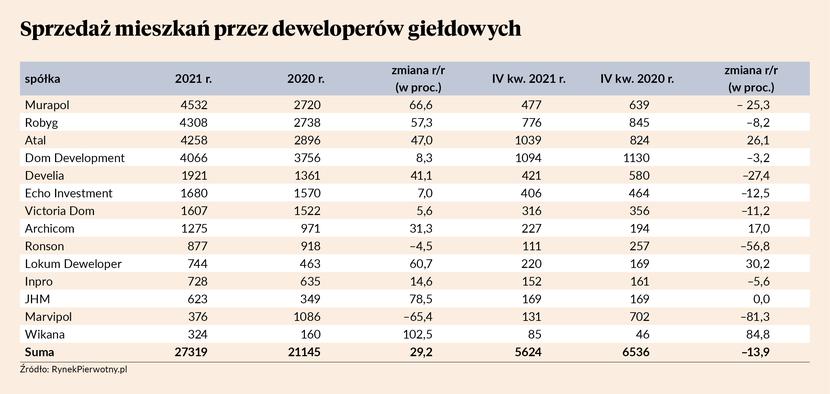

Obecni na GPW czołowi deweloperzy biją rekordy sprzedaży mieszkań. W 2021 r. Murapol zwiększył sprzedaż o ponad 66 proc., grupa Robyg o 57 proc., Atal o 47 proc., a grupa Dom Development o 8 proc.

Grupa Echo-Archicom, już we wspólnej statystyce, poprawiła sumę wyników spółek przed połączeniem o 16 proc., sprzedając blisko 4500 lokali (łącznie z 1497 lokalami na wynajem zakontraktowanymi przez Resi4Rent).

Według Eyala Keltsha, wiceprezesa Robyga, 2021 r. był bardzo udany dla całego polskiego rynku nieruchomości mieszkaniowych — popyt rósł znacznie szybciej niż w 2020 r.

— Obserwowaliśmy rosnący popyt inwestycyjny, co jest efektem zarówno zainteresowania dużych podmiotów zagranicznych, jak też zmiany aktywności inwestycyjnej Polaków, którzy przekierowywali pieniądze z lokat na inwestycje w nieruchomości — mówi Eyal Keltsh.

Według Jarosława Szanajcy, prezesa grupy Dom Development, przy tak silnym popycie wyzwaniem była podaż. Ograniczyły ją niedobór gruntów, który uniemożliwił szybką realizację inwestycji, oraz przedłużające się procedury administracyjne.

— Beneficjentem tej sytuacji były firmy takie jak Dom Development — z atrakcyjnym bankiem ziemi i zróżnicowaną ofertą, dzięki której nasza grupa osiągnęła w minionym roku rekordowy poziom sprzedaży, jednocześnie kontynuując strategię maksymalizacji marży — uważa Jarosław Szanajca.

Według Mateusza Muchy, menedżera DM Navigator, to zrozumiałe, że wyniki sprzedażowe deweloperów za mijający rok są wyraźnie lepsze w porównaniu z wynikami pandemicznego 2020 r., na których zaważył zwłaszcza drugi kwartał, kiedy doszło do załamania sprzedaży.

— Może się wydawać, że rekordowy 2021 r. to efekt odłożonego popytu z czasu pandemii. Nie podzielamy tej opinii, ponieważ nawet uśredniona roczna sprzedaż grupy największych deweloperów za lata 2020-21 jest wyższa o około 11 proc. względem 2019 r. — twierdzi Mateusz Mucha.

Jego zdaniem sama pandemia ma też wpływ na rodzaj mieszkań, których poszukują Polacy. Zmiana modelu pracy na biuro w domu napędza zainteresowanie mieszkaniami z większą liczbą pokoi, gdzie łatwiej urządzić home office.

Gorszy koniec roku

Według Mateusza Muchy na roczne wyniki sprzedaży wpłynął II kw. 2021 r., natomiast IV kw. był najsłabszy w całym roku oraz gorszy w porównaniu z IV kw. 2020 r. Deweloperzy mogą jednak zaliczyć miniony kwartał do udanych, zważywszy na niski poziom oferty, a wielu z nich kończy 2021 r. z historycznymi rekordami rocznej sprzedaży.

— Sprzedaż w IV kw. jest o tyle ciekawa, że transakcje były zawierane już po rozpoczęciu serii podwyżek stóp procentowych, a w mediach nie brakowało opinii, że ceny mieszkań są zbyt wysokie. Inną kwestią są bardzo dobre, często rekordowe, wyniki kwartalnej sprzedaży zanotowane w pierwszym półroczu zeszłego roku, które przełożyły się na stosunkowo niski poziom oferty, z którą deweloperzy wchodzili w ostatni kwartał roku. Z analizy dostępnych danych dotyczących oferty — nie wszyscy je publikują — wynika, że na koniec września była ona niższa o 6 proc. w porównaniu z czerwcem 2021 r. i aż o 20 proc. niższa niż we wrześniu 2020 r. — mówi Mateusz Mucha.

Prognozy na 2022 r.

Według Waldemara Wasiluka, wiceprezesa firmy Victoria Dom, widoczne ostatnio ochłodzenie popytu, wynikające z dużego wzrostu cen, który jest efektem wyższych kosztów generalnego wykonawstwa oraz budowy projektów na droższym banku ziemi, osłabi sprzedaż.

— Oczekujemy, że w najbliższych 2-3 kwartałach na rynku mieszkaniowym dynamika sprzedaży będzie utrzymywała się w trendzie bocznym z możliwą tendencją spadkową. Wzrost cen będzie jeszcze utrzymywał się w bieżącym roku, jednak przy malejącym wolumenie sprzedaży — podkreśla Waldemar Wasiluk.

Zdaniem Eyala Keltsha w ciągu najbliższych dwóch lat rynek nieruchomości mieszkaniowych będzie się rozwijał stabilnie. Ze względu na wymogi proceduralne i administracyjne dotyczące wprowadzania nowych inwestycji popyt nadal będzie przewyższał podaż. Jego wzrost może być stymulowany przez nabywców lokujących kapitał, jednak nadal istotną ich część będą stanowić kupujący mieszkanie na własne potrzeby.

— W bieżącym roku spodziewamy się spadku wolumenu przy rosnących cenach mieszkań w największych miastach. Rosnące stopy procentowe przełożą się na spadek popytu detalicznego. Aktywne na rynku będą fundusze najmu instytucjonalnego [PRS — red.], dla których polski rynek wciąż oferuje atrakcyjną stopę zwrotu — mówi Mateusz Mucha.

O trendzie związanym z PRS świadczy znaczny udział tego segmentu w sprzedaży części deweloperów już w 2021 r. Murapol sprzedał 4532 lokale, z czego 2809 klientom detalicznym, a 1723 do funduszu PRS, Echo Investment sprzedało 3 tys. na rynku pierwotnym, a prawie 1,5 tys. zakontraktował Resi4Rent.

Potężny wzrost sprzedaży w 2021 r. zaraportowali trzej najwięksi gracze: Murapol, Robyg i Atal. Jest to dowód na to, że im większa firma, tym lepiej sobie radzi na rynku. Stąd wniosek, że trend konsolidacji branży będzie trwał nadal. Jeśli natomiast przyjrzymy się wynikom w kolejnych ubiegłorocznych kwartałach, to dostrzeżemy wyraźną cezurę: wyniki w trzech pierwszych były świetne, po czym w czwartym nastąpiło osłabienie. Powody są różne: mało lokali w ofercie, podwyżki stóp, wzrost cen mieszkań itp. Wyniki ostatniego kwartału to prawdopodobnie pierwszy zwiastun końca sprzedażowego boomu na rynku mieszkaniowym w dotychczasowym wydaniu. Należy spodziewać się mniejszej podaży, mniejszego popytu, ale — paradoksalnie — nie mniejszych cen, bo rosną one głównie z powodów niezależnych od deweloperów, czyli przede wszystkim nieustannego wzrostu kosztów inwestycji mieszkaniowych.