Sytuacja NewConnect na tle Europy wygląda nieźle, a inne źródła pozyskiwania kapitału we wczesnych fazach rozwoju mogą być komplementarne dla alternatywnego systemu obrotu prowadzonego przez GPW - wynika z raportu „NewConnect.15 lat dynamicznego rozwoju” przygotowanego przez KMCP Consulting na zlecenie GPW.

Od 2007 r. na NewConnect zadebiutowało 661 spółek, a według stanu z 30 czerwca tego roku pozostało na nim 381 firm. 75 przeszło na rynek główny GPW (robiły to średnio po czterech latach od wejścia na małą giełdę), 58 firm zbankrutowało, a 146 zniknęło z innych powodów (fuzje, przejęcia, wykluczenia z obrotu). Według raportu 60 spółek weszło na NewConnect drogą odwrotnego przejęci, czego przykładem jest np. Ekipa Holding, która zajęła miejsce Beskidzkiego Biura Inwestycyjnego.

Rynek zdominowany jest przez drobnych inwestorów, którzy generują aż 81 proc. obrotów. Był jednak czas, że także inwestorzy instytucjonalni oraz zagraniczni mocniej interesowali się NewConnectem. W latach 2011-2017 udział instytucji w obrotach wynosił od 16 do 24 proc., a z wyjątkiem 2011 zagranica odpowiadała za 7-10 proc. obrotów. Po tym czasie udziały jednak spadły i w 2022 było to 11 proc. w przypadku instytucji i 6 proc. w przypadku zagranicy. To zwykle zbyt ryzykowny rynek i inwestorzy instytucjonalni nawet ze względów regulacyjnych nie mogą inwestować w firmy na tak wczesnym etapie rozwoju. Wzrost ich zainteresowania zbiegł się w czasie ze zwiększeniem obowiązków informacyjnych emitentów i autoryzowanych doradców, które miało miejsce w 2012 r.

Kapitalizacja spółek

Łączna kapitalizacja spółek w połowie tego roku wyniosła 15 mld zł, a rekord ustanowiono w 2020 r., gdy sięgnęła 20 mld zł. Obecnie 36 spółek ma kapitalizację powyżej 100 mln zł, a 13 powyżej 200 mln zł. Na mniej niż 10 mln zł wyceniana jest co trzecia.

Większość, bo 59 proc. spółek odnotowało wzrost kapitalizacji od debiutu – rekordzistą jest Figene Capital, który z niecałego 1 mln zł doszedł do 456 mln zł, choć to głównie zasługa przejęć finansowanych kolejnymi emisjami. Co ciekawe, spadek kapitalizacji dotyczył głównie dużych podmiotów (o wartości powyżej 25 mln zł), w przypadku których od dnia debiutu spadła ona przeciętnie o 11 proc. W przypadku średnich spółek (od 5 do 25 mln zł) wzrost wyniósł 251 proc., a w małych aż 957 proc.

Według kapitalizacji największą część rynku stanowi sektor wyrobów i usług konsumenckich. Kolejne są: finanse i ubezpieczenia (15 proc.), przedsiębiorstwa technologiczne (13 proc.) oraz ochrona zdrowia (10 proc.), której kapitalizacja wzrosła od 2019 o 90 proc., co wiąże się z pandemią koronawirusa.

Kapitalizacja spółek wzrosła średnio pięciokrotnie od dnia debiutu. Spadek zaliczyła tylko branża nieruchomości, a w branżach takich jak energia, finanse i ubezpieczenia oraz ochrona zdrowia wzrost przekroczył 32 proc.

Pozyskiwanie kapitału

Spółki pozyskały 1,9 mld zł kapitału w remach emisji związanych z debiutem na platformie, a od 2014 r. (od tego momentu są dane) kolejne 1,9 mld zł w ramach powtórnych emisji.

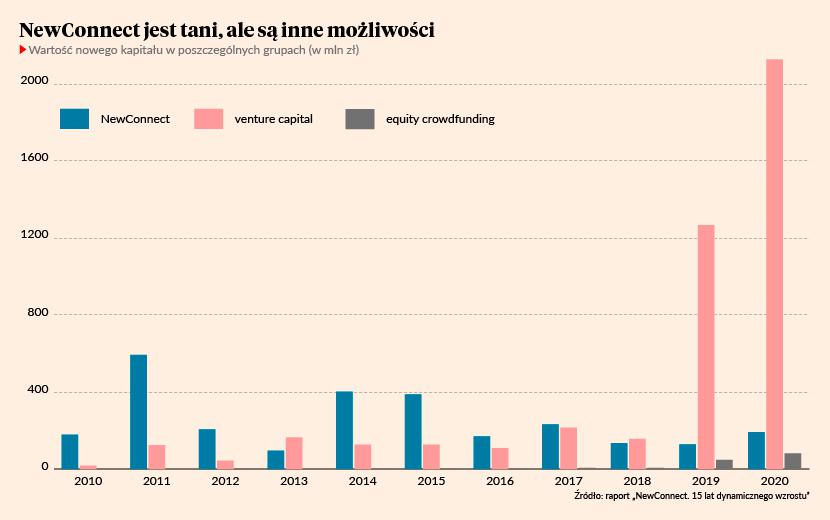

O ile przez lata NewConnect był ważnym źródłem kapitału dla firm, to w latach 2018-2020 jego rola zmalała na skutek gwałtownego rozwoju venture capital i equity crowdfundingu. Z NewConnect w tym czasie spółki pozyskiwały od 128 do 192 mln zł rocznie, tymczasem w 2019 r. fundusze venture capital zainwestowały w polskie firmy niemal 1,3 mld zł, a w 2020 r. 2,1 mld zł, podczas gdy wcześniej kwota ta rzadko przekraczała 200 mln zł. Swoje pięć minut miał także equity crowdfunding, w ramach którego firmy pozyskały w 2019 r. 48 mln zł, a rok później 81 mln zł. Nie do końca jednak należy traktować te źródła jako konkurencję, gdyż NewConnect może stać się kolejnym etapem rozwoju dla wielu firm, które pozyskały kapitał od funduszy VC czy inwestujących społecznościowo, dając szansę na wyjście z inwestycji lub na kolejną rundę finansowania. Potwierdzają to historie takich firm jak Brand24, Woodpecker, ECC Games czy Genomed. Według raportu 6 proc. firm, które korzystały z crowdfundingu, znajduje się już na NewConnect, a 24 proc. planuje debiut giełdowy.

Spośród spółek, które zadebiutowały na NewConnect, 42 proc. nie jest już notowane, a co czwarta z nich przeszła na rynek główny. W przypadku VC 49 proc. nie jest już aktywnych, a co piąta z nich została przejęta. Zdaniem autorów raportu pokazuje to wyższą efektywność rynku NewConnect w utrzymaniu dalszej aktywności przedsiębiorstw. Jednocześnie VC osiągały wyższą dynamikę przychodów, choć same przychody były przeciętnie o połowę mniejsze od spółek notowanych na NC. Przychody spółek funduszy VC rosły średniorocznie o 30 proc., spółek z NewConnect o 9 proc., a w próbie przedsiębiorstw tylko o 2 proc. Trzeba jednak pamiętać, że fundusze VC wybierają firmy na wcześniejszym etapie rozwoju, co pozwala na wyższe stopy wzrostu. Firmy, które pozostały aktywne na NC, przeciętnie zwiększyły marżę EBITDA o 8,6 pkt. proc. w 5 lat, osiągając lepszy wynik niż spółki finansowane z VC (4,7 pkt proc.), a także osiągały rentowność wcześniej.

NewConnect na tle innych ASO

Platforma GPW jest szóstym największym alternatywnym systemem obrotu w Europie. W porównaniu z innymi rynkami tego typu NewConnect wyróżnia się dużą liczbą notowanych spółek. Aż do 2019 r. wyprzedzał pod tym względem m.in. Nasdaq FN, który skupia spółki z krajów nordyckich. Między europejskimi ASO są jednak duże różnice w kapitalizacji. Londyński AIM ma kapitalizację 122 mld EUR przy 833 spółkach, Nasdaq FN ma 47 mld EUR przy 530 spółkach, NewConnect 3 mld EUR przy 381 spółkach, a dwie młodsze platformy z Czech i Węgier (Xtend i START) po 0,9 i 0,3 mld EUR przy 10 spółkach. To pokazuje, że kapitalizacje spółek w Polsce są średnio ponad dziesięć razy mniejsze niż za granicą.

Z raportu wynika, że płynność na NewConnect liczona wartością transakcji w stosunku do kapitalizacji jest na podobnym poziomie, co w AIM (25 wobec 22 proc.), natomiast znacznie wyższa była na Nasdaq FN – 83 proc. Gorzej NewConnect wypada pod względem free floatu, który w Warszawie wynosi przeciętnie ok. 32 proc., podczas gdy zachodnie rynki miały go na poziomie 58-61 proc. Słabiej wypada też kapitalizacja względem PKB – NewConnect to zaledwie 0,65 proc. polskiej gospodarki, a w przypadku AIM i Nasdaq FN te odsetki wynoszą 4,44 i 3,95 proc. Jednocześnie w porównaniu z innymi rynkami NewConnect wypada tanio – ma najniższy, wynoszący 0,6 proc. w stosunku do emisji, koszt debiutu wśród pięciu platform.

Autorzy raportu mają cztery rekomendacje dla GPW. Po pierwsze sugerują większą współpracę z funduszami VC oraz platformami crowdfundingowymi, aby wykorzystywać komplementarność tych rozwiązań. Po drugie sugerują lepsze komunikowanie niskich kosztów debiutu. Po trzecie ułatwienie publikowania informacji przez spółki w języku angielskim, aby przyciągnąć zagranicznych inwestorów. Po czwarte należy ujednolicić raportowanie pozafinansowe związane m.in. z dobrymi praktykami w ramach ESG.