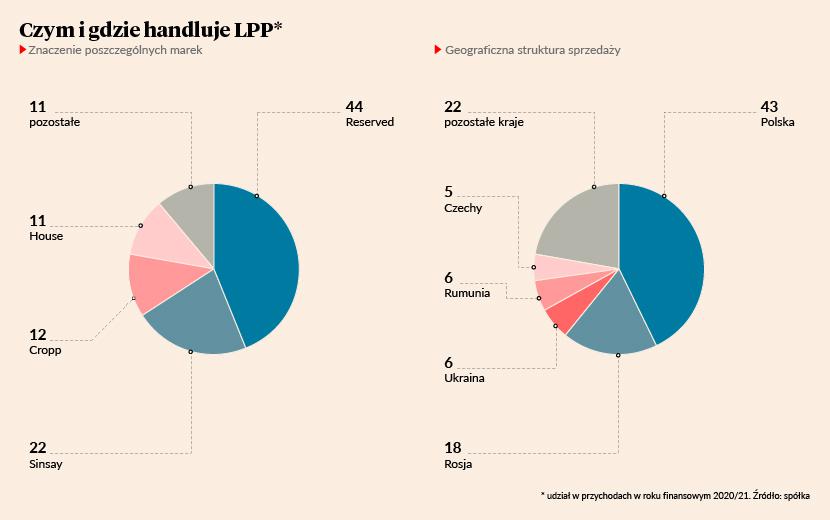

Jeszcze pod koniec marca 2021 r. kurs LPP z trudem przekraczał 8 tys. zł. Jednak wystarczył miesiąc i właściciel takich marek odzieżowych, jak Reserved, Sinsay, Cropp, House i Mohito był o 40 proc. droższy. Notowaniom na pewno sprzyjały nadzieje, a potem informacje, o znoszeniu lockdownów, ale warto zauważyć, że z historycznego punktu widzenia kurs LPP już w marcu nie był nisko. 11 maja 2021 r. notowania zamknęły się zaś na poziomie 11,3 tys. zł za akcję, co było rekordem wszech czasów.

Impulsem do ustanowienia nowego rekordu zamknięcia była publikacja wstępnych wyników za pierwszy kwartał roku finansowego 2021/2022 (od lutego do kwietnia roku kalendarzowego 2021).

- Spółka zaprezentowała bardzo wysoką marżę brutto na sprzedaży, najwyższą w historii pierwszych kwartałów. Co prawda może być to trochę mylące, bo obecny pierwszy kwartał roku finansowego układa się w kalendarzu trochę inaczej niż wtedy, gdy rok finansowy odpowiadał kalendarzowemu, ale mimo wszystko marża w wysokości 55,7 proc. jest bardzo dobrą marżą, nie tylko w kontekście początku roku. Do tego sprzedaż w internecie była wyższa niż w czwartym kwartale, co raczej nie jest normą, a sprzedaż w sklepach stacjonarnych wróciła na dobrą sprawę do poziomów przedpandemicznych – ocenia Łukasz Wachełko, szef działu analiz Wood & Company.

- Na pewno wyniki pokazały, że spółka jest silna i kolekcja wiosna-lato dosyć dobrze się sprzedaje. Spółka dobrze sobie poradziła w okresie, w którym obowiązywały jeszcze lockdowny, a inwestorzy grali prawdopodobnie pod dalsze ich znoszenie – dodaje Konrad Księżopolski, szef działu analiz Haitong Banku.

10 tys. zł przekroczone po raz trzeci

Choć po pobiciu historycznego rekordu notowania LPP nieco spadły, to wciąż przekraczają 10 tys. zł z akcję. Dla właściciela takich marek jak Reserved, Sinsay, Cropp, House i Mohito to nie pierwszyzna. Zdarzyło się to już w roku 2018, a nawet 2014. Tyle że były to epizody, po których kurs schodził na niższe poziomy. W 2016 r. jedną akcję LPP można było kupić za mniej niż 4 tys. zł, czyli taniej niż w szczycie koronawirusowej paniki z 2020 r.

Zresztą gdy kurs po raz pierwszy przekroczył 10 tys. zł LPP było typową spółką wzrostową. Jeszcze trzy lata wcześniej jej akcje nie kosztowały nawet 2 tys. zł.

- Wiadomo, że dynamika poprawy wyników aż tak wysoka jak kiedyś nie będzie. Z drugiej strony, można powiedzieć, że od 2014 r. notowania przebywały w szerokim trendzie bocznym, a w tym czasie– mimo przejściowych problemów - wyniki się jednak poprawiały. Widać też, że spółka przeszłą udaną transformację w kierunku e-commerce – zaznacza Michał Krajczewski, kierownik zespołu doradztwa inwestycyjnego w biurze maklerskim BNP Paribas Bank Polska.

Jego zdaniem, z punktu widzenia analizy technicznej, kurs wybijający się z kilkuletniej konsolidacji i zarazem ustanawiający historyczne maksima, ma większą szansę na kontynuację wzrostu niż spadek.

- Wydaje się, że akurat wybicie LPP jest wspierane przez czynniki fundamentalne. Dlatego może zajść daleko, a przynajmniej ruch jaki dokonał się do tej pory jest uzasadniony – podkreśla Michał Krajczewski.

Niskie stopy procentowe

Łukasz Wachełko zwraca uwagę, że gdy kurs LPP pierwszy raz zmierzał w kierunku 10 tys. zł kondycję spółki było łatwiej prognozować. Otwieranie nowych sklepów wprost przekładało się na wzrost przychodów i zysków. Obecnie istotnym komponentem biznesu jest e-commerce (w roku finansowym 2020/2021 odpowiadał za 28 proc. przychodów). Powiększenie magazynu, z którego wyjeżdżają paczki do klientów, nie oznacza zaś, że wzrośnie sama sprzedaż. Ryzyko związane z oczekiwaniami inwestorów jest więc większe.

- Kiedy sytuacja unormuje się po pandemii trzeba się liczyć z niższą dynamiką wzrostu biznesu LPP. Z drugiej strony mamy jednak niższe niż kiedykolwiek stopy procentowe. Jeżeli połączymy dynamikę wzrostu biznesu z obecnymi stopami procentowymi, to na dobrą sprawę wskaźniki wyceny wcale nie muszą spaść. Nie ma wielu alternatyw dla lokowania pieniędzy. Nawet LPP zrezygnowało z trzymania pieniędzy w banku i zainwestowało w fundusze pieniężne, gdyż trzymając nadwyżki finansowe w banku już nie tylko nie zarabiało, ale musiało za to płacić – tłumaczy Łukasz Wachełko.

Konrad Księżopolski podkreśla, że 10 czy 11 tys. zł za akcję to pewne bariery psychologiczne wynikające ze specyfiki notowań LPP. Natomiast wyceny spółki nie można odrywać od otoczenia.

- 10 tys. zł za akcję było dwukrotnie poziomem, po osiągnięciu którego notowania cofnęły się. Ale w tamtym czasie były powody do tego odwrotu. Obecnie otocznie jest dla spółki sprzyjające. LPP dobrze sobie poradziło w okresie niepełnej jednak działalności. Jeśli więc nie będzie kolejnej fali COVID-19, a środki pomocowe będą wspierały gospodarkę - i tym samym konsumentów - to sytuacja dla takich spółek jak LPP będzie korzystna. Tym bardziej, że dzisiejsze 10 tys. zł za akcję znaczy co innego niż znaczyło kilka lat temu, kiedy stopy procentowe były wyższe. Obecnie powinniśmy dyskontować przepływy pieniężne niższą stopą procentową. To właśnie podnosi wyceny na giełdach w ostatnich latach. Obniżki stóp procentowych sprzyjały wzrostowi wycen akcji. W przypadku spółek typowo konsumenckich wydarzył się lockdown, który dosyć mocno wpłynął na funkcjonowanie biznesu, więc wyceny tego typu przedsiębiorstw spadły. Natomiast odbudowywanie się popytu i powrót do normalności przy zachowaniu niskich stóp procentowych powinny sprzyjać wycenom. Jeżeli bowiem zakłada się powrót wyników do poprzednich poziomów, a dyskontuje to niższą stopą procentową, to wycena powinna być wyższa. Kryzys zmusił LPP do działań restrukturyzacyjnych i pewnej optymalizacji procesów, co w przyszłości może pozytywnie wpłynąć na rentowność – wyjaśnia Konrad Księżopolski.