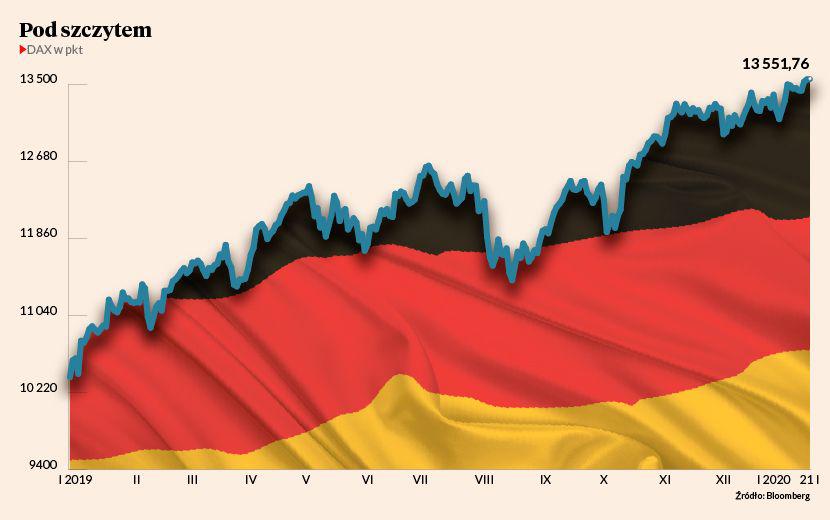

We wtorek główny indeks giełdy we Frankfurcie DAX utrzymywał się w wąskim paśmie wahań z ostatnich dni w pobliżu historycznych szczytów sprzed dwóch lat. Tym samym skupiający 30 największych niemieckich spółek wskaźnik kontynuuje dobre zachowanie z 2019 r., który zakończył 25,5-procentową, największą od 2013 r., zwyżką.

Jeszcze bardziej, bo o nieco ponad 30 proc., umocniły się tamte indeksy małych i średnich spółek. Dla porównania: po korekcie o dywidendy WIG20 stracił w 2019 r. 2,6 proc., mWIG40 zyskał 3,0 proc., a jedynie sWIG80 wzrósł o 19 proc. Po zawarciu w styczniu przez Stany Zjednoczone i Chiny wstępnego porozumienia handlowego i napłīnięciu z niemieckiej gospodarki sygnałów wskazujących na ożywienie DAX zbliżył się do rekordu na odległość zaledwie 0,5 proc. Zdaniem Sebastiana Lińskiego z AXA TFI problemem jest jednak to, że odreagowaniu nie towarzyszyła poprawa słabych dotychczas wyników spółek.

— W ostatnich miesiącach inwestorzy kupowali akcje, licząc na to, że dynamika zysków odbije od dna w drugiej połowie 2019 r. Ten optymizm mógł jednak okazać się przedwczesny — ocenia zarządzający AXA TFI.

Uwaga na komunikaty

Niepokoić mogą w szczególności ostatnie ostrzeżenia spółek przed słabszymi od prognoz wynikami — uważa Sebastian Liński, według którego DAX zakończy rok stopą zwrotu zbliżoną do zera, a w negatywnym scenariuszu nawet ujemną. Bardziej optymistycznie do perspektyw podchodzi Bartłomiej Chyłek, szef zespołu analiz NN Investment Partners TFI, według którego zyski spółek odbiją od dna, pozwalając inwestorom osiągnąć jednocyfrową stopę zwrotu.

Ostatnia fala hossy na frankfurckim parkiecie nałożyła się na dyskontowanie przez globalnych inwestorów łagodzenia napięć handlowych, a to właśnie one doprowadziły nastawionej na eksport i utrzymującej bliskie relacje handlowe z Chinami niemiecką gospodarkę na skraj recesji. Rok 2018 DAX zamknął największym spadkiem od kryzysu finansowego, a u progu 2019 r. znajdował się najniżej od 2016 r. Jednak w tym tygodniu na rynek napłynęły kolejne oznaki nadchodzącej poprawy w gospodarce. Podany we wtorek indeks zaufania inwestorów ZEW wypadł lepiej od prognoz wszystkich ekonomistów, z którymi rozmawiała agencja Bloomberg, i znalazł się najwyżej od czterech lat. Napływ optymizmu to zasługa podpisania porozumienia handlowego — jeszcze w listopadzie wśród ankietowanych przez mieszczący się w Mannheim instytut przeważali pesymiści. Zdaniem Achima Wambacha z ZEW dane każą sądzić, że wpływ napięć handlowych na niemiecką gospodarkę będzie słabszy, niż dotychczas się obawiano.

— W ubiegłym roku niemiecka gospodarka rozwijała się nieco szybciej od oczekiwań. Choć perspektywy się poprawiły, to wzrost i tak powinien być poniżej długoterminowej średniej — zastrzega prezes ośrodka.

Wkrótce odbicie

Wskaźnik ZEW potwierdzał wnioski z opublikowanego w poniedziałek raportu, w którym Bundesbank zakładał, że dno aktywności w niemieckim przemyśle wypadnie na początku bieżącego roku. Zdaniem Bartłomieja Chyłka odbicie wskaźników wyprzedzających koniunkturę, takich jak PMI, każe spodziewać się poprawy wyników niemieckich spółek. W 2019 r. zyski na akcję spadły o 8-9 proc., co było jednym z najsłabszych wyników na świecie.

— W 2020 r. emitenci nadal nie będą mogli pochwalić się wyraźnym wzrostem przychodów, a pole do cięcia kosztów będzie ograniczone. Mimo to oczekujemy odbicia zysków o około 5 proc., co przy utrzymaniu wycen bez większych zmian powinno przełożyć się na kilkuprocentowy wzrost indeksu — mówi Bartłomiej Chyłek. Po tym, jak ubiegłoroczny wzrost wycen podbił wskaźnik cena/zysk dla spółek z indeksu DAX do około 14, niemieckie akcje są rozsądnie wyceniane, jednak o dalszy wzrost wycen może być już trudno — przewiduje specjalista.

EBC utrzyma łagodną politykę, co wesprze napływ kapitału na rynek, jednak pola do dalszego jej łagodzenia nie widać. W ostatnich wypowiedziach przedstawiciele EBC podkreślali, że koniunktura się stabilizuje, a to sygnał, że bank utrzyma ujemne stopy procentowe i skup obligacji do momentu, gdy inflacja nie osiągnie 2 proc.

— Moim zdaniem większy potencjał od niemieckiego ma chociażby rynek amerykański. Wyceny są tam wyższe, ale też nie ma problemu ze znalezieniem spółek, które zwiększają przychody w kilkunastoprocentowym tempie — uważa Bartłomiej Chyłek.