Dwa grudniowe wyroki Trybunału Sprawiedliwości Unii Europejskiej zakwestionowały dotychczasową praktykę polskich sądów liczących bieg przedawnienia oraz naliczanie odsetek od momentu odebrania oświadczenia od konsumenta, że jest świadomy skutków unieważnienia umowy. Co prawda TSUE nie wskazał precyzyjnie, od jakiego momentu liczyć w takim wypadku przedawnienie czy odsetki, ale najbardziej rozpowszechniony pogląd wskazuje na początki sporu – wezwanie do zapłaty, złożenie reklamacji lub wystąpienie z pozwem do sądu.

– Banki jako przedsiębiorcy mają trzyletni okres przedawniania swoich roszczeń. W celu uniknięcia przedawnienia zaczęły pozywać swoich klientów, żądając zwrotu kwoty udostępnionego kapitału oraz roszczeń z tytułu waloryzacji i bezumownego korzystania z kapitału – mówi Wojciech Bochenek, radca prawny.

Te ostatnie zostały wykluczone przez TSUE, który wskazał, że bankom po unieważnieniu umowy należy się tylko zwrot kapitału. Problem w tym, że przez lata banki czekały na rozstrzygnięcie spraw, licząc, że sądy oddalą roszczenia, a gdy po zakończeniu sprawy okazywało się, że umowa jest nieważna, to frankowicze wskazywali, że po tylu latach roszczenie banku uległo przedawnieniu. Z pomocą ruszył Sąd Najwyższy, który w maju 2021 r. podjął uchwałę, w myśl której bieg przedawnienia należało liczyć od oświadczenia konsumenta przed sądem. TSUE odrzucił taką konstrukcję i sytuacja wróciła do punktu wyjścia.

- Co warte podkreślenia, banki nie przyjęły wprost przedstawionej argumentacji Sądu Najwyższego wskazującego, że wymagalność roszczeń może być liczona od złożenia przez konsumenta oświadczenia, tylko zabezpieczając się na wypadek możliwości przedawnienia przyjęły, że okres ten może być powiązany z pierwszą czynnością, w której konsument zakwestionował treść umowy – mówi Wojciech Bochenek.

Banki zapłacą za gapiostwo

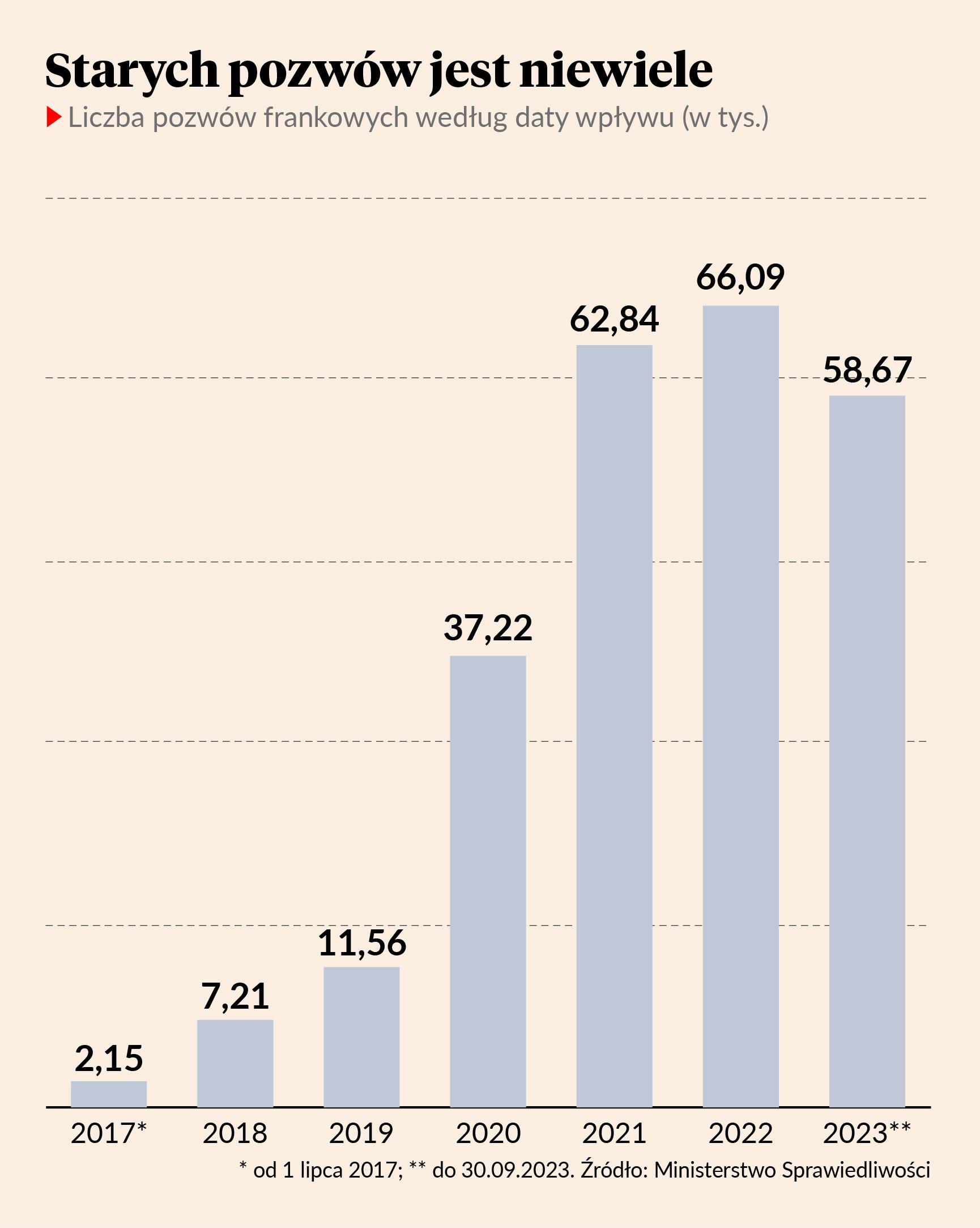

Nie zmieniło to faktu, że banki w swojej trudnej sytuacji zorientowały się dość późno.

- Patrząc na liczbę wytoczonych powództw w latach 2017-2020, które zazwyczaj były poprzedzone złożoną przez klienta reklamacją lub wezwaniem do zapłaty, możemy szacować, że ryzyko przedawnienia może dotyczyć ok. 58 tys. spraw. Ocena tego, czy faktycznie doszło do przedawnienia oraz od którego momentu należy liczyć ten okres, będzie należała do sądu orzekającego konkretną sprawę – mówi Wojciech Bochenek.

To spora liczba, biorąc pod uwagę, że w sądach wciąż czeka na rozstrzygnięcie ok. 150 tys. spraw, natomiast wiele z tych 58 tys. pozwów powinno być już zakończonych. Raczej mało prawdopodobne jednak, aby kapitał miał się przedawniać bankom w nowych sprawach.

- Oceniając działania banków po liczbie wysyłanych do klientów wezwań do zapłaty, które zwiastują otrzymanie powództwa w niedalekiej przyszłości można zakładać, że banki obawiają się przedawnienia swoich roszczeń i próbują się przed tym bronić – mówi Wojciech Bochenek.

- Szacujemy, że ostatnie wyroki podniosą koszt rezerwy dla sektora, ale prawdopodobnie będzie on umiarkowany - nie powinien przekroczyć 20 proc. dotychczasowego poziomu rezerw. Do tego zapewne dochodzi kolejne 10 proc. kosztów ze względu na konieczność liczenia odsetek od początku. To jest do udźwignięcia przez banki – mówi Michał Sobolewski, analityk DM BOŚ.

W scenariusz zwiększania rezerw wpisuje się decyzja mBanku, który zawiązał dodatkowe 1,2 mld zł rezerw, uzasadniając to aktualizacją kosztu programu ugód, przewidywanego rozkładu wyroków sądowych i zmian innych parametrów modelowych i rynkowych.

- To sugeruje, że jeszcze trochę tych rezerw w portfelach banków w przyszłym roku będzie się pojawiało – mówi Michał Sobolewski.

Strategia banków robi się nieopłacalna

Toczenie sądowych bojów z frankowiczami jest elementem strategii banków, która miała odstraszać kolejnych kredytobiorców od wejścia na ścieżkę sądową. To jednak staje się coraz trudniejsze – TSUE odrzucił dodatkowe roszczenia banków związane z waloryzacją, a ostatni wyrok w sprawie odsetek sprawia, że utrzymywanie spraw w sądach staje się coraz bardziej kosztowne. Zwłaszcza, że odsetki sądowe wynoszą 11,25 proc.

- Odsetki sądowe wynoszą praktycznie tyle, ile bankowi daje zarobić kredyt gotówkowy w mniej ryzykownym segmencie, ale jest to wciąż jeden z najbardziej marżowych produktów w banku. To jest ogromny, zaporowy koszt. Zbliża się zatem moment, gdy bankom przestanie się opłacać ciągać klientów po sądach – prawdopodobnie stanie się to wtedy, gdy większość obecnych kredytobiorców frankowych zdecyduje się na pozew, bądź ugodę. Dopóki grupa kredytobiorców, którzy nie podjęli działań jest odpowiednio duża, to wciąż opłaca się ponosić koszty postępowania sądowego, w celu odstraszenia przed pójściem do sądu – mówi Michał Sobolewski.

Ostatnie dane NBP świadczą o tym, że na ok. 350 tys. kredytów, które pozostały w bilansach banków, 73,5 tys. objęły ugody, a ponad 130 tys. jest w trakcie sporu sądowego (dane z lipca), co wskazywałoby, że pozostałe kredyty stanowią już mniejszość.

Fala pozwów bliska szczytu

Z drugiej strony najbardziej zdeterminowani klienci poszli już do sądów, a giełdowe Votum mimo kilku istotnych wyroków TSUE nie zdołało zrealizować swoich zapowiedzi o podpisaniu 20 tys. kontraktów w tym roku (po jedenastu miesiącach jest ich 13,1 tys.). Może to świadczyć o tym, że szczyt zainteresowania został już minięty.

- Mieliśmy już miesiąc, w którym Votum pokazał mniejszą liczbę klientów i odbiło się to na kursie akcji. Profil Votum będzie się zmieniać ze spółki typowo wzrostowej w spółkę dojrzałą, która rośnie w wolniejszym tempie, ale jednocześnie jest w stanie dzielić się wysoką dywidendą – mówi Michał Sobolewski.

Jego zdaniem jednak zainteresowanie frankowiczów pozwami wciąć może utrzymywać się na wysokim poziomie.

- Cały czas zakładam, że przyszły rok będzie podobny do 2023 jeśli chodzi o liczbę nowych klientów w segmencie klauzul abuzywnych, natomiast ryzyko spowolnienia przyrostu liczby pozwów istnieje. Z drugiej strony, coraz mocniej in plus powinny działać polecenia od dotychczasowych klientów – mówi Michał Sobolewski.

Zbliża się moment, gdy bankom przestanie się opłacać ciągać klientów po sądach – prawdopodobnie stanie się to wtedy, gdy większość obecnych kredytobiorców frankowych zdecyduje się na pozew, bądź ugodę.