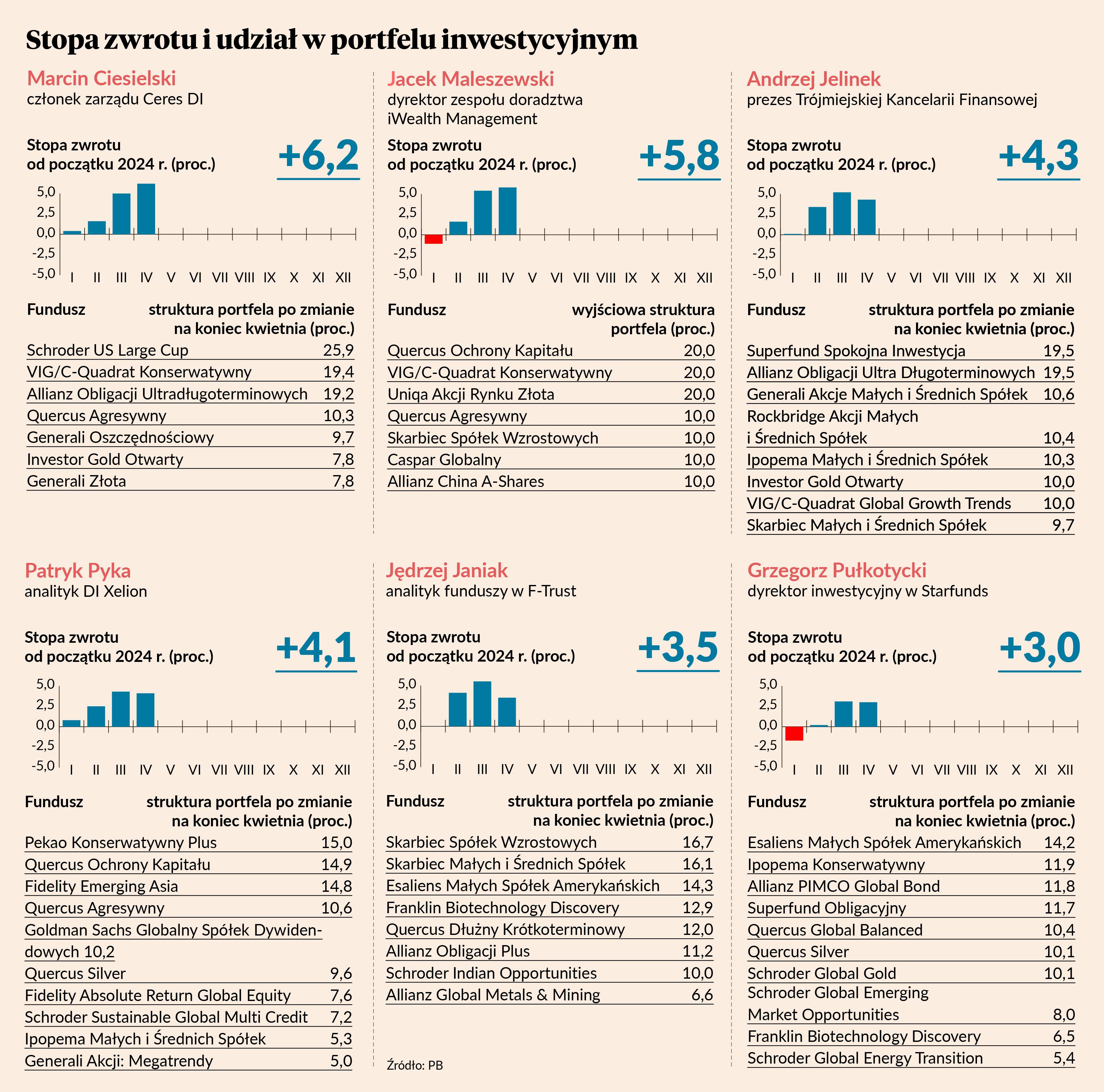

Zmiana struktury funduszowych portfeli po pierwszym kwartale nie okazała się dobrym pomysłem. Ci, którzy się na to zdecydowali, na koniec kwietnia mieli niższa stopę zwrotu niż na koniec marca. Słaby miesiąc sprawił, że stopa zwrotu portfela Jędrzeja Janiaka spadła tak bardzo, że z pozycji lidera spadł on na czwarte miejsce.

Lepiej wiodło się portfelom zaproponowanym na łamach PB na 2024 r., których autorzy do końca kwietnia żadnych zmian nie wprowadzali. Dwie z trzech takich kompozycji poprawiły wyniki w kwietniu i obecnie mają najwyższe stopy zwrotu spośród całej szóstki. Zimną krew zachowuje tylko Jacek Maleszewski, dyrektor zespołu doradztwa iWealth Management, który jako jedyny nie dokonał dotychczas żadnej zmiany.

Na przebudowę portfeli zdecydowali się za to z początkiem maja Patryk Pyka, analityk Domu Inwestycyjnego Xelion, oraz Marcin Ciesielski, członek zarządu Ceres Domu Inwestycyjnego. Po kwietniu portfel tego ostatniego charakteryzuje się najwyższą stopą zwrotu: początku roku zarobił 6,2 proc. Miesiąc wcześniej było to 5 proc., co dawało czwarte miejsce w zestawieniu.

Dwie majowe zmiany

Z początkiem maja Marcin Ciesielski zdecydował się dokonać roszady w funduszach dłużnych - Allianz Konserwatywny zamienił na Allianz Obligacji Ultradługoterminowych. Po połowie aktywów Investor Gold Otwartego i Generali Złota przetransferował też do funduszu Schroder US Large Cap, zwiększając ekspozycję na duże amerykańskie spółki, będące liderami obecnej hossy. Korekta dotycząca funduszy dłużnych ma też związek ze Stanami Zjednoczonymi. Chodzi o budowę pozycji na długoterminowym amerykańskim długu skarbowym.

- Ostatnie zwyżki rentowności 10-letnich obligacji powyżej 4,5 proc. [co jest skutkiem spadku ich cen - red.] stwarzają dobrą okazję inwestycyjną w tym segmencie – uważa Marcin Ciesielski.

Patryk Pyka całość aktywów zgromadzonych dotychczas w funduszu Allianz PIMCO Emerging Markets Bond ESG przetransferował do Quercusa Silver.

- Ostatnia korekta metali szlachetnych tworzy okazję do zajęcia pozycji na tym rynku. Nowe rekordy wyznaczane w kwietniu w otoczeniu rosnących rentowności długu amerykańskiego są dowodem na to, że ta klasa aktywów zaczęła cieszyć się prawdopodobnie największym zainteresowaniem od niemal czterech lat. Zakładam, że potencjał wzrostu nie został jeszcze wyczerpany. Decyduję się na zajęcie pozycji na rynku metali szlachetnych przez srebro, gdyż od strony fundamentalnej rynek ten charakteryzuje się bardzo dobrymi perspektywami popytowymi, które mają dodatkowo swoje źródła w sektorze przemysłowym – tłumaczy analityk Xeliona.

Dlaczego zaś odpuścił dług rynków wschodzących?

- Banki centralne rynków wschodzących w obliczu przesunięcia momentu rozpoczęcia cyklu obniżek mają związane ręce. Patrząc na ostatni wzrost rentowności długu na rynkach bazowych, dotychczasowy wymiar kary na rynku obligacji rynków wschodzących był stosunkowo niewielki – uważa Patryk Pyka.

Nie oznacza to jednak, że jest generalnie pesymistycznie nastwiony do rynków wschodzących. Połowę aktywów zgromadzonych w Fidelity Absolute Return Global Equity oraz Schroder Global Multi Credit przetransferował do Fidelity Emerging Asia, który stał się tym samym jedną z trzech największych pozycji portfela Patryka Pyki.

- Na chińskim rynku akcji po długich miesiącach bessy doczekaliśmy się przełomu – kluczowy z punktu widzenia oferty funduszowej indeks Hang Seng wzrósł w kwietniu ponad 7 proc., a od dołka ponad 20 proc. Wygląda na to, że rotacja z akcji indyjskich i japońskich w kierunku akcji chińskich nabiera tempa. Zagregowane prognozy wzrostu zysków chińskich spółek w 2024 r. sięgają prawie 13 proc. rok do roku, czyli więcej niż obecne prognozy dla S&P 500. Drożejąca miedź, solidne dane o produkcji przemysłowej i sprzedaży detalicznej oraz indeksy PMI sugerują, że gospodarka chińska odżywa. Brakuje wyłącznie sygnałów poprawy na rynku nieruchomości. Jeżeli się pojawią, będą silnym akceleratorem odbicia – wyjaśnia Patryk Pyka.

Ryzykownie, ale bez przesady

Korekty składowych portfela można dokonać tylko dwa razy w roku - niezależnie, czy w portfelu zmienią się wszystkie fundusze, połowa, czy tylko jeden. Chodzi o to, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ile zakładem o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym.

Kompozycje mają być odpowiednie dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na zagrożenia.

U progu roku oczekiwaliśmy propozycji zbudowanych wyłącznie z funduszy otwartych, rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. W pojedynczym portfelu mogło się znaleźć maksymalnie 10 pozycji.