Przychody Nvidii za I kwartał 2023 r. były lepsze od oczekiwań. Wyobraźnię inwestorów rozbudziły jednak prognozy: ogólna sprzedaż w II kwartale ma wynieść 11 mld USD, wobec oczekiwanych przez analityków 7,2 mld USD. To potwierdzenie gwałtownego zapotrzebowania na wszelkie rozwiązania wykorzystujące sztuczną inteligencję (AI) - spółka jako producent chipów zasilających takie produkty wyjątkowo korzysta na modzie.

O tyle na początku sesji w czwartek, 25 maja, wzrosły notowania Nvidii.

Jensen Huang, prezes Nvidii w rozmowie z analitykami przyznał, że widzi wyjątkowo wysoki popyt na zamówienia chipów wykorzystywanych do przebudowy baz danych, tak aby te były w stanie sprostać przyspieszonym obliczeniom i generatywnej sztucznej inteligencji. Zapotrzebowanie może utrzymywać się latami, co pomogłoby spółce nie tylko osiągnąć rekordowe wyniki, ale również zniwelować negatywne skutki zapaści dotychczasowej podstawowej działalności, czyli sprzedaży kart graficznych. Spowolnienie popytu na dobra technologiczne i przesycenie rynku komponentami spółka komunikowała już jakiś czas temu.

Czas pełen rekordów

Na początku 2023 r., gdy Chat GPT-3 ujrzał światło dzienne, a moda na AI nabrała rozpędu, inwestorzy wybrali Nvidię jako głównego beneficjenta nowego trendu. Sprzedawane przez nią chipy wyjątkowo sprzyjają obliczeniom równoległym, dlatego nadają się do trenowania sztucznej inteligencji, które polega na bombardowaniu jej możliwie dużą dozą informacji.

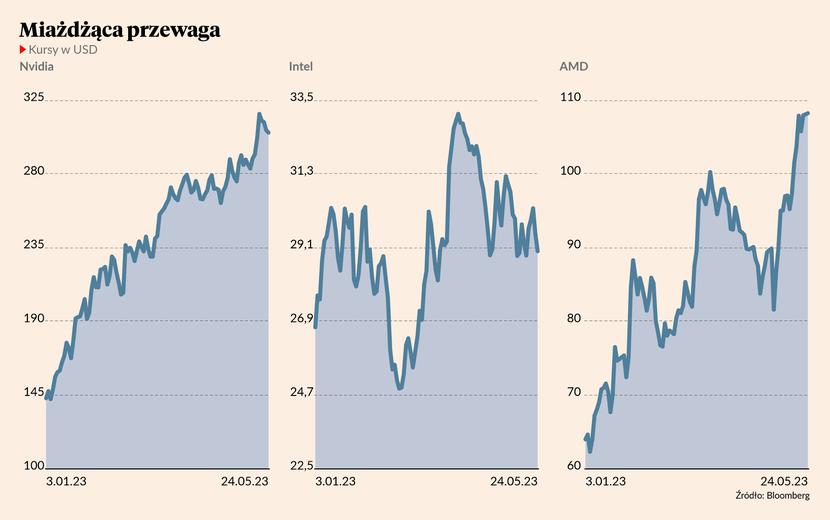

Cena akcji Nvidii w tym roku - jeszcze przed publikacją nowych prognoz - uległa podwojeniu, dzięki czemu firma znalazła się na pierwszym miejscu pod względem wzrostu zarówno w indeksie S&P500, jak i Nasdaq 100. Optymistyczny raport kwartalny podniósł wycenę o kolejne 30 proc., czyniąc wartość rynkową producenta większą niż konkurentów, Intela i AMD, razem wziętych. Warto wspomnieć, że Intel w ubiegłym roku miał dwukrotnie wyższe przychody niż Nvidia.

Niebotycznie wysoka wycena Nvidii jest bezpośrednio związana z rozbudzonymi oczekiwaniami. Obecnie spółka notowana jest 61 razy wyżej niż prognozowane przychody za kolejne 12 miesięcy, co czyni ją jedną z najdroższych w indeksie Nasdaq 100.

Zmiana podejścia

Prezes Nvidii podczas konferencji wynikowej przekonywał, że użycie technologii związanej ze sztuczną inteligencją jest w powijakach, a prawdziwe zapotrzebowanie na nią, szczególnie w branżach specjalistycznych, dopiero ujrzymy. Spółka stworzyła kilka serwisów internetowych oraz narzędzi mających promować użycie AI wśród szerszej grupy klientów, co ma pozwolić jej zmniejszyć zależność od Microsoftu i Amazona, których biznes chmurowy wkrótce może ulec nasyceniu.

O tym, że prognozy (takie jak przedstawiony 75-procentowy wzrost zysku z usług dla baz danych w ciągu kolejnego roku) są realne, przekonywać ma też fakt, że Nvidia utrzymuje stabilną relację z TSMC, swoim głównym dostawcą części. Colette Kress, dyrektor finansowa Nvidii powiedziała, iż spółka zapewniła sobie istotny wzrost dostaw części związanych z AI, który ma być widoczny już w II połowie 2023 r.

Nvidia mocno inwestuje w biznes wspierający rozwiązania chmurowe w czasie, gdy słaby popyt na komponenty do komputerów osobistych ma wyniszczający efekt dla jej dotychczasowej podstawowej działalność, czyli sprzedaż kart graficznych, co rzutuje na ogólne wyniki. Przychody Nvidii za I kwartał roku obrotowego, który zakończył się 30 kwietnia, wyniosły 7 mld USD i były o 13 proc. słabsze r/r. Zysk ze sprzedaży kart graficznych spadł w tym czasie o 38 proc. r/r, do 2,24 mln USD.