20 kwietnia 2020 roku wydarzyło się coś, co teoretycznie wydarzyć się nie powinno. Notowania majowej serii kontraktów terminowych na amerykańską ropę WTI po raz pierwszy w historii spadły poniżej zera.

"Handlujący z rosnącym zdumieniem patrzyli, jak kurs tego instrumentu stopniowo spadał z 15 do 10 USD, by potem w kilka minut runąć do 1 centa. A gdy kierownictwo nowojorskiej giełdy towarowej zmieniło zasady i zezwoliło na spadek cen poniżej zera, na rynku wydarzyło się coś, czego nie pamiętają najstarsi maklerzy. Przy śladowym obrocie ceny tego „papieru” spadły do -40 USD“ – pisaliśmy rok temu.

Dlaczego cena ropy była ujemna

Zeszłoroczna anomalia na rynku ropy naftowej więcej już się nie powtórzyła. Była ona efektem nadzwyczajnej sytuacji wynikłej z wprowadzenia niemal ogólnoświatowego lockdownu. Zakazy przemieszczania się sprawiły, że zapotrzebowanie na paliwa drastycznie spadło, podczas gdy szyby naftowe wciąż pompowały surowiec na rynek. Szybko zabrakło miejsca do przechowywania „czarnego złota”. Równocześnie część spekulacyjnie nastawionych uczestników amerykańskiego rynku terminowego chyba nie rozumiało, że zakup kontraktu terminowego na ropę naftową jest zobowiązaniem do odbioru tysiąca baryłek ropy gatunku West Texas Intermediate z magazynów w Cushing w stanie Oklahoma.

Tyle że ropy na świecie było wtedy o wiele za dużo i nie bardzo była możliwość zorganizowania jej odbioru lub nawet znalezienia kogoś, kto zgodziłby się to zrobić (tj. otworzyć krótką pozycję na kontrakcie). Ci, którzy zostali z tym gorącym kartoflem (nie dysponowali miejscem w magazynie), byli więc gotowi zapłacić komuś, aby tylko odebrał od nich ropę i uwolnił ich od kontraktu. Stąd też wzięły się ujemne notowania tej jednej serii wygasających dzień później naftowych kontraktów.

„Ujemna zaraza” nie przeniosła się nie tylko na jakikolwiek inny surowiec, ale nie dotknęła też innych serii naftowych kontraktów. Rynek przy wydatnym „wsparciu” z kartelu OPEC dość szybko uporał się z nadmiarem ropy naftowej. Problem pomogło rozwiązać też względne otwarcie gospodarki, jakie nastąpiło latem i poza Europą pozostało utrzymane także jesienią i zimą.

Jeśli spojrzymy na najaktywniejszy kontrakt (tj. o największej liczbie otwartych pozycji) na amerykański surowice WTI, to 21 kwietnia dołował on na poziomie 6,59 USD za baryłkę, by już miesiąc później kosztować ponad 30 USD. Latem 2020 r. baryłka ropy z Teksasu kształtowała się na poziomie ok. 40 USD, a po doniesieniach o pojawieniu się szczepionek przeciwko Covid-19 jej notowania skoczyły do przeszło 60 USD/bbl.

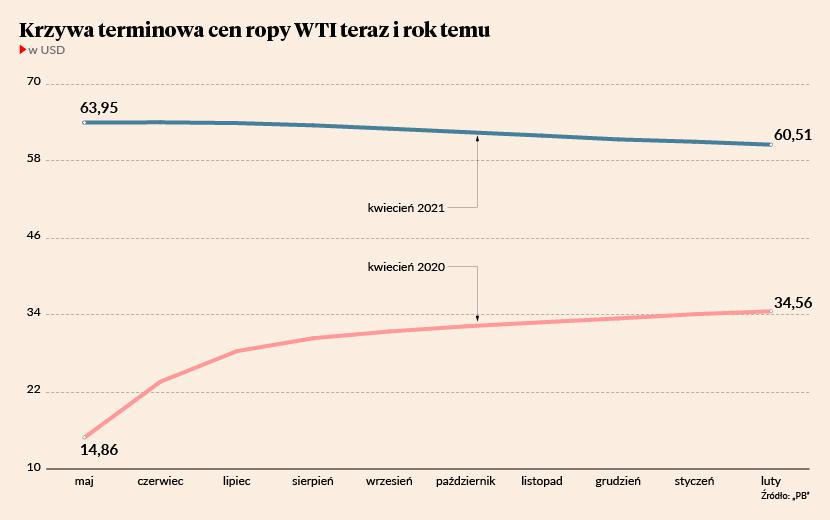

Od contango do backwardation

Wyróżnikiem naftowego kryzysu z wiosny 2020 r. było gigantyczne contango. Czyli sytuacja, gdy kontrakty o dłuższym terminie wykonania notowane są po wyższych cenach od kontraktów zapadających w najbliższym czasie. Rok temu seria kontraktów na ropę WTI wygasająca w czerwcu 2020 była notowana po około 27 USD/bbl. Ale już ta sama ropa z dostawą w marcu 2021r. kosztowała ponad 34 USD/bbl. Był to efekt załamania popytu na paliwa i utrzymującej się wysokiej produkcji surowca.

Po 12 miesiącach sytuacja zmieniła się o 180 stopni. Teraz na amerykańskim rynku ropy naftowej mamy do czynienia ze stanem backwardation. Czyli sytuacją, gdy bliższe kontrakty notowane są drożej niż kontrakty zapadające za kilka miesięcy. Najaktywniejszy obecnie kontrakt na ropę WTI wygasa w sierpniu i kwotowany jest po 63,52 USD za baryłkę. Ale ta sama ropa z dostawą w kolejnych miesiącach jest coraz tańsza. Kontrakty wygasające we wrześniu notowane są po 63 USD/bbl, w grudniu po 61,33 USD, a w marcu 2020 r. za 59,86 USD.

Nauka z taniej ropy

Rok temu ujemne kwotowania ropy naftowej były szokiem nie tylko dla laików, ale też dla profesjonalnych inwestorów. Ujemne ceny strategicznego surowca na pierwszy rzut oka stanowiły zaprzeczenie praw ekonomii i finansów. W ten sposób rynek udowodnił nam, że nie zna pojęcia „niemożliwe”. Warto pamiętać, że na rynku każda cena jest możliwa. Po drugie, rynek pokazał, jak szybko i sprawnie potrafi sobie poradzić nawet z największym szokiem i najbardziej spektakularną anomalią. Gdyby z problem ten scedowano na państwo, to pewnie po dziś dzień debatowałaby o tym jakaś komisja.

Po trzecie, znów potwierdziło się, że warto się uczyć. Lekcją dla inwestorów było to, że nie ma czegoś takiego jak jedna cena ropy i że dotyczy to większości surowców. Boleśnie przekonali się o tym choćby posiadacze popularnych ETF-ów, których stopy zwrotu „rozjechały się” z generycznymi notowaniami ropy naftowej. Inwestorzy w locie uczyli się, ile może kosztować rolowanie pozycji na kolejne serie kontraktów i jak poważne skutki inwestycyjne może rodzić silne contango.

Po czwarte, okazało się, jak ważna jest znajomość specyfikacji kontraktu, w którym zajmujemy pozycję. Przed kwietniem 2020 r. niewielu wiedziało, że nowojorskie kontrakty na ropę zakładają konieczność fizycznego odbioru surowca w przypadku niezamknięcia długiej pozycji. Między innymi dlatego nie zaobserwowano ujemnych cen w przypadku kontraktów na ropę Brent, których rozliczenie następuje tylko w formie finansowej (tj. rozlicza się różnicę między kursem zakupu a kursem wygaśnięcia).

I wreszcie po piąte, nauka z zeszłorocznej kryzysu jest taka, że „jeszcze nigdy tak nie było, żeby jakoś nie było” – jak mawiał dobry wojak Szwejk. Na rynkach finansowych oznacza to tyle, że jeszcze nie było takiego kryzysu, po którym rynek przestałby istnieć. Ceny akcji, walut czy surowców mogą doznać nieprawdopodobnych perturbacji, ale później zawsze wracają do jakichś bardziej „normalnych” poziomów. Rzecz jasna rzadko kiedy od razu są to poziomy sprzed kryzysu, ale tak czy inaczej notowania toczą się dalej. Każdy doświadczony inwestor przeżył w swoim życiu już kilka „końców świata”, po których następowały kolejne lata inwestowania.