Do 31 lipca otwarte jest tzw. okno transferowe, w ramach którego można zdecydować, czy część składki emerytalnej równa 2,92 proc. pensji brutto będzie trafiać do otwartego funduszy emerytalnego, czy na subkonto w ZUS. To dopiero druga możliwość zmiany decyzji w tym zakresie. Bo choć pierwsze okno transferowe zostało otwarte w 2016 r., a kolejne miały być uchylane co cztery lata, to zaplanowane na rok 2020 zostało odwołane w związku z pandemią COVID-19.

Czas na decyzję

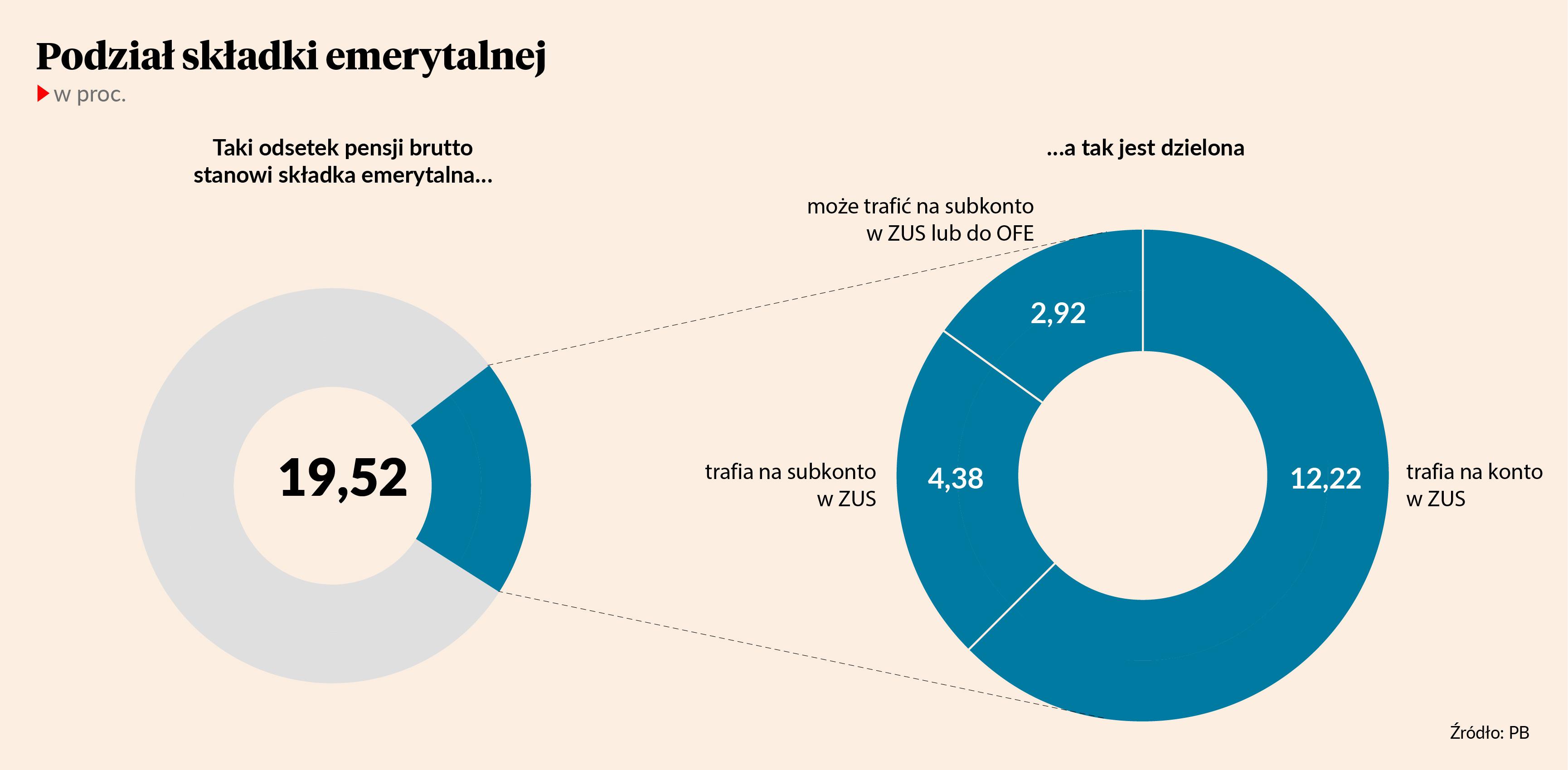

Okno transferowe nie dotyczy całości składek emerytalnych, ale tylko części, którą można względnie swobodnie dysponować, czyli równowartości 2,92 proc. pensji brutto. Okno transferowe obejmuje zarówno tych, którzy obecnie odprowadzają do OFE nowe składki, jak również tych, w wypadku których trafiają one na subkonto w ZUS, byle osiągnęli wiek emerytalny nie wcześniej niż za dziesięć lat. Wybór dotyczy tylko nowych składek. Zmiana decyzji nie spowoduje, że dotychczas zgromadzone aktywa zostaną przetransferowane do innej instytucji.

Obecna fakultatywność miejsca odprowadzania części składki emerytalnej to pochodna zmian w OFE, jakie dekadę temu przeprowadził pierwszy rząd Donalda Tuska. Wprowadził on zasadę, że składki z założenia trafiają na subkonto w ZUS. Ludzie, którzy przed dekadą decydowali się na dalsze uczestnictwo w OFE, musieli złożyć specjalne oświadczenie. Zdecydowało się na to 2,5 mln z ponad 16 mln ówczesnych członków funduszy. W wyniku przechodzenia na emeryturę ogólna ich liczba stopniała od tamtego czasu do 14,5 mln. Tych, których pieniądze płyną do OFE, pozostało około 2 mln.

To był dobry pomysł

Z perspektyw dekady odprowadzanie nowych składek do OFE okazało się dobrym pomysłem. Kilka miesięcy temu firma Analizy Online wyliczyła, że od lutego 2014 r. do końca 2023 r. średnia stopa zwrotu dla OFE wyniosła 7,92 proc., a dla waloryzowanego na podstawie wskaźnika PKB w cenach bieżących subkonta w ZUS 6,64 proc. Inflacja wynosiła w tym czasie średnio 6,02 proc. rocznie.

Analizy Online liczyły wewnętrzną stopę zwrotu (IRR), a więc taką, która uwzględnia wnoszenie wpłat regularnie co miesiąc (tak jak odprowadzane są składki emerytalne), oraz opłaty pobierane od składek. W przypadku subkonta w ZUS ta ostatnia kwestia nie robi żadnej różnicy, ale w OFE wpływa na ostateczny wynik.

Wskaźnik PKB w cenach bieżących za ostatnich pięć lat poprzedzających termin waloryzacji, o jaki aktualizowane jest subkonto w ZUS, w ostatnich trzech latach wyraźnie poszedł w górę. Przeprowadzona w czerwcu waloryzacja subkonta wyniosła 9,91 proc. i była najwyższa w historii. Tyle że OFE zarobiły w tym roku więcej. Licząc od końca 2023 r. do 10 lipca 2024 r. najgorszy z nich pomnożył pieniądze klientów o 10,92 proc. Gigantom – mającym po około 3 mln członków i 60 mld zł aktywów netto każdy – poszło jeszcze lepiej. Nationale-Nederlanden OFE osiągnął w tym czasie stopę zwrotu w wysokości 12,18 proc, a Allianz Polska OFE 11,80 proc.

Stopy zwrotu OFE to konsekwencja wyników inwestycyjnych funduszy. Nie ma więc pewności, że się utrzymają. Mogą się zmienić zarówno na korzyść, jak również niekorzyść uczestników. Widać to zresztą po tegorocznych wynikach największych funduszy emerytalnych. Gdy GUS ogłaszał wskaźnik waloryzacji tegoroczna stopa zwrotu Nationale-Nederlanden OFE była nieco niższa niż obecnie. Od tego czasu fundusz zarobił więc dla klientów. W przypadku Allianz Polska OFE było odwrotnie: jego wynik inwestycyjny liczony od początku roku pogorszył się.

Waloryzacja subkonta w ZUS w najbliższych dwóch latach powinna utrzymywać się blisko 10 proc. rocznie, co wynika z samego mechanizmu wyznaczania wskaźnika waloryzacji. Jest on oparty na średnim nominalnym wzroście PKB (z inflacją) z ostatnich pięciu lat. Po słabym 2020 r., w którym zmagaliśmy się z COVID-19, mieliśmy trzy lata z dwucyfrowym wzrostem PKB i to właśnie te trzy ostatnie lata będą utrzymywać waloryzację subkonta na wysokim poziomie. W długim okresie nie widać jednak istotnej różnicy między subkontem a rezultatami OFE. Poza oczywistym faktem, że zmienność wyników OFE jest dużo wyższa niż zmienność waloryzacji subkonta. Zaletą OFE jest jednak dużo niższa korelacja wyników funduszy z waloryzacją konta podstawowego w ZUS, gdy ta korelacja dla subkonta jest bardzo silna.

Decyzja o przekierowaniu składki do OFE lub do ZUS powinna uwzględniać trzy czynniki. Pierwszym jest to, że decydujemy tylko o przyszłych składkach. Nie przenosimy zatem aktywów już zgromadzonych w OFE na subkonto, ani nie przenosimy zapisów z subkonta do OFE. Po drugie decyzja dotyczy skierowania części składki do OFE lub na subkonto, a ta część jest niewielka – 2,92 proc. pensji brutto stanowi zaledwie 15 proc. całej składki. Nawet znaczne wahania wyników OFE nie zachwieją naszą ogólną wartością zapisów emerytalnych. I po trzecie, należy też uwzględnić to, ile lat mamy do emerytury. Dziesięć lat przed ustawowym wiekiem emerytalnym 37 proc. składki emerytalnej będzie już szła wyłącznie na nasze subkonto w ZUS. a OFE w miesięcznych ratach zaczną również stopniowo przekazywać tam aktywa.

Kończące się obecnie okno transferowe stanowi dobry przyczynek, by zainteresować się swoim zabezpieczeniem emerytalnym. Sprawdzić, do jakiego OFE należymy, ile mamy tam środków, czy nasze dane osobowe są aktualne, kogo wskazaliśmy jako osobę uposażoną. To bardzo ważne informacje, które pozwalają ustalić nasze zasoby emerytalne i ułatwiają realizację wynikających z nich uprawnień. Być może dodatkową motywację do tej weryfikacji stanowić będzie fakt, że członkowie OFE, których nadal jest 14,5 mln, mają w OFE średnio 16 tys. zł.

Kiedy wszystko sprawdzimy, warto rozważyć odprowadzanie składek do OFE, gdzie możemy skierować niedużą część naszej składki emerytalnej. Dzięki temu możemy zdywersyfikować ryzyko naszego emerytalnego portfela oraz skorzystać z możliwości pomnażania długoterminowych oszczędności, jakie daje rynek kapitałowy. Aby odprowadzać składki do OFE należy złożyć odpowiednią deklarację w ZUS. Czas na to upływa 31 lipca. Warto jednak zaznaczyć, że osoby, które w latach 2014 i 2016 złożyły taką deklarację, nie muszą jej ponawiać.