Przed kilkoma dnia Zespół Elektrowni PAK ogłosił, że podpisał list intencyjny z duńskim Ørsted w celu podjęcia wspólnego przedsięwzięcia budowy morskich wiatrowych farm (offshore wind farms) na Bałtyku. Pierwszym etapem tej współpracy ma być wzięcie udziału tych dwóch firm w nadchodzącej aukcji na lokalizacje farm wiatrowych na polskim obszarze Morza Bałtyckiego, a jeśli wygrają to utworzą spółkę typu joint venture, w której każdy z nich będzie miał po 50 proc. udziałów. To umożliwiłoby takiej spółce możliwość udziału w aukcjach na wsparcie dla morskich farm wiatrowych w polskiej części Bałtyku, które są planowane na 2025 i 2027 r. Ten plan jest jednym z istotnych elementów transformacji energetycznej ZE PAK, który do 2030 r. planuje stać się neutralnie klimatyczne.

Dla Ørsted to już kolejne partnerstwo z polską spółką w obszarze offshore. W lutym br. podpisała porozumienie o współpracy z PGE, które obejmuje objęcie udziałów w projektach budowy farm wiatrowych Baltica-2 (zainstalowana moc ma wynieść ok. 1,05 GW) oraz Baltica-3 (1,50 GW). Duńska spółka to światowy lider w zakresie energetyki offshore. Posiada obecnie 28 morskich farm wiatrowych, w których łącznie zainstalowane jest 7,6 GW, stworzyła również pierwszą tego typu instalacje na świecie w 1991 r., a także jest zaangażowana w budowę wielu megaprojektów farm wiatrowych.

Spośród polskich spółek, swoich szans w offshore na Bałtyku, poza ZE PAK oraz PGE, upatrują również m.in. Orlen oraz Polenergia, które będą je realizować z zagranicznymi partnerami. Orlen realizuje projekt Baltic Power o mocy prawie 1,2 GW z kanadyjskim Northland Power, a Polenergia trzy projekty z norweskim Equinorem (dawniej Statoil). Dwa z nich (MFW Bałtyk II oraz MFW Bałtyk III) posiadają już umowy przyłączeniowe o łącznej mocy ponad 1,44 MW. Z kolei trzeci z projektów (MFW Bałtyk I) posiada warunki przyłączenia ponad 1,56 GW i uzyskał decyzję o pozwoleniu lokalizacyjnym, co jest wczesnym etapem inwestycyjnym. Na polskiej części Morza Bałtyckie swój projekt o mocy 0,35 GW będzie realizować również niemiecki RWE.

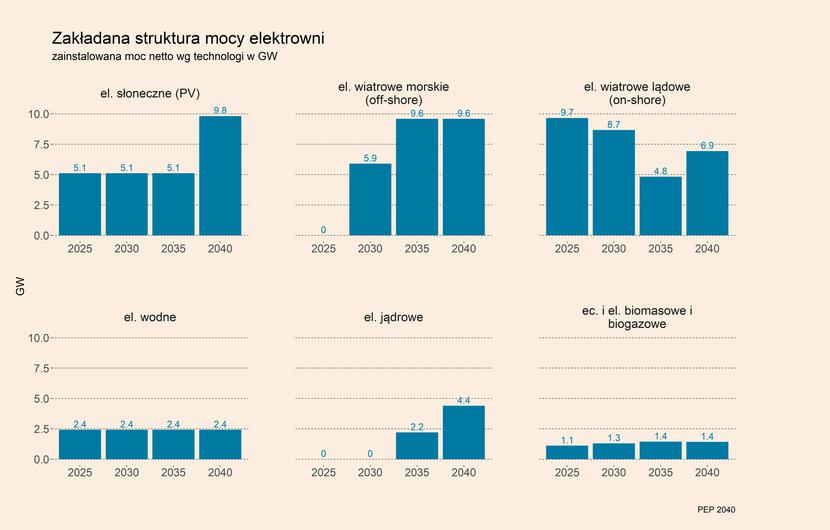

Na polskiej części Morza Bałtyckiego będzie więc coraz bardziej tłoczono, co wynika w dużej mierze z czynników regulacyjnych. Łączna moc tylko wymienionych powyżej instalacji będzie wynosiła 7,1 GW, a na tym nie kończą się plany związane z budową nowych instalacji. Zgodnie z prognozą zawartą we wnioskach do „Polityki energetycznej Polski do 2040 r.” (PEP2040), a więc strategii rządowej dla całej polskiej energetyki, moc zainstalowana netto w morskich elektrowniach wiatrowych ma wynieść 5,90 GW w 2030 r., a następnie 9,59 GW w 2035 r. i tyle samo w 2040 r. Ta technologia ma więc odpowiadać za 16,0 proc. łącznej mocy zainstalowanej w Polsce. Z kolei potencjał tych farm w samym PEP 2040 został oceniony na ok. 11 GW do 2040 r., jednak prognoza przewiduje, że może nie zostać w pełni osiągnięty.

Inwestorzy, którzy chcą zaangażować się w budowę muszą się spieszyć, aby postawić elektrownię wiatrową i uzyskać finansowe wsparcie w budowie od państwa. Chociaż Ministerstwo Klimatu i Środowiska wskazuje, że prognozy w PEP2040 zostaną przekroczone, to dokument określa pożądany kształt miksu energetycznego i te zapisy mogą wyznaczać ramy rozwoju offshore. Ustawa o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych (zwana Ustawą offshore) przewiduje wsparcie dla farm wiatrowych o łącznej mocy zainstalowanej do 5,9 GW, a więc tyle, ile w strategii ma wynieść moc w 2030 r. Poza samymi założeniami odnośnie do zainstalowanej mocy, kluczowe znaczenie mogą mieć założenia dotyczące nakładów inwestycyjnych, które są wpisane w PEP2040, a które poprzez wsparcie w formie kontraktów różnicowych jest w dużym stopniu finansowane przez państwo.

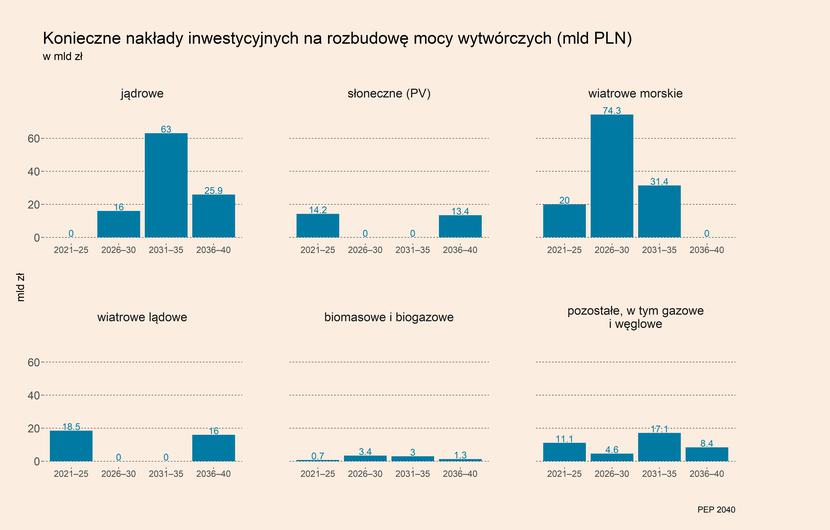

W latach 2021-2040 łączne nakłady na budowę morskich farm wiatrowych mają wynieść 125,8 mld zł, z czego w latach 2021-2025 ma to być 20,0 mld zł, następnie w okresie 2026-2030 aż 74,3 mld zł, a później w latach 2031-2035 kolejne 31,4 mld zł. Kwota inwestycji w offshore ma więc stanowić 36,8 proc. wszystkich nakładów inwestycyjnych, jakie zostaną przeznaczone na rozbudowę mocy wytwórczych w polskim systemie energetycznym, które wyniosą 342,2 mld zł. Będzie to obszar, w który zostaną zainwestowane największe środki spośród wszystkich technologii wytwarzania prądu.

Wobec podejmowanych inwestycji i dużego zainteresowania spółek energetycznych budową farm morskich na Bałtyku, podnoszone są pytania, czy założone w PEP2040 wielkość mocy zainstalowanej w tych instalacjach nie jest zbyt niska. W branży wskazuje się, że potencjał offshore jest większy – według Polskiego Stowarzyszenia Energetyki Wiatrowej moc zainstalowana w tych instalacjach w 2040 r. mogłaby wynieść ok. 12 GW w 2040 r. Jeszcze bardziej optymistycznie do rozwoju morskich farm wiatrowych podchodzi firma doradcza McKinsey & Company, według której ich potencjalna moc w 2040 r. to nawet 29 GW. Ponadto efektywność takich inwestycji będzie się znacząco poprawiać w czasie, co jest to widoczne nawet w samych założeniach zawartych w PEP2040.

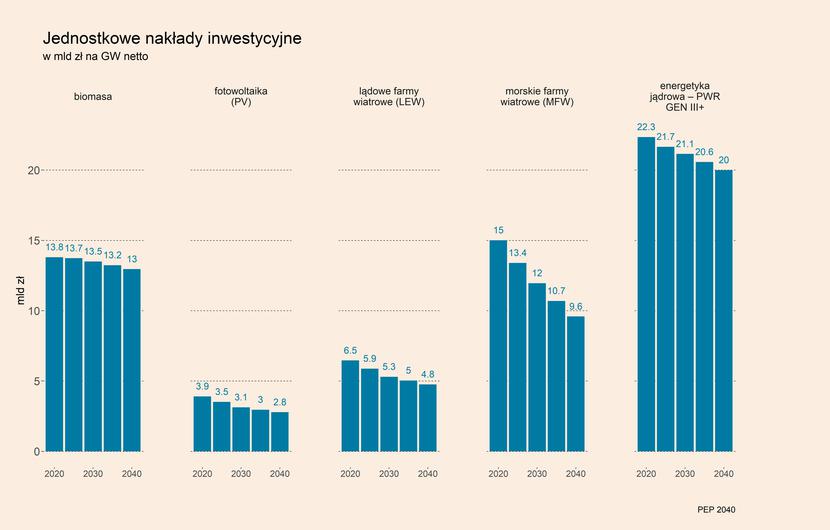

Zgodnie z nimi, jednostkowe nakłady inwestycyjne w przypadku instalacji offshore mają się obniżyć z 15,0 mld zł/GW netto obecnie, do 9,6 mld zł/GW netto w 2040 r. Oznacza to poprawę efektywności w przeliczeniu na GW netto aż o 56,3 proc. w perspektywie najbliższych 20 lat. To największa poprawa spośród wszystkich technologii wytwarzania energii i zdecydowanie większa niż w przypadku odnawialnych źródeł energii, a także energetyki jądrowej. W przypadku lądowych farm wiatrowych jednostkowa efektywność inwestycji ma poprawić się o 35,4 proc. – zainstalowanie 1 GW netto ma kosztować 4,8 mld zł w 2040 r. wobec 6,5 mld zł obecnie. W instalacjach fotowoltaicznych koszty inwestycji mają spaść z 3,9 mld zł/GW netto w 2020 r. do nieznacznie poniżej 2,8 mld zł w 2040 r., co oznacza wzrost efektywności o 39,3 proc.. Efektywność inwestycyjna w biomasie ma wzrosnąć zaledwie 6,2 proc. (z 13,8 mld/GW netto do 13,0 mld/GW netto). Z kolei w przypadku energetyki jądrowej efektywność poprawi się o 11,5 proc., według prognoz zawartych w PEP2040, zainstalowanie 1 GW netto mocy będzie kosztowało prawie 20,0 mld zł w porównaniu do 22,3 mld zł obecnie.

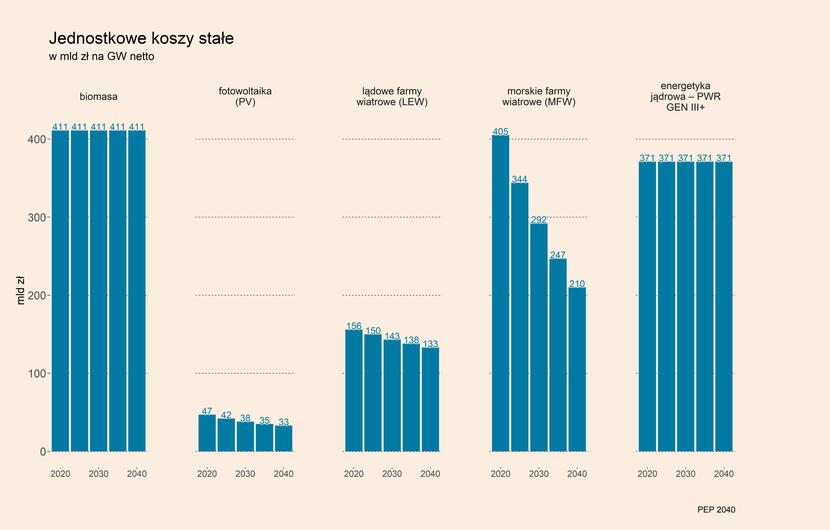

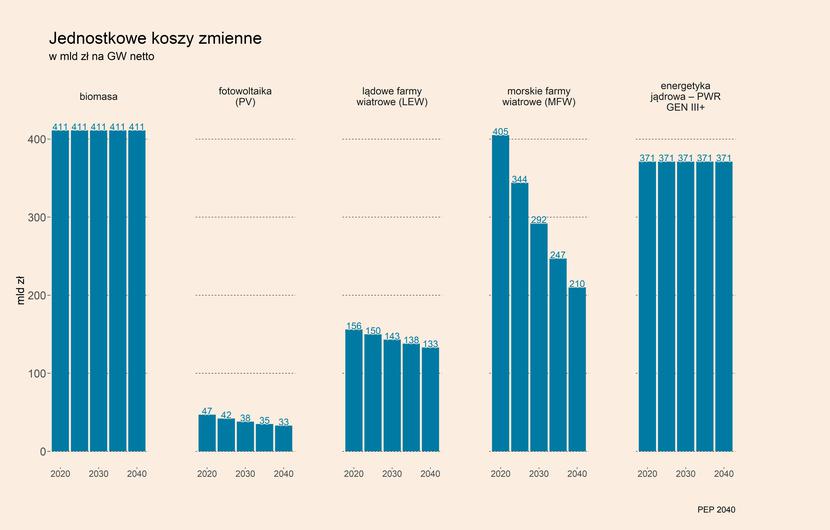

Koszty budowy elektrowni wiatrowych na morzu w przeliczeniu na 1 GW netto mają być w perspektywie do 2040 r. wciąż znacznie wyższe niż w przypadku pozostałych OZE, ale niższe niż elektrowni jądrowych. Niższe w porównaniu do elektrowni jądrowych, a także biomasy, mają być koszty stałe (obsługa i utrzymanie) takich instalacji – w 2040 r. mają wynieść 210 mln zł/GW netto (spadek w porównaniu do 2020 r. aż o 48,1 proc.) wobec 371 mln zł/GW netto w przypadku elektrowni jądrowych (brak zmian wobec 2020 r.), a także 411 mln zł/GW netto w biomasie (również brak zmian wobec obecnego poziomu). Niższym poziom kosztów stałych niż offshore mają się natomiast cechować lądowe farmy wiatrowe – 133 mln zł/GW netto w 2040 r. (spadek o 14,7 proc.), a także instalacje fotowoltaiczne – 33 mln zł/GW netto (spadek o 29,8 proc.). Ponadto, w przypadku morskich farm wiatrowych, a także lądowych farm wiatrowych oraz fotowoltaiki, nie występują jednostkowe koszty zmienne, które w przypadku elektrowni jądrowych wynoszą 26 mln zł/MWh, a w przypadku biomasy 20 mln zł/MWh wyprodukowanej energii.

Zarówno w przypadku efektywności inwestycyjnej, jak i kosztów stałych działania morskich elektrowni wiatrowych, nastąpić ma w perspektywie najbliższych 20 lat ogromna poprawa, co ma przede wszystkim wynikać z szybkiego rozwoju technologii budowy takich instalacji na świecie, ale także rozwoju infrastruktury do ich obsługi w Polsce.

Ogromne zainteresowanie koncernów energetycznych budową morskich farm wiatrowych pokazuje, że to potencjał takich inwestycji jest bardzo duży, czemu sprzyjają także m.in. ograniczenie budowy lądowych farm wiatrowych spowodowane przez tzw. regułę 10H. Aby jednak wykorzystać ten potencjał w pełni to konieczne wydaje się zwiększenie ich zakładanego udziału w polskim miksie energetycznym, za czym poszłoby zwiększenie wydatków państwa na ten cel. Jeśli tak się nie stanie to po obecnej fazie boomu w tym obszarze, a więc w perspektywie 4-5 lat, ten rozwój może zostać zahamowany.