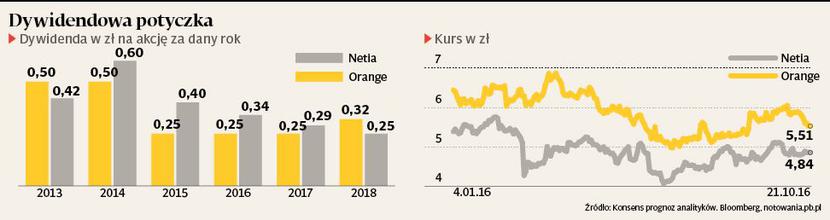

Od początku roku notowania Orange spadły o 12 proc., a Netii o 2,3 proc., co dobrze odzwierciedla to, który z dwóch telekomów ma obecnie grubszą, dywidendową „poduszkę”. Według konsensu prognoz analityków, premia z zysku za 2016 r. wyniesie w przypadku pierwszej ze spółek 0,25 zł (stopa dywidendy 4,6 proc.), a drugiej 0,34 zł na akcję (7 proc.). W Orange to tyle samo co rok wcześniej, ale istnieje ryzyko, że prognozy nie będą trafne. W Netii analitycy nie są co prawda pewni, ile spółka ostatecznie wypłaci, ale nie mają wątpliwości, że będzie to i tak więcej niż da rywal.

Orange na granicy

Wszystko dlatego, że do niebezpiecznie wysokiego poziomu urósł wskaźnik zadłużenia dawnej „tepsy”. Na koniec pierwszego półrocza relacja długu netto do skorygowanego EBITDA wyniosła 2,06, a więc była bliska wartości progowej, co zdaniem Małgorzaty Żelazko, analityka DM PKO BP, zwiększa ryzyko zmniejszenia poziomu dywidendy.

— Gdy wartość tak zdefiniowanego wskaźnika przekroczy 2,2, wypłata dywidendy może być obniżona — mówi analityczka DM PKO BP.

Małgorzata Żelazko podkreśla jednak, że wskaźnik dług netto/skorygowana EBITDA na poziomie niższym niż 2,2 jest jedynie celem zarządu na lata 2016-18, nie zaś kowenantem w umowach z instytucjami finansującymi, co oznacza, że spółka może nie zdecydować się na obniżenie dywidendy, nawet jeśli lekko przekroczy ten wskaźnik. Paweł Puchalski, analityk DM BZ WBK, uważa, że ryzyko przekroczenia progowej wartości zadłużenia w Orange jest spore, co w połączeniu z dużymi wydatkami inwestycyjnymi i marketingowymi każe postawić pod znakiem zapytania wysokość dywidendy za ten rok. Konrad Księżopolski, analityk Haitong Banku, jest większym optymistą i twierdzi, że Orange nie straci najważniejszego atutu. — Zarząd Orange zdaje sobie sprawę z tego, że polityka dywidendowa ma kluczowe znaczenie w relacjach z inwestorami. Dlatego pomimo dość wysokiego zadłużenia i presji na EBITDA uważam, że spółka wypłaci dywidendę, podobnie jak w tym roku, w którym notabene również sporo ją to kosztowało — mówi analityk Haitong Banku.

Ekspert wskazuje, że Orange jest w trakcie procesu restrukturyzacji bilansu, co docelowo ma wygenerować dodatkową gotówkę.

— Orange w ostatnim czasie sprzedaje nierentowne inwestycje, a należności nazbierało się już około 600 mln zł. Spółka rozważa także faktoring, co jest nowością na naszym rynku. Obecnie trwają rozmowy z bankami, ale w tym roku powinno się to rozstrzygnąć — mówi Konrad Księżopolski.

Netia na szczycie

Specjalista Haitong Banku wskazuje, że w przypadku Netii istnieje większa niepewność co do dokładnej wysokości dywidendy. I choć w tym roku spółka wypłaci więcej niż konkurent, to w następnych latach już tak nie będzie. Podobnego zdania jest Paweł Puchalski.

— Zakładam, że w tym roku Netia może wypłacić sporą dywidendę, ale w następnych latach raczej nie ma co na to liczyć. W tym roku szacuję dywidendę na 0,4 zł za akcję, ale od 2017 r. nie liczę na więcej niż 0,1 zł. Erozja EBITDA i wysokie nakłady inwestycyjne mogą istotnie obniżyć przepływy gotówkowe. Główną barierą w Netii jest wysokość kapitału do wypłaty dywidend i skupu akcji w łącznej wysokości 200 mln zł. Na dziś więcej spółka wypłacić nie może — mówi analityk DM BZ WBK.

Tym samym tegoroczna przewaga Netii prawdopodobnie nie utrzyma się długo.

— Dywidenda w Netii za ten rok może być względnie wysoka, ale w następnych latach będziemy mieli najprawdopodobniej do czynienia ze sporymi spadkami. W przypadku Orange jest dokładnie odwrotnie. W dłuższym okresie można oczekiwać wyższych dywidend, ale ryzyko obniżenia dywidendy w tym roku jest wysokie. Spółek nie da się porównać pod tym kątem. Wszystko zależy od tego, czego oczekuje inwestor i jaki jest jego profil inwestycyjny — mówi Paweł Puchalski.