Jeszcze do niedawna pasywne inwestowanie, w którym celem nie jest pobicie indeksu, ale jak najwierniejsze odwzorowanie jego zachowania przy ograniczeniu opłat za zarządzanie, było domeną inwestorów amerykańskich. Najnowsze dane ośrodka ETFGI pokazują jednak, że boom na ETF-y na dobre rozgościł się także w Europie. Aktywa tego typu funduszy notowanych na giełdach Starego kontynentu przekroczyły na koniec ubiegłego roku 1 bln USD, a w ciągu 12 miesięcy napłynęło do nich rekordowe 125 mld USD.

W Polsce ETF również cieszą się wzięciem (np. do Beta ETF mWIG40TR w niespełna pięć miesięcy napłynęło ponad 75 mln zł), podobnie jak fundusze indeksowe — te z platformy in- PZU od uruchomienia pod koniec 2018 r. uzbierały 123 mln zł aktywów. Zdaniem Deborah Fuhr, menedżerki i współzałożycielki ETFGI, która 5 lutego będzie gościem konferencji o pasywnym inwestowaniu organizowanej przez GPW, przyczyną wzrostu popularności jest szereg zalet tego typu rozwiązań, a zwłaszcza transparentność, wygoda użycia i niskie koszty. Na to nakłada się wpływ zmian na europejskim rynku doradztwa finansowego.

— Zgodnie z dyrektywą MIFID II doradcy powinni otrzymywać od klienta wynagrodzenie, dzięki czemu ich interes powinien być bardziej zbieżny z jego interesem — uważa Deborah Fuhr.

Niektóre kraje — Wielka Brytania, Holandia i Szwajcaria — poszły jeszcze dalej, zakazując doradcom przyjmowania prowizji od towarzystw oferujących sprzedawane przez nich aktywnie zarządzane fundusze.

Kiedy tanio, kiedy drożej

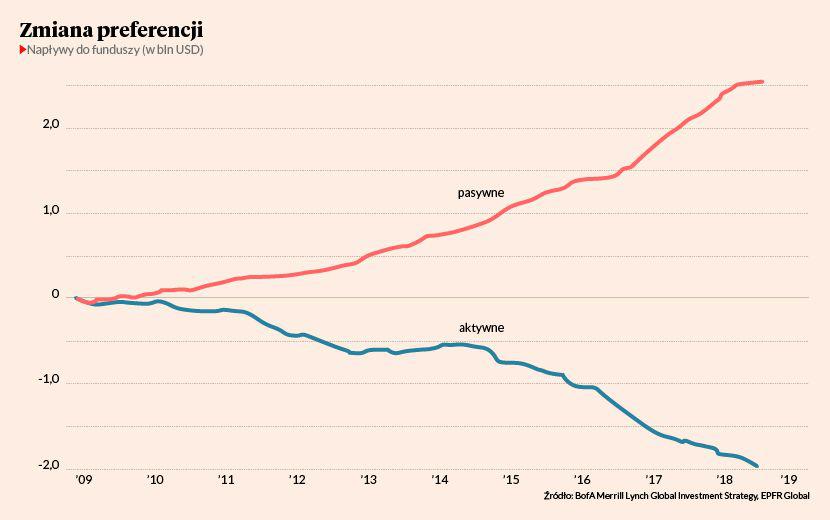

Prosta konstrukcja pasywnie zarządzanych funduszy sprawia, że inwestor dokładnie wie, co wchodzi w skład portfela, na którym opiera się fundusz, a jednostki może w każdej chwili kupić lub odsprzedać po z góry określonej cenie. Zdaniem specjalistki atrakcyjność pasywnych rozwiązań pod względem relacji stóp zwrotu do kosztów szczególnie dobrze widać na tle aktywnie zarządzanych funduszy. W przypadku tych ostatnich 70 proc. notuje niższe stopy zwrotu od własnych benchmarków, których zachowanie odwzorowują ETF-y. Tymczasem opłaty za zarządzanie są kilkukrotnie niższe — na świecie sięgają średnio 0,2 proc., a w Polsce najczęściej nieco ponad 0,5 proc.

— Generalnie im większy fundusz, tym opłaty są niższe, a to dlatego, że większość kosztów jest niezależna od wartości aktywów — zauważa Robert Sochacki, członek zarządu Beta Securities Poland.

Wyższe opłaty od notowanych na giełdzie ETF-ów pobierają pasywnie zarządzane fundusze otwarte, w przypadku których dostawca musi pokryć koszty dystrybucji. Dość wysokimi opłatami charakteryzują się także fundusze lewarowane (pierwszy tego typu fundusz na polskie akcje w lutym uruchomi Beta Securities) i typu short, na polskim rynku dochodzącymi do 2 proc.

— Są one jednak używane przez aktywnych inwestorów do celów spekulacyjnych, więc przy krótszym okresie pozostawania w portfelu koszty są słabo odczuwalne — zapewnia Robert Sochacki.

Ubiegły rok przyniósł próbę wyjścia z letargu notowanych na GPW i opartych na polskich aktywach funduszy ETF, zauważa menedżer. Według jego szacunków wraz z wejściem na rynek produktów Beta Securities (internetową platformę z funduszami indeksowymi ponad rok temu otworzyło też TFI PZU, kilka funduszy indeksowych w ofercie ma też PKO TFI i inne towarzystwa) aktywa tej grupy funduszy się podwoiły. Tymczasem znacznie bardziej dojrzały europejski rynek również notuje imponujące tempo rozwoju.

Europa goni świat

Aktywa europejskich funduszy ETF podwoiły się w ciągu ostatnich czterech lat, co jednak dopiero oznacza zrównanie się pod względem dynamiki z rynkiem globalnym, wynika z danych ośrodka ETFGI. Na europejski rynek weszli potentaci branży z USA, włącznie z Vanguardem i BlackRockiem (to właśnie jego produkty odnotowały w 2019 r. największe napływy w regionie), jednak instytucje europejskie, takie jak DWS, Lyxor czy Amundi, tanio skóry nie chcą sprzedać. Efekt? Coraz więcej obserwatorów mówi o wojnie cenowej. Przy obecnym rozdrobnieniu rynku mniejsi gracze mogą paść ofiarą tych największych, ostrzegają specjaliści. Tylko około połowy z oferowanych w Europie funduszy ETF dysponuje aktywami przekraczającymi 50 mln USD, co z uwagi na niskie opłaty jest uważane za próg opłacalności. Konsolidacja wydaje się tym bardziej nieunikniona, że do dalszego obniżania opłat dążą liderzy rynkowi. Choć zatem w 2019 r. w Europie zadebiutowało 176 nowych ETF-ów, to fundusze coraz częściej będą musiały być też zamykane.

To jednak w najmniejszym stopniu nie zmienia bardzo dobrych perspektyw branży ETF-ów. Zdaniem Bank of America, który zakłada utrzymanie obecnej dynamiki wzrostu w ciągu kolejnych 10 lat, wartość aktywów funduszy ETF zwiększy się w tym czasie w skali globu blisko dziesięciokrotnie i przekroczy 50 bln USD. Wszystko dzięki rosnącej wśród inwestorów świadomości ich zalet, takich jak efektywność podatkowa, niskie koszty, płynność i transparentność, podkreślają analitycy banku. Według nich w tym roku rozwojowi branży nadal powinno sprzyjać rosnące niezadowolenie z wyników aktywnie zarządzanych funduszy. Wsparcie zapewnią także stabilne stopy procentowe, oczekiwania dodatnich stóp zwrotu z rynków akcji oraz niska premia za ryzyko na rynkach obligacji korporacyjnych, wyliczają specjaliści Bank of America. Prognozy innych instytucji wcale nie pozostają w tyle. Zdaniem Matteo Andreetto ze State Street do końca 2025 r. aktywa ETF-ów sięgną w skali globu 15 bln USD, a według Jima Rossa, jednego z pionierów liczącej dopiero 30 lat branży, nawet 25 bln USD.

— Nie widzimy czynników, które mogłyby zatrzymać rozwój branży. Pasywne zarządzanie rośnie szybko, ale wciąż ma niewielki udział w rynku, więc potencjał wzrostu nadal jest duży — ocenia Deborah Fuhr.

Narzędzie do wszystkiego

Tymczasem wraz z wielkością rynku rośnie także jego różnorodność. Biernie zarządzane fundusze wciąż odpowiadają za 98 proc. aktywów ETF-ów, jednak ta grupa już dawno nie ogranicza się do klasycznych funduszy opartych na konkretnym indeksie, zauważa specjalistka. Fundusze coraz częściej opiera się na konkretnych strategiach lub czynnikach. Przykładem są fundusze odpowiedzialnego inwestowania, oparte na indeksach skonstruowanych w sposób faworyzujący spółki spełniające określone kryteria środowiskowe, społeczne i ładu korporacyjnego (ESG). Jednym z najszybciej rozwijających się segmentów rynku są fundusze oparte na portfelach akcji dobranych według wspólnych cech, jak wielkość spółki, stopa dywidendy, stopa zwrotu za ostatni okres czy przynależność do spółek wzrostowych lub nisko wycenianych.

— Takim czynnikiem może być praktycznie wszystko. W praktyce jednak zwykle są to cechy, które według badań akademickich historycznie potrafiły wpływać na stopy zwrotu — komentuje Deborah Fuhr.

Tymczasem nawet najprostsze ETF-y można stosować do budowy zaawansowanych strategii. Wykorzystuje się je chociażby w metodzie „cash equitization”, dzięki której inwestor może uwolnić zainwestowaną w akcje gotówkę bez rezygnacji z ekspozycji na te akcje. ETF-y z powodzeniem stosować można w budowie portfela złożonego z wielu grup aktywów — w tym przypadku konieczne byłoby skorzystanie z biur maklerskich, które w ofercie mają dostęp do rynków zagranicznych — krajowa oferta jest wciąż bardzo skromna. ETF-y płynnościowe mogą służyć jako zamiennik gotówki, zaś większość innych świetnie poradziłaby sobie w roli zabezpieczenia, zauważa Deborah Fuhr.

— Funduszy ETF używają zarówno instytucje, jak i inwestorzy indywidualni. To bardzo demokratyczny instrument, bo koszty są dla wszystkich tak samo niskie, podobnie jak minimalna kwota inwestycji — podkreśla specjalistka.