Planowana oferta publiczna ma objąć co najmniej 15 proc. akcji spółki, sprzedawanych przez głównego akcjonariusza – południowoafrykańską grupę Steihhoff International.

- Wybraliśmy giełdę w Warszawie, bo w Polsce jest główne źródło naszych przychodów i zysków, nasz dom, serce i dusza - mówi Andy Bond, CEO grupy Pepco.

Steinhoff sprzedaje akcje Pepco, bo po olbrzymim skandalu księgowym sprzed czterech lat potrzebuje pieniędzy na spłatę wierzycieli. Podmiot, mierzący się z pozwami akcjonariuszy i wierzycieli, według ostatnich ustaleń z kredytującymi go instytucjami ma czas do połowy 2023 r. na spłatę około 10 mld EUR długów (w przeliczeniu 45 mld zł).

Więcej na ten temat przeczytasz we wtorkowym wydaniu „PB”.

Duża oferta

IPO ma być skierowane zarówno do inwestorów instytucjonalnych i detalicznych w Polsce, jak również do wybranych inwestorów instytucjonalnych za granicą (w tym w Stanach Zjednoczonych). Na razie nie ujawniono ani harmonogramu, ani parametrów oferty.

- Publikacji prospektu można spodziewać się w pierwszej połowie maja - mówi Nick Wharton, szef finansów Pepco.

Pod koniec ubiegłego tygodnia Sky News poinformowało, że podjęto już decyzję w sprawie debiutu na giełdzie w Warszawie, a w ramach IPO grupa będzie chciała sprzedać część akcji przy wycenie całego Pepco na poziomie 4,5 mld EUR, czyli 20,5 mld zł. Według Reutersa wycena może być nawet wyższa i sięgać – w przeliczeniu – prawie 23 mld zł.

Pepco z miejsca stałoby się istotną spółką na warszawskiej giełdzie, potencjalnie kwalifikującą się do indeksu WIG20.

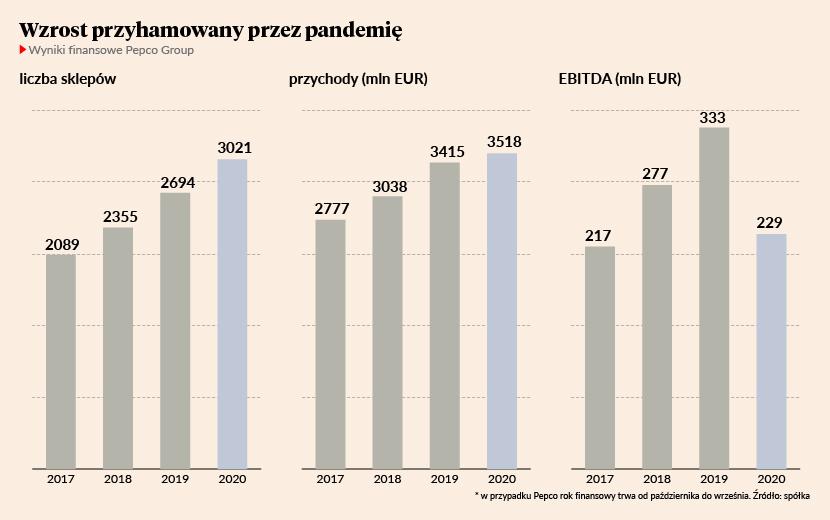

Pandemiczne wyniki

Spółka podaje, że w ostatnim roku finansowym (zakończonym we wrześniu) miała 3,52 mld EUR przychodów, czyli o 3 proc. więcej niż rok wcześniej. Zanotowała przy tym 229 mln EUR EBITDA. To mniej niż rok wcześniej, co ma wynikać przede wszystkim ze skutków pandemii.

- Krótkoterminowo pandemia miała na nas oczywiście negatywny wpływ, zwłaszcza w przypadku sieci Pepco, której sklepy były czasowo zamknięte. Długoterminowo spodziewamy się jednak pozytywnego przełożenia pandemii na nasz biznes - po otwarciu sklepów wyniki szybko odbiły, klienci są bardziej wrażliwi cenowo, więc jeszcze chętniej korzystają z oferty, a nasza konkurencja osłabła - mówi Nick Wharton.

Przedstawiciele Pepco podkreślają, że grupa jest w stanie finansować rozwój z bieżących zysków i utrzymywać zadłużenie w ryzach na poziomie około 1,5 EBITDA. A co z dywidendą?

- W ciągu paru lat po debiucie planujemy we właściwym momencie ogłosić ostrożną, ale progresywną politykę dywidendową, biorąc pod uwagę naszą zdolność do generowania gotówki - mówi Nick Wharton.

Dyskontowy model

Pepco ma ponad 3,2 tys. sklepów w 16 krajach europejskich, przede wszystkim w Polsce i Wielkiej Brytanii. Działa pod trzema szyldami: sieć Pepco koncentruje się na odzieży i akcesoriach domowych, a sieci Poundland (w Wielkiej Brytanii) i Dealz (w pozostałych krajach) mają szerszą ofertę spożywczą.

- Nasza grupa docelowa to matki, które mają napięty budżet. To klientki, z perspektywy których najważniejsze są niskie ceny. By je utrzymać, musimy kupować produkty taniej niż konkurencja i mieć możliwie niskie koszty operacyjne. Duże korzyści przynosi nam bezpośrednie zamawianie od azjatyckich producentów. Wydaje się to oczywiste, ale wycięcie pośredników przy dużej skali zakupów pozwala na osiąganie dwukrotnie wyższych marży i większą kontrolę nad całym procesem. Korzystamy na tym, że mamy dobrze zorganizowane zakupy i mocno zestandaryzowany format sklepu, co obniża koszty i ułatwia ekspansję - mówi Andy Bond.

Ekspansyjne plany

Grupa w czasie pandemii nieco zwolniła z ekspansją, ale jest w stanie otwierać 300 sklepów rocznie. W ostatnim czasie pojawiła się we Włoszech, które są dla niej pierwszym zachodnioeuropejskim rynkiem poza Wielką Brytanią i Irlandią, a także w Serbii. W planach jest też wejście m.in. do Hiszpanii.

- Działamy w najszybciej rosnącym segmencie rynku i mamy pole do szybkiej ekspansji. Na obecnych rynkach jest miejsce na 8 tys. sklepów naszych sieci, a to nie kończy możliwości ekspansji. Kapitał inwestowany w nowe sklepy zwraca się bardzo szybko. W przypadku Pepco jest to średnio 17 miesięcy. Wolniej kapitał zwraca się w przypadku Dealz - w Polsce było to ostatnio 37 miesięcy, ale zakładamy, że przy większej skali w przyszłym roku skrócimy ten okres do 29 miesięcy - mówi Nick Wharton.

Grupa w niewielkim stopniu prowadzi sprzedaż w internecie (testowano to w sieci Poundland) i nie ma planów, by to zmieniać.

- E-commerce to nie jest dla nas zagrożenie. Nasi klienci nie chcą tam kupować. Wydają średnio 8 EUR w trakcie zakupów, które robią często. Wciąż ponad 50 proc. transakcji jest gotówkowych – mówi Nick Wharton.